原標題:真香!互聯網巨頭扎堆,16家民營銀行大PK,2家躋身“千億俱樂部”

來源:每日經濟新聞

作者:潘婷 胡琳 盧九安

近期,三六零安全科技股份有限公司(以下簡稱“三六零”)擬斥資12.8億元收購金城銀行30%股權,進而成為金城銀行第一大股東。

讓業內轟動的不局限于三六零收購金城銀行股權事件本身,而是民營銀行股東再迎互聯網巨頭。

自2014年首批5家民營銀行獲批籌建后,截至目前,已有19家民營銀行開業運營。當前,民營銀行股東中不乏互聯網巨頭,例如騰訊、阿里、蘇寧、小米等均有入股的民營銀行。實際上,互聯網巨頭接連的加入不僅是看上了民營銀行稀有的金融牌照,更是盯上了民營銀行異軍突起的潛力。

成立之初,民營銀行由于“一行一店”等限制并不被看好,但成立至今逾五載,民營銀行的發展速度卻讓不少人瞠目結舌。

本期“數據新聞”聚焦民營銀行,對16家已披露2019年年報的民營銀行進行梳理,發現在資產規模方面,不乏有民營銀行趕超A股上市銀行,更有大批民營銀行的掙錢能力趕超傳統中小銀行。

民營銀行核心指標比拼 “互聯網系”霸榜

除了迎來新股東三六零的金城銀行,在我們統計的16家民營銀行中,還有6家銀行主要股東具有互聯網背景:微眾銀行(騰訊)、網商銀行(螞蟻金服)、蘇寧銀行(蘇寧易購)、新網銀行(小米)、億聯銀行(美團)、中關村銀行(用友網絡科技),接近全部樣本的一半。

互聯網巨頭為何鐘情民營銀行?

除了已經被無數次分析過的“銀行牌照優勢”“業務閉環”“場景開拓”等等,最說明問題的其實是數據。

在我們統計的16家民營銀行主要經營指標中,資產、營收、凈利潤的規模和增速,具備互聯網股東背景的銀行在其中的5項指標處于“霸榜”狀態,僅華通銀行在資產增速上位居第一,打破了“壟斷”。

從資產規模和凈利潤來看,互聯網背景的銀行更是壟斷了前三。

資產規模:兩家邁入“千億級” 華通銀行增速高達152.12%

整體而言,在資產規模方面,與傳統銀行相比,沒有網點的民營銀行在資產規模方面無法與傳統銀行相抗衡,但這16家民營銀行中不乏有借助于背后核心股東的超高流量資源稟賦,資產規模獲得迅速擴張。

總體來看,在已公布2019年年報的這16家民營銀行中,微眾銀行、網商銀行處在“頭部”,在同業之中的競爭優勢十分明顯,資產規模已達到千億級別,在整個民營銀行資產規模中排名第一、第二,蘇寧銀行則以639.01億元位居第三。

分批次看,截至2019年年末,第一批成立的民營銀行中,微眾銀行資產規模高達2912.36億元,同比增長32.36%;網商銀行在2019年取得了重大突破,其資產規模也達到了千億級別,為1395.52億元,同比增長45.57%。

此外,華瑞銀行資產規模達到396.27億元,同比增長9.28%;金城銀行資產規模307.06億元,同比增長43.7%;民商銀行資產規模167.86億元,同比增長24.2%。

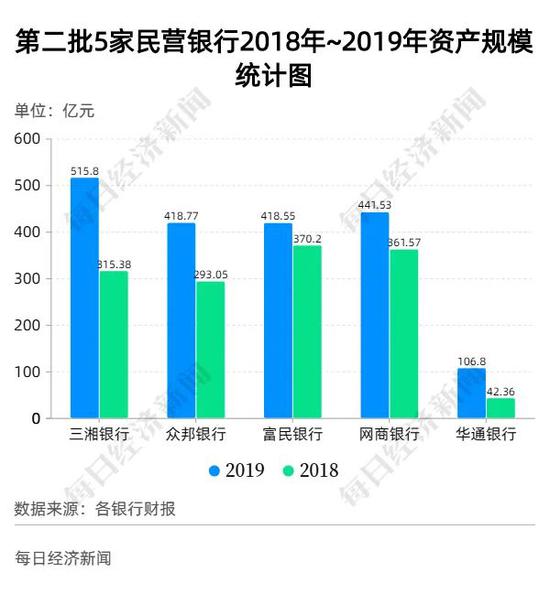

在第二批成立的民營銀行中,三湘銀行資產規模達515.8億元,同比增長63.55%,是第二批成立的民營銀行中資產規模最高的銀行,其資產規模在所有民營銀行中排名第四位。

眾邦銀行和富民銀行資產規模分別為418.77億元和418.55億元,同比增長42.9%、13.06%。新網銀行作為全國第三家同時也是中西部首家互聯網銀行,在2019年年末資產規模達到441.53億元,同比增長22.11%。華通銀行是第二批成立的民營銀行中資產規模最少的一家,僅106.8億元,但是資產規模同比增速最高的一家,達到152.12%。

截至2019年年末,在第三批成立的民營銀行中,蘇寧銀行資產規模達639.01億元,在整個民營銀行資產規模排名中位居第三,同時資產規模擴張迅速,同比增長達到97.14%。

億聯銀行、藍海銀行的資產規模超過了300億元大關,分別為313.21億元、303.57億元,同比增長133.11%和61.21%。

此外,振興銀行、客商銀行、中關村銀行三家民營銀行資產規模低于200億元,分別為262.25億元、166.64億元和174.67億元,同比增長49.78%、31.45%和32.78%。

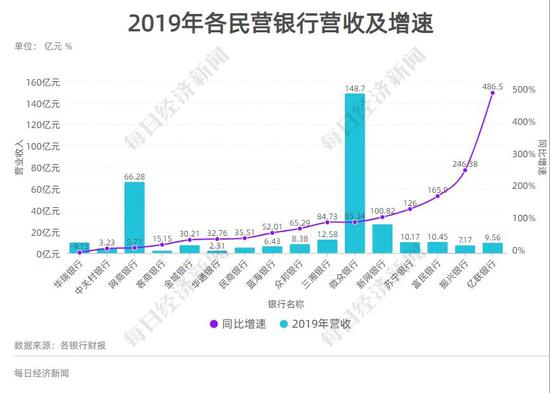

營業收入:一家邁入“百億級” 億聯銀行同比增速高達486.5%

在營業收入方面,從已公布2019年財報的16家民營銀行數據來看,較上年同期相比,整體上均實現了增長。

2019年營業收入超過10億元的民營銀行有6家,分別為微眾銀行148.7億元、網商銀行66.28億元、新網銀行26.81億元、三湘銀行12.58億元、富民銀行10.45億元、蘇寧銀行10.17億元,微眾銀行也是唯一一家營收邁入“百億級”的民營銀行。

此外,16家民營銀行的營業收入均達到“億級”,營收最高的微眾銀行是營收最低的客商銀行的65倍。

值得注意的是,億聯銀行以486.5%的營收同比增速奪得“增速榜”第一名。此外,有4家民營銀行營收同比增速超過100%,即振興銀行246.38%、富民銀行165.9%、蘇寧銀行126%、新網銀行100.82%。排在增速末位的三家銀行分別為華瑞銀行、中關村銀行、網商銀行。

每日經濟新聞記者注意到,有1家民營銀行的營業收入出現下滑,即首批五家民營銀行之一的華瑞銀行,該行2019年營業收入為9.93億元,對比2018年的10.93億元,下降了9.15%。

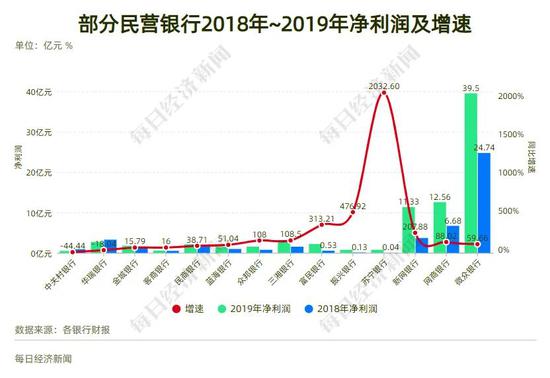

凈利潤:微眾銀行與網商銀行差距拉大 網商銀行增速反超

在凈利潤方面,從已公布財報的16家民營銀行數據來看,在2019年度均實現了盈利。其中,排在前三甲的民營銀行凈利潤均達到了“十億級”規模,微眾銀行以39.5億元排名第一,網商銀行、新網銀行凈利潤分別為12.56億元、11.33億元,排名第二、第三。

記者注意到,“同屆生”微眾銀行與網商銀行之間的差距拉大。2019年,凈利潤排名第一的微眾銀行與排名第二的網商銀行之間的差距為26.94億元;2018年,這兩家銀行凈利潤差距為18.06億元。不過,網商銀行在凈利潤增速方面排在微眾銀行前面。

從凈利潤同比增速來看,凈利潤增長最快的民營銀行是蘇寧銀行,該行2019年的凈利潤增速高達2032.60%;雖然蘇寧銀行2019年凈利潤同比增速快,但是其凈利潤排在16家民營銀行的下游位置,2019年僅為0.76億元。

此外,每日經濟新聞記者注意到,凈利潤增速超過100%的有6家,分別為蘇寧銀行2032.60%、振興銀行476.92%、富民銀行313.21%、新網銀行207.88%、三湘銀行108.5%、眾邦銀行108%。

值得一提的是,華通銀行2019年凈利潤僅為0.02億元,排在16家民營銀行末位,2018年其凈利潤為負。

有2家民營銀行的凈利潤呈現負增長,一家是華瑞銀行,該行2019年營業收入與凈利潤“雙降”,凈利潤由2018年的3.27億元降至2019年的2.68億元,同比下滑18.04%;該行2019年營業收入為9.93億元,對比2018年的10.93億元,下降9.15%。另一家是中關村銀行,凈利潤由2018年的0.9億元降至2019年的0.5億元,同比下降44.44%。

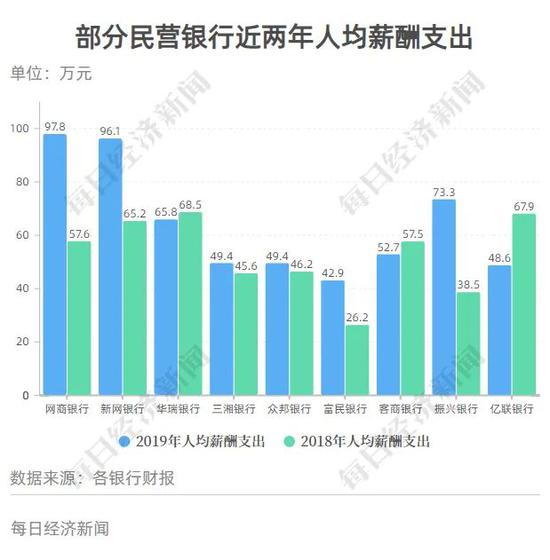

薪酬:9家民營銀行整體人均薪酬68.9萬元 趕超上市銀行

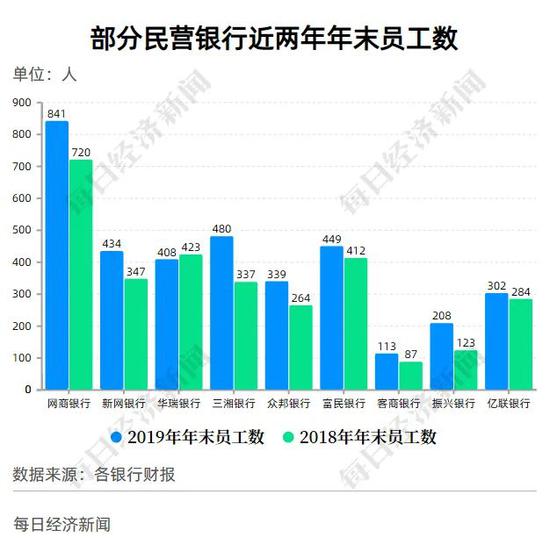

民營銀行在員工數量上遠不及傳統銀行動輒成千上萬的員工數量,然而與國有大行的減員形成鮮明對比,大部分民營銀行員工人數穩步增加。從可獲得對比數據的9家民營銀行情況看,除華瑞銀行2019年減少15人外,其余8家民營銀行員工人數穩中有升。

在人員薪酬支出方面,民營銀行相比大多數傳統銀行可謂是“小巫見大巫”。雖然9家民營銀行的2019年薪酬支出加起來甚至還趕不上一家城商行的全年薪酬支出,但落到精簡的員工的頭上,民營銀行在人力成本支出上頗為“大方”,更有兩家銀行平均薪酬接近百萬。

每日經濟新聞記者統計梳理了9家民營銀行(部分銀行數據不全)2019年薪酬和員工數據。

為了一探究竟,記者以“全年薪酬支出=(期末應付職工薪酬-期初應付職工薪酬)+支付給職工以及為職工支付的現金”“人均薪酬支出=全年薪酬支出/年末員工人數”作為統計口徑,根據各家民營銀行年報中披露的財務報表數據,計算出了這些民營銀行2019年的薪酬支出情況。從企業會計角度來看,這一計算方式可以大致反映出企業當期的人力成本情況。

數據顯示,這9家民營銀行去年薪酬支出合計約24.64億元。而9家民營銀行的2019年薪酬支出加起來甚至還趕不上一家城商行的全年薪酬支出。

從人均薪酬支出來看,上述9家民營銀行的人均薪酬支出各有差異。其中有5家民營銀行去年人均薪酬支出在50萬元以上。

進一步看,在這5家“高薪”民營銀行中,人均薪酬支出在50萬~70萬元之間的有2家,人均薪酬支出在70萬元以上的有3家。其中最高的網商銀行人均薪酬支出甚至超過90萬元,高達97.8萬。而新網銀行緊隨其后,人均薪酬支出高達96.1萬元。

值得一提的是,2019年人均薪酬支出來看,6家民營銀行呈現正增長,其中振興銀行人均薪酬支出增速高達90.47%,一舉從2018年38.5萬元的人均薪酬支出飛躍至去年的73.3萬元。據了解,2019年振興銀行引進較多高素質科技人才,人均薪酬有較大提升。

與振興銀行相反,2019年億聯銀行的人均薪酬支出卻出現縮減,從2018年67.9萬元的人均薪酬支出減少至48.6萬元。

計算發現,2019年9家民營銀行平均人均薪酬支出為68.9萬元,相比2018年增加15.4萬元,同比增長28.74%。而68.9萬元的人均薪酬支出相比A股上市銀行,也可以用“高薪”形容。

存款規模:爆發式增長 5家銀行存款增速超100%

由于“一行一店”的限制,民營銀行成立之初并不被業內看好,其中最重要的一個原因就是民營銀行在沒有傳統銀行密集網點分布的條件下吸儲受到限制。

不少民營銀行在2018年、2019年選擇了激進的做法來突破吸儲短板—智能存款。在激進的打法下,不少民營銀行的存款實現了高速增長。

每日經濟新聞記者將16家銀行按照三個成立批次分別統計了其2019年年報數據,梳理出各大銀行存款規模和增速。

通過梳理發現,在2019年16家民營銀行其中不乏銀行存款規模爆發式增長,增速突破100%不在少數,更有甚者增速接近400%。

作為監管批準的第一批籌備的民營銀行,微眾銀行、網商銀行、華瑞銀行、金城銀行和民商銀行開業時間相對較長。

具體來看,截至2019年年末,微眾銀行吸收存款為2371.63億元,遠高于第二名網商銀行788.58億元,也是16家民營銀行中唯一一家存款突破2000億元的銀行。

而除開微眾銀行和網商銀行兩家銀行外,其余三家銀行存款均未突破300億元。截至2019年年末,華瑞銀行、金城銀行和民商銀行存款分別為242.94億元、235.79億元、87.95億元。

5家民營銀行存款增速方面,金城銀行突破90%,在5家銀行中排名第一,存款規模高速增長。2019年金城銀行、網商銀行、微眾銀行、民商銀行存款增速分別為92.12%、83.48%、53.22%、27.30%。而存款規模排名第三的華瑞銀行2019年存款增速墊底,僅為12.51%。

2016年年末,監管批準了6家民營銀行的籌備,分別是富民銀行、新網銀行、三湘銀行、新安銀行、華通銀行、眾邦銀行。去掉官網未披露年報的新安銀行,每日經濟新聞記者對第二批次中的5家民營銀行2019年存款數據進行梳理。

具體來看,截至2019年年末,三湘銀行、眾邦銀行兩家銀行存款突破300億,分別為369.37億元和301.25億元。富民銀行和新網銀行兩家銀行存款均在200億元以上,其中新網銀行首次突破200億元,富民銀行和新網銀行兩家銀行存款規模分別為289.63億元、267.24億元。

上述四家銀行存款規模均在200億元以上,反觀華通銀行的存款規模則小很多,截至2019年年末,華通銀行存款為70.77億元。

上述5家銀行2019年存款增速來看,華通銀行2019年存款增速排名第一,在16家民營銀行也以392.83%的存款增速排名第一。

2019年三湘銀行、新網銀行、眾邦銀行和富民銀行存款增速分別為146.53%、95.95%、57.31%和41.68%。

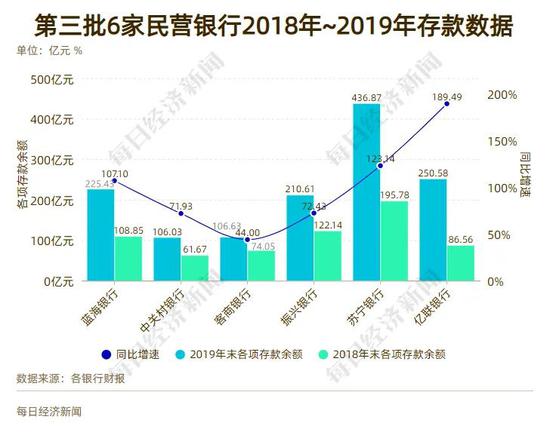

除去上述10家第一批次和第二批的民營銀行外,記者將剩余6家民營銀行統一梳理,分別是藍海銀行、中關村銀行、客商銀行、振興銀行、蘇寧銀行和億聯銀行。

截至2019年年末,蘇寧銀行的存款規模一舉突破400億元,甚至趕超不少第一批次開業的民營銀行。數據顯示,2019年年末,蘇寧銀行存款為436.87億元,億聯銀行、藍海銀行、振興銀行均突破200億元,分別為250.58億元、225.43億元、210.61億元。隨后是客商銀行和中關村銀行,截至2019年年末,兩家存款分別為106.63億元和106.03億元。

存款同比增速最快的則為億聯銀行,2019年億聯銀行存款增速以189.49%在6家銀行排名第一,蘇寧銀行和藍海銀行2019年存款增速分別為123.14%和107.10%。

2019年,振興銀行、中關村銀行、客商銀行存款增速分別為72.43%、71.93%、44%。

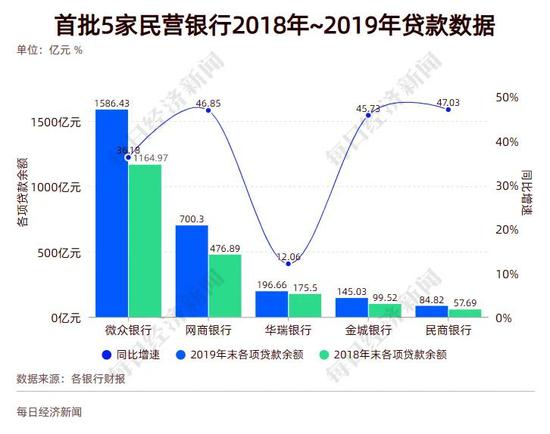

貸款規模:微眾銀行余額遙遙領先 億聯銀行增速近300%

在貸款方面,每日經濟新聞記者將16家民營銀行銀行分為三個批次分別統計了2019年年報,梳理出各民營銀行貸款規模和增速。

與存款類似,微眾銀行的貸款數據以絕對的優勢在16家民營銀行中遙遙領先,網商銀行雖不及微眾銀行,但在16家民營銀行中穩居第二。截至2019年年末,微眾銀行、網商銀行貸款分別為1586.43億元和700.3億元。

從增速來看,民商銀行、網商銀行和金城銀行則略高一籌,分別為47.03%、46.85%、45.73%。

第二批次的民營銀行中,大部分民營銀行貸款規模較為接近。具體來看,2019年新網銀行貸款規模首次突破300億元關口,在5家民營銀行中位列第一;富民銀行和三湘銀行位列第二和第三,均突破200億元。截至2019年年末,新網銀行、富民銀行和三湘銀行貸款分別為 323.88億元、279.55億元、217.12億元。

從2019年貸款同比增速上看,新網銀行貸款以29.45%的增速在5家民營銀行中排名第五,富民銀行和三湘銀行貸款增速分別為98.93%和67.08%。華通銀行貸款增速為201.06%排名第一,眾邦銀行116.69%排名第二。

作為第三批次的民營銀行,蘇寧銀行貸款規模表現也十分突出。截至2019年年末,蘇寧銀行、億聯銀行、藍海銀行和振興銀行的貸款規模分別為297.41億元、197.33億元、152.95億元和151.38億元。

有趣的是,2019年存款高速增長的億聯銀行貸款增速依舊高速,2019年億聯銀行貸款增速在16家銀行中排名第一,貸款增速為282.42%,蘇寧銀行和振興銀行均超過100%,分別為174.57%和129.16%。

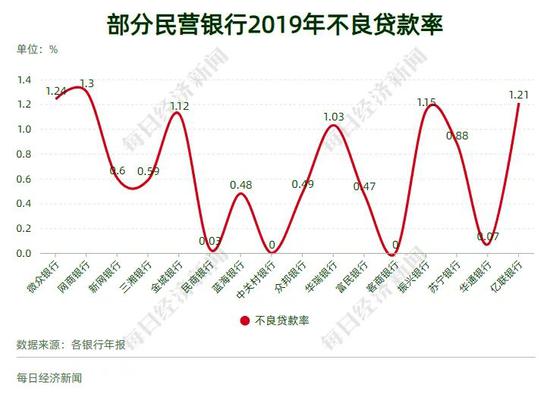

資產質量:16家民營銀行不良率均在1.5%以內 2家連續兩年為0

整體來看,這16家民營銀行的不良率均控制在1.5%以內,其中有6家民營銀行的不良率超過1%,分別為網商銀行1.3%、微眾銀行1.24%、億聯銀行1.21%、振興銀行1.15%、金城銀行1.12%、華瑞銀行1.03%。

在16家民營銀行之中,有兩家民營銀行的不良率連續兩年為0,即中關村銀行和客商銀行,兩家銀行的成立時間都比較短,均為2017年。而不良率最高的銀行是網商銀行,達到1.3%。

此外,眾邦銀行、藍海銀行、富民銀行、華通銀行、民商銀行的不良率均控制在0.5%以內。

撥備覆蓋率:傾向于保守穩健發展 溫州民商銀行高達8653.5%

在撥備覆蓋率方面,共有12家民營銀行披露了該數據,從整體數據來看,這幾家民營銀行傾向于保守穩健發展。

其中,撥備覆蓋率最高的是溫州民商銀行,高達8653.5%。此外,有6家超過了300%,分別為重慶富民銀行538.69%、新網銀行525.24%、藍海銀行517.33%、眾邦銀行511.5%、微眾銀行444.31%和三湘銀行367.29%。

撥備覆蓋率排在最末位的三家銀行為金城銀行、振興銀行、億聯銀行,分別為152.37%、157.16%、210.9%。

資本充足率方面,16家民營銀行的資本充足率均超過10.5%。其中,3家銀行的資本充足率均超過30%,分別為客商銀行33.7%、中關村銀行31.75%、華通銀行30.69%,這三家銀行均為第三批民營銀行,成立時間同為2017年。

排在后三位的分別為眾邦銀行、億聯銀行、三湘銀行,資本充足率分別為10.53%、11.07%、11.28%。

記者手記 | 民營銀行,到底有多“香”?

在持牌經營導向下,互聯網巨頭謀求金融牌照已成主流,銀行牌照當屬其中的香餑餑,而在互聯網巨頭佬紛紛殺入民營銀行時,我們也不禁想知道:民營銀行究竟有多“香”?

19家已開業的民營銀行大部分均交出了2019年的“成績單”,我們梳理了16家民營銀行2019年的年報,并且有針對性的對核心指標進行了分析。有意思的是,原本并不被看好的民營銀行,卻交出了一份份令人滿意的答卷。作為民營銀行主要服務對象的“長尾客戶”,存在共性又有不同之處,這也決定著民營銀行無法走與商業銀行同樣的步子,錯位競爭才能奪得自己的陣地。

我們想知道民營銀行真實的營業狀況,因此統計了資產規模、營業收入、凈利潤等指標。此外,將“長尾客戶”作為主要服務對象,是否會對民營銀行的不良造成壓力?從結果來看,民營銀行的不良率保持在一個較低的水平。而民營銀行的存款規模更是呈現爆發式增長,良好的發展態勢,或許是互聯網巨頭頻繁入股民營銀行最重要的原因。

有趣的是,在統計各家民營銀行員工酬薪時,我們發現民營銀行酬薪已經趕超上市銀行,其中有5家人均薪酬超50萬元。在銀行年報中未詳盡披露員工薪酬具體信息,所以記者在統計各家銀行員工薪酬時,選用的指標為(期末應付職工薪酬-期初應付職工薪酬)+支付給員工以及為員工支付的現金,包括員工人數在內的所有數據口徑均為并表前數據。

在民營銀行各項指標均表現優良時,是否會讓傳統商業銀行感到壓力?是否會有更多的互聯網巨頭殺入這個市場?我們拭目以待。

責任編輯:張緣成

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)