意見領袖丨管濤(中銀證券全球首席經濟學家)

無論從哪個維度看,跨境證券投資逆差都是一季度我國資本外流的重要影響因素。跨境證券投資包括股票和債券投資。

一季度民間資本

外流且規模同比有所擴大

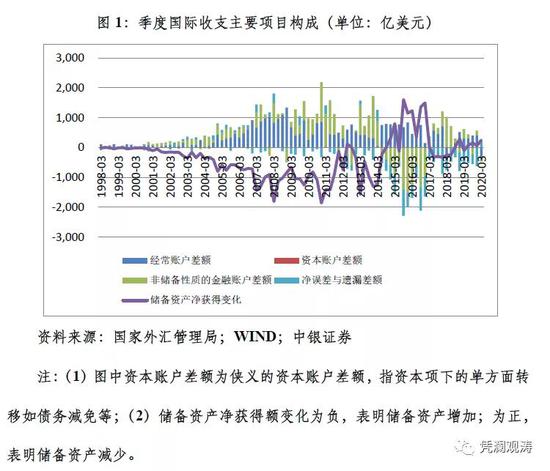

根據日前國家外匯管理局公布的國際收支正式數據,今年一季度,我國經常項目逆差337億美元,剔除儲備資產變動后,非儲備性質金融賬戶為逆差139億美元,較上年同期擴大了455億美元(見圖1)。也就是說,今年一季度,我國民間出現了資本外流。

但這在我國歷史上并非罕見。自1998年一季度至今,89個季度中有30個季度非儲備性質金融賬戶差額為負,占到33.7%。其中,自2015年“8.11”匯改以來至今的19個季度中有過9次,占到47.4%。上次為去年三季度,逆差235億美元,規模超過了此次(見圖1)。

需要指出的是,按第五版國際收支手冊(BPM5)的口徑(現在用的是第六版口徑,將儲備資產變動包含在金融賬戶內,第五版則是金融賬戶中不含儲備資產變動),本季是我國首次出現了國際收支“雙逆差”。不過,若將凈誤差與遺漏正值226億美元考慮進來,當期非儲備性質金融賬戶順差87億美元,仍是資本內流。當然,凈誤差與遺漏正值既可能高估了經常項目逆差,也可能是低估了資本流入或高估了資本流出(見圖1)。另外,考慮到4、5月份國際收支口徑的貨物和服務由一季度逆差239億轉為順差合計1003億美元,預計二季度經常項目將會重新順差,“雙逆差”消失。估計,全年仍有望維持經常項目順差、資本項目逆差的國際收支總格局。

從項目構成看

資本外流受到多個渠道的影響

非儲備性質金融賬戶主要由直接投資、證券投資、金融衍生品交易和其他投資等項目構成。

橫向看,一季度資本外流的主要渠道是證券投資和金融衍生品交易凈流出。其中,證券投資凈流出對資本外流為正貢獻383.5%,金融衍生品交易凈流出為正貢獻33.5%;直接投資和其他投資均為順差,則是負貢獻。

縱向看,一季度資本外流規模同比擴大的主要原因是證券投資逆差增加、直接投資順差減少。其中:證券投資逆差擴大,為正貢獻159.7%;直接投資順差減少,為正貢獻22.5%;金融衍生品交易逆差擴大,為正貢獻8.2%;其他投資順差擴大,為負貢獻90.4%。

從交易發起看

資本外流不是因外資撤離而是對外投資增加

從交易的發起方看,非儲備性質金融賬戶差額是由資產方境內對外投資凈額與負債方境外來華投資(或利用外資)凈額軋差而來。

橫向看,一季度資本外流的主要原因是對外投資凈流出大于利用外資凈流入。其中,對外投資(資產凈獲得)凈流出763億美元,利用外資(負債凈獲得)凈流入624億美元。縱向看,一季度資本外流規模擴大的主要渠道是對外投資凈流出增加。其中:對外投資凈流出同比增加為正貢獻116.7%,利用外資凈流入增加為負貢獻16.7%。

進一步分析一季度的對外投資情況,橫向看,凈流出的主要渠道是對外證券投資和直接投資。其中,對外證券投資凈流出為正貢獻67.5%,對外直接投資凈流出為正貢獻23.6%,對外金融衍生品交易和其他投資的凈流出合計為正貢獻8.9%。縱向看,當期對外投資凈流出同比增加的主要原因是對外證券投資和其他投資凈流出擴大。其中,對外證券投資凈流出擴大,為正貢獻66.5%;對外其他投資凈流出擴大,為正貢獻34.1%。同期,對外直接投資凈流出減少,為負貢獻5.7%,表明中國未出現內企加速外遷的全球產業鏈重構。

此外,一季度外來直接投資凈流入同比下降28%,主要是因為股權投資凈流入下降34%。這主要反映了疫情對外商投資企業商務活動及其盈利狀況的短期影響,不意味著外企撤資的全球產業鏈重構已發生。據統計,4、5月份我國以美元計價的實際利用外商直接投資連續同比正增長,令前5個月的累計降幅由一季度的12.8%收斂至6.2%;前5個月,規模以上工業企業中,外商投資企業實現利潤同比下降18.4%,這減少了同期的外企利潤再投資,反映為一季度投資收益支出同比下降28.9%。

波動性較大的跨境

證券投資是重大影響因素

如前所述,無論從哪個維度看,跨境證券投資逆差都是一季度我國資本外流的重要影響因素。跨境證券投資包括股票和債券投資。

橫向看,一季度,跨境證券投資逆差主要源于股票投資凈流出。其中,對外股票投資凈流出359億美元,外來股票投資凈流出106億美元,二者合計跨境股票投資凈流出465億美元,為正貢獻87.5%;對外債券投資凈流出156億美元,外來債券投資凈流入89億美元,二者合計跨境債券投資凈流出66億美元,為正貢獻12.5%(見圖2)。

縱向看,一季度,跨境證券投資逆差同比增加主要也是因為跨境股票投資凈流出擴大。當期,對外股票投資凈流出同比增加380億美元,外來股票投資凈流出增加310億美元,二者合計跨境股票投資凈流出同比增加690億美元,為正貢獻94.9%;對外債券投資凈流出同比減少27億美元,外來債券投資凈流入減少63億美元,二者合計跨境債券投資凈流出同比增加37億美元,為正貢獻5.1%(見圖2)。

今年一季度,我國外來和對外證券投資均出現凈流出,反映了疫情沖擊下,全球股市暴跌、市場恐慌造成的傳染效應。但是,由于境外持有的境內人民幣債券資產主要配置國債、政策性金融債和銀行同業存單等高信用等級債券,與人民幣股票資產相比,風險資產屬性較低,故外來債券投資的波動性相對較小。同期,在外來股票投資凈流出同比增加多情況下,外來債券投資仍維持了凈流入且同比降幅較小。

受非交易因素影響民間對外凈負債縮小

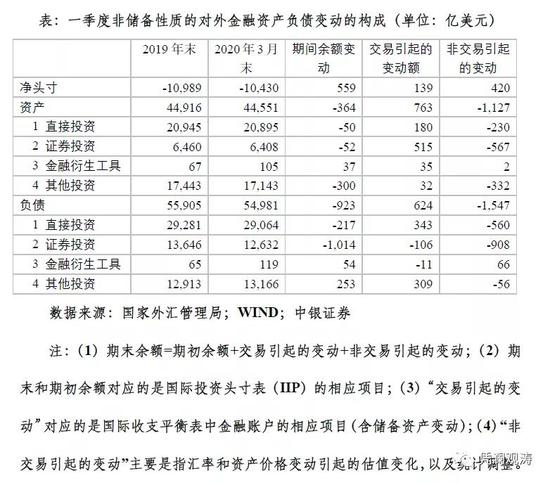

長期以來,由于對外負債在民間、對外資產在官方(主要是外匯儲備資產形式的運用),剔除儲備資產后,我國民間對外凈頭寸為凈負債。非儲備性質金融賬戶為逆差,本意味著民間對外凈負債增加。但到今年一季度末,不含儲備資產的對外資產(即民間對外資產)減少364億美元,對外負債減少923億美元,民間對外凈負債余額10430億美元,較上年末減少559億美元。

通過國際收支平衡表與國際投資頭寸表的勾稽關系可知,當期民間對外凈負債減少主要是由于非交易引起的變動。其中,“非交易引起的變動”貢獻了75.2%,“交易引起的變動”貢獻了24.8%(見下表)。因一季度人民幣匯率中間價貶值1.54%,導致所有以人民幣計價的對外負債縮水。估計外來直接投資的股權投資存量、本幣外債余額以及境外持有境內人民幣股票資產三項合計,由此縮水570億美元,占到了同期“非交易引起的變動”的36.8%。

截至今年一季度末,我國民間對外凈負債與年化名義GDP之比為7.5%,較2019年二季度末(人民幣匯率破7前夕)回落了1.0個百分點,較2015年二季度(“8.11”匯改前夕)末回落了14.2個百分點(見圖3)。這顯示“8.11”匯改以來,經歷了2015和2016年較為集中的債務償還和藏匯于民后,民間貨幣錯配大幅改善。這是去年人民幣匯率破7之后,市場對于匯率雙向波動的適應性和容忍度增強的重要原因之一。

(本文作者介紹:中銀證券全球首席經濟學家)

責任編輯:潘翹楚

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。