意見領袖丨李奇霖(粵開證券首席經濟學家、研究院院長)

未來監管機構的意圖是用可以支持小微企業的信貸來置換非標,以此來達成信用擴張適度、金融讓利實體與結構性支持小微企業的多重目標。

在悄無聲息中,A股迎來了技術性牛市。

上證綜指在7月至今的四個交易日內,均收了陽線,接連突破3100、3200與3300點的關鍵點位。各方輿論宣稱,A股的牛市已經到來。

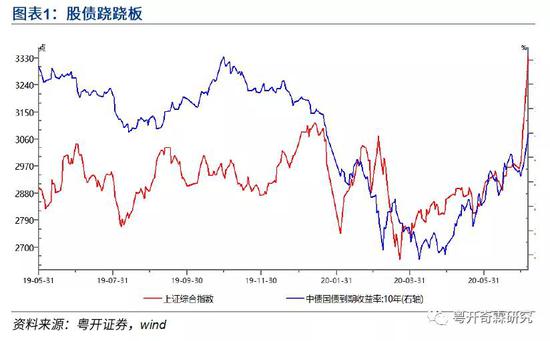

相對應的,債券則冷清的多,10年國債期貨主力合約在昨日大跌超過1%,10年國債到期收益率上行超過10BP,回歸至疫情前水平,收在3%以上。

事實上,目前為止指數牛市,更多是成長、科技與醫藥暴漲后,投資者畏高,板塊輪動到低估值、非常便宜但占綜指權重較大的金融周期所致,更像是一輪補漲行情。

如果我們看成長、科技與醫藥占據主導位置的創業板,會發現創業板在2019年初就已經開始了牛市的征程,創業板指從1100多點,已經上漲超過100%,達到了2500點的高位。

但即使是補漲行情,背后也必然要有充分的條件催化,否則金融周期板塊大可繼續在低估值的地板上繼續徘徊。

綜合來看,這一輪牛市有三大驅動力。

第一,非常充裕的流動性,這是前提條件。

歷史上,每一輪股票市場走牛或結構性行情的出現,背后或多或少都與流動性有關,信用基本都處于擴張周期中。

比如2005-2007年的大牛市,是因為中國的國際收支雙順差帶動的外匯占款和熱錢大量涌入帶來的。

比如2009年因四萬億導致人民幣信貸大幅反彈和流動性泛濫,股市有一輪明顯反彈。

即使是2012-2013年,影子銀行崛起,不少非標項目的投資回報率可以達到兩位數,但從社融增速來看,這一段時間仍可以定義為信用寬松周期,還是看到不少結構性機會,比如創業板就出現了結構性的牛市。

還有2016-2017年,盡管供給側改革對中小企業產生了去產能沖擊,指數沒看到明顯趨勢性行情,創業板也在不斷下跌。

但在2016-2017年一線城市房價上漲和三四線城市棚改的帶動下,信用依然處于擴張周期,我們還是看到上證50和行業龍頭的牛市,也是有結構性機會的。

唯一的例外是2014-2015年上半年,這是一輪來得快但也去得快的大牛市,但這是一輪信用收縮周期。

之所以例外,主要是因為理財產品和居民部門都在找非標的替代品。

2013年年底房地產開始下行、反腐開始抑制了地方基建、監管開始打壓非標,非標增量大幅下降后,資金都在找其他兩位數無風險的回報。

于是大家找到了給資金配資的優先級,讓大家加杠桿炒股。這輪行情完全是由杠桿驅動的,所以不能按常規的分析框架來理解。

今年,至少從上半年來看,很明顯是一輪信用寬松周期。明面上,和流動性相關的數據非常亮眼,社融和M2 增速截止到5月份,都較2019年年末有明顯上漲,實體經濟所能獲得的流動性十分充裕。

而之所以會有如此充裕的流動性,最根本的原因還是疫情給實體經濟帶來了較大影響,央行需要給市場營造低成本且便利的融資環境,幫助企業尤其是中小微企業渡過疫情帶來的營收現金流大幅下降的難關。

但這些資金在進入實體之后,最終的流向如何,我們無法準確的去追蹤。但錢既然放出去了,肯定是要有出路的。

從6月小型企業的PMI大幅下降,跌破榮枯線來看,小微企業的現狀依然不容樂觀。面對這種依然艱難的經營環境,很多市場主體,可能或多或少的會將流動性投放到股票市場,這在一定程度上推動了A股牛市的出現。

海外充裕的美元流動性,也助長了市場風格的切換。由于美國疫情遲遲未得到有效控制,經濟沒有實現有效的復蘇,美聯儲仍然繼續保持這無限制的放水模式,這導致美元流動性異常充裕,投資者需要尋求能獲得相對高收益且具有相對確定性的資產。

中國A股作為全球低估值的洼地,配合著全球疫情控制最佳、經濟恢復動能較好的基本盤,自然也就成為了美元流動性配置的重點資產。截止7月6日,北向流入資金就超過了1600億元,是最近幾年的新高。

這些流入的外資,在配置的偏好上,更傾向于白馬藍籌與行業龍頭等所謂的核心資產,這就導致這些行業個股的賺錢效應顯著,促使國內的資金也涌入這些行業藍籌,從而加速了大盤的上漲。

第二,暫時不可證偽的復蘇。

這一輪金融周期的上漲,在7月份初期,起源于6月份房地產企業的銷售數據超預期的好。在這一數據的推動下,房地產行業的業績具有相對更高的確定性這一事實在極低的估值下,突然成為了市場關注的焦點。

再配合著免稅概念與個別房企掛鉤,資金開始大量的涌入低估值的地產板塊,并轉而輪動到煤炭等其他周期板塊中。受益于股市上漲的券商、保險以及銀行等金融板塊,在上漲的大盤影響下,緊接著也迎來了暴漲。

事后來看,這一波金融周期的上漲,除了低估值便宜的優勢外,最關鍵的還是當前不可證偽的基本面復蘇給了投資者信心。

信用擴張的環境、超預期好轉的房地產銷售以及繼續好轉的PMI數據,都讓大家對經濟復蘇的持續性抱有了比較樂觀的預期。

不管這種復蘇的強度如何,也不管這種復蘇的持續性如何,但資本市場看重的就是邊際上的改善和預期,至少現在數據和政策的方向,都讓邊際的變化和預期都朝著有利的方向前進,會讓投資者的風險偏好提升。

這一點,我們從債券市場上,持續壓低的信用利差中也可以看到。

第三,股債的冰火兩重天推動資金搬家流向權益資產,造成了這一波非常明顯的股債翹翹板效應。

債券的調整實際要比股市更早。5月份以來,由于央行貨幣政策的邊際收斂以及基本面的超預期復蘇,債券市場就已經出現了一輪持續的調整。

這直接造成了:

1) 原本就是凈值型產品的公募債基,凈值出現了明顯的回撤,受1-4月份債券牛市吸引而入場投資債基的人群,投資收益出現了明顯的虧損,這導致原本持有公募債基的投資者拋售債基,轉向權益資產。

2) 公募債基會虧損,在預期之內,這一點對投資者的觸動可能還并不算特別大。但受資管新規約束而發行的凈值型理財產品,在這一輪債券市場的調整中,也出現了較大的虧損,這就明顯超出了投資者的預期,本來預想的無風險收益開始變得和權益資產一樣有風險。

投資者被迫去適應這種虧損的投資風格,風險偏好在這種虧損的環境下,被迫提升。

既然投資理財和投資權益資產都存在虧損的風險,那為何不選擇收益更具彈性,且今年以來賺錢效應還尚可的權益資產呢?

當股票市場出現較為明顯的賺錢效應和債券市場出現明顯調整后,這種資金的轉移會進一步加強,并自我強化:

股票上漲—權益資產賺錢效應出色—輿論宣傳強化股市賺錢效應——投資者拋售債券類金融產品,投資股市—股市繼續上漲—債券繼續調整—投資者拋售債券,轉投權益——股票上漲。

所以,在這種環境下,我們自然而然會看到,股債的蹺蹺板效應會非常明顯,股市暴漲對應著債券大跌。

綜上,我們做個總結:

第一,股票這一輪的上漲,實際是不可證偽的復蘇和信用寬松帶來的充裕流動性配合共同導致的補漲。

第二,股票上漲帶來的賺錢效應,與債券的調整虧損形成了強烈的對比,使原本投資于債券的居民資金拋售固收理財與公募債基,轉向股市,加速股市上漲的同時,也觸發助推了債券的暴跌。

第三,短期來看,A股持續放量上漲表明A股上漲的動能依然較強,市場的情緒較好,短期在情緒、估值修復以及上漲形式的自我強化等因素的共同作用下,市場可能會繼續沖高。

但中期來看,造成A股上漲的幾大因素都出現了邊際上的變化,投資者要密切關注政策環境的變化與基本面預期的兌現,理性參與。

第四,債券短期受情緒壓制,表現不會太好。全年來看,我們建議票息為王,利率的趨勢性做多機會已經不存在,貨幣和信用最為寬松的階段都已經過去。

貨幣層面的邊際收緊從5月開始已經很明確,市場利率目前已經回升至政策利率附近,暫時看不到央行再度放松的信號。

信用層面的拐點,相對而言并不明顯,大家討論的不多。這很大程度上是受到了監管層與政府繼續下調再貸款再貼現利率、專項債注資中小行等政策的影響。

但需要注意:1)目前出臺的政策基本都是結構性的政策,目的在于保住小微企業,穩就業,并不是全局性,推動信用總量擴張的政策。

2)如果我們認為寬貨幣屬于疫情發生后央行實施的階段性政策,在疫情結束后有退出的必要,那么同樣造就了現在非常寬松的信用環境的寬信用政策,應該也有退出的必要。

因為正如我們前面所提及的,1-4月份,疫情造成的經濟封鎖讓企業失去了經營性現金流,所以央行有給企業營造低融資成本和便利的融資環境的需要,所以信用環境非常寬松,社融和M2增速大幅上漲,遠高于經濟增速是非常正常且必要的。

但現在,企業的現金流狀況已經恢復正常,經濟的增長動能也在恢復,繼續保持著非常規狀態下的寬信用力度顯然是不合理的,可能會造成一系列的弊病與風險。

比如若一直保持著較高的社融與信貸增速,原本通縮的經濟環境可能會轉為通脹;房價在每次社融高增階段,都會出現不同程度的上漲,這一次社融高增,部分房價也有抬頭的跡象。

此外,當經濟逐漸恢復后,一直保持著偏高的社融增速,會造成原本已經偏高的杠桿率繼續飆升。在疫情封鎖影響經濟階段,這是強化逆周期調節的需要,但疫情過后,經濟恢復常態,繼續讓杠桿率飆升,就不合時宜了。

所以,央行“階段性政策”的退出,不僅僅包含了寬貨幣的退出,還應該包含了非常態的寬信用政策的退出。

3) 如果我們看監管的態度,可以發現監管實際一直保持著鷹派的作風。

標債認定規則趨嚴、融資類信托和通道信托大幅壓降等一系列的政策都表明,監管對非標依然采用了2017-2018年以來的嚴監管態度。非標未來可能會出現更大規模的負增長,從而拖累社融總量的擴張。

我們認為,未來監管機構的意圖是用可以支持小微企業的信貸來置換非標,以此來達成信用擴張適度、金融讓利實體與結構性支持小微企業的多重目標。

在這種要求和目標狀態下,信用很難重新像今年上半年一樣擴張。無論是從貨幣還是信用層面看,最寬松的時段都已經過去。

(本文作者介紹:粵開證券首席經濟學家、研究院院長)

責任編輯:潘翹楚

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。