【金融曝光臺315特別活動正式啟動】近年來,銀行卡被盜刷、買理財遇飛單的案例屢見不鮮,金融消費者維權舉步維艱,新浪金融曝光臺將履行媒體監督職責,幫助消費者解決金融糾紛。 【在線投訴】

來源:蘇寧財富資訊;作者:蘇寧金融研究院高級研究員趙卿

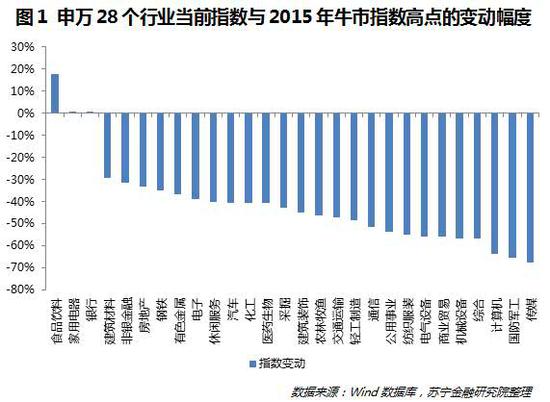

最近一段時間,銀行股指數屢創新高,一舉超過2015年牛市的指數高點,并一度接近2007年牛市的峰值。比較申萬28個行業當前指數與2015年牛市高點時的指數,僅三個行業超過前期高點,銀行業指數位居第三,較前期高點上漲了0.5%左右。

但遺憾的是,很多人完美的錯過了這一波行情,并滿臉不可置信地問我:“銀行業都不行了,怎么銀行股就漲了這么多呢?”

銀行業為何屢屢被唱衰

不知從何時起,唱衰銀行業的論斷多了起來,以至于“銀行業在不斷走下坡路”的印象開始深入人心。總結下來,銀行業大致經歷了三輪被唱衰:

第一輪唱衰:業績下滑,壞賬率上升

我國銀行業高增長高利潤率的神話大致終結于2014年。此前的十年,可以說是我國銀行業發展史上的黃金十年,銀行業的資產規模從27.7萬億元增至151.4萬億元,十年增長4.5倍;利潤從322.8億元增至1.74萬億元,飆升了54倍,銀行業的ROE常年維持在22%左右。對比當時工業企業的平均ROE水平,僅有10%-15%左右,更加凸顯出銀行業整體業績的靚麗,就連某銀行行長都說“銀行業利潤太高了,我們都不好意思公布。”

然而,“銀行利潤的源泉同產業利潤、商業利潤一樣,也來自雇傭勞動者所創造的剩余價值,是剩余價值一部分的轉化形式。”通俗點說,銀行利潤源于企業利潤。

經濟不好,企業利潤下滑,銀行自然也會受到影響。在四萬億的投資刺激之后,不可避免的出現了產能過剩問題,在去產能的過程中,大量企業虧損乃至破產,銀行資產質量惡化,盈利下滑。2014年末,我國商業銀行累計實現凈利潤1.55萬億元,同比增長9.65%,是在長期高速增長后首次出現個位數增長。同期,商業銀行不良貸款余額8426億元,較年初增加2506億元;不良貸款率1.25%,較年初上升0.25個百分點,此后,銀行不良率一直上升并突破2%。與此同時,不斷有國際評級機構唱衰中國銀行業,理由多是利潤增速放緩以及不良“雙升”,特別是不良率上升成為銀行業面臨的主要風險之一。

隨后供給側改革拉開序幕,在限產和淘汰落后產能的過程中,大宗商品價格企穩回升,許多大中型工業企業的利潤改善,銀行的資產質量也隨之好轉,不良率企穩并出現邊際改善。2016年四季度末,商業銀行不良貸款余額15123億元,較上季末增加183億元;不良貸款率1.74%,比上季末下降0.02個百分點,全國不良貸款新增放緩、不良率企穩并出現微降。銀行業有驚無險,隨著資產質量好轉,這一輪唱衰的聲音也逐漸淡去。

第二輪唱衰:互金崛起,銀行受到沖擊

2012年,金融四十人年會上,時任中投公司副總經理的謝平首次提出了互聯網金融的概念。在此后的一兩年里,互金行業快速崛起,三方支付、網絡小貸、互聯網理財、眾籌等新金融業態迅速滲透進居民的日常生活,并對銀行傳統經營模式產生挑戰。

一方面,銀行面臨的是客戶流失,寶寶類理財分流銀行存款資源,三方支付弱化銀行渠道等;另一方面,挑戰銀行傳統服務方式,金融服務場景化趨勢深化,金融AI弱化銀行線下網點功能,大數據風控挑戰傳統銀行風控模式。這種情況下,唱衰銀行業的言論很多。

然而,中國互聯網行業最早的創業者之一史玉柱一語道出了實質:“不少人的觀點就是認為銀行業將陷入困境甚至恐龍將要消失。我有不同的觀點,我認為未來相當長一個時期,整個銀行業不會受到根本的沖擊。利率市場化會逼得銀行轉型,逼得銀行改變業務,互聯網會讓銀行發展它的金融互聯網,會把互聯網作為一個手段,它會改變它的業務。”

事實上,銀行業有資源、有渠道、有客戶,最重要的是不差錢。所以,幾乎可以看到每家銀行都在2017年加大金融科技的投入,更有五大行與五大互聯網企業BATDS(百度、阿里、騰訊、京東、蘇寧)開展戰略合作,共同推進金融科技的應用與發展。

同時,對于銀行業而言,網點裁撤,業務線上化,不是壞事,是好事。畢竟,網點的營運成本很高,銀行也是鼓勵業務線上化開展,網點的減少可以降低銀行的運營成本,從而降低成本收入比,要不怎么說“科學技術是第一生產力”呢?

此外,面臨金融科技的挑戰,銀行網點被裁撤,基層員工失業也是不爭的事實。但從整個銀行業來看,我國銀行業還在不斷發展,中小銀行數量不斷增加,民營銀行、外資銀行也將迎來新一輪增長,新進入市場的銀行仍然有很強的開設網點的需求,行業內對人員的需求還是在不斷增加的。

所以,金融科技崛起就要唱衰銀行業?這個鍋,金融科技不背。

第三輪唱衰:亂象叢生,金融監管嚴字當頭

2017年銀行監管一波接一波,銀行小兵苦不堪言,一時間竟不知道有何業務可做。

回顧來看,自2013年開始,我國銀行業的金融市場業務(包括同業和資管)走上了跨越式發展道路,很多銀行的投資類資產和同業資產之和超過了信貸資產,表外理財規模占到了表內資產規模的50%以上,表外理財規模增速遠遠超過表內資產規模的增速。

記得剛入行的時候,有一本很火的書叫《同業鴉片》,當時看的時候不以為然,回頭來看,同業業務不論是做大規模還是做高利潤,都太容易了,讓人欲罷不能。

伴隨著同業資金鏈條的限制,去杠桿、去通道,同業業務和理財業務規模萎縮,各家銀行業務回歸表內,存款壓力以及資本壓力同時加大,很多銀行不得不被迫縮表,重新思考銀行業務轉型。

金融嚴監管從短期來看,確實使我國銀行業增速放緩,但從中長期來看,對銀行有兩方面的改善:

一是杠桿下降,特別是表外業務去杠桿和資管業務打破剛兌,使得銀行業整體經營風險在降低;

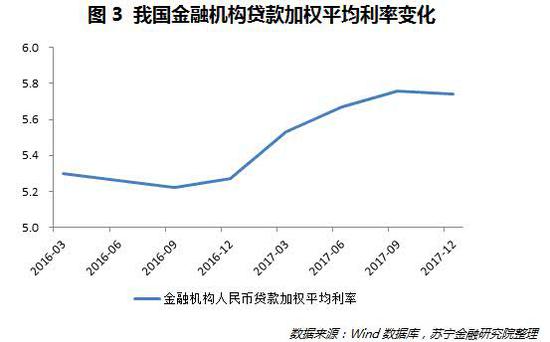

二是凈息差在改善,同業負債和同業存單的占比在下降,同時,去通道和資產回歸表內后,信托、保險資管、信用債渠道受限,銀行信貸的融資渠道提升,貸款利率上升。2017年,金融機構的貸款平均利率從年初的5.27%升至年末的5.74%,同時,根據清華大學等機構聯合發布的中國社會融資成本指數,銀行貸款的融資成本達到了6.6%,加上各類費用,實際成本更高。

所以,本輪嚴監管對銀行業而言,可以說是不破不立,倒逼銀行重新思考轉型,改變過去規模擴張帶動利潤增長的思路。

銀行股暴漲背后的真相

雖然唱衰銀行業的言論一波接著一波,但實際上,銀行業沒有大家想象的那么衰。不信?去看看屢創新高的銀行股,你會改變想法。

都說“股市是經濟的晴雨表”,這句話實際包含兩層含義:一是實體經濟的好壞會反映在股市的表現中;二是股市表現先于實體經濟,是實體經濟的先行指標。

所以,自2017年以來,銀行股指數頻創新高,反映出兩個事實:一是銀行業的業績確實有所好轉;二是銀行業的股價上漲和業績體現之間存在一定的時滯。

實際上,投資就是一件很簡單的事情,估值低了,就有投資價值;反之,估值高了,則沒有投資價值。對于估值的重要參考因素是凈利潤增速,通過拆解銀行業的凈利潤增速,可以看出凈息差和不良率是影響凈利潤增速的重要指標。

大多數人受唱衰銀行的言論所影響,對銀行業是不看好的。而股價所反映的正是預期差,即銀行實際變化與公眾預期的差距。

很多專業機構或者銀行一線從業人員早已關注到銀行不良和凈息差的邊際改善,了解到市場對銀行股的股價存在低估,具有投資價值,所以資金進入,股價不斷上漲。當盈利改善最終反映到利潤表中,大家都看到時,銀行的估值已經提高并不斷接近實際價值,股價也上漲得差不多了。

深入來說,近年銀行凈利潤增速下滑,主要是凈息差收窄以及撥備計提增加所致,所以這兩項的邊際改善可以對銀行凈利潤增速有實質性改善。

不良率邊際改善,此前已經說過了,系因供給側改革成效顯著。同時,銀行貸款投向會隨其風險偏好調整,自2015年開始,銀行貸款的風險偏好降低,主要投向了個人按揭貸款,部分銀行的按揭貸款規模超過了30%,這部分貸款的不良率極低,對降低銀行整體不良率也有貢獻。

銀行凈息差的改善,起先是源于負債結構的變化,同業負債和同業存單規模受限,存款規模占比提高,銀行負債端成本下降,從銀行個股的漲幅看,吸收存款優勢明顯的四大行以及零售業務具有優勢的招商銀行和平安銀行股價上漲幅度大。

2017年至今,除了上市不久的張家港銀行(2017年上市),其他上市銀行中,漲幅超過50%的分別是招商銀行、建行、工行、平安銀行、寧波銀行和農行(參見圖4),其中,國有大行的存款獲取具有明顯優勢;招商銀行深耕零售業務十余年,一般性存款增速穩定,資金成本優勢明顯;平安銀行近年加快零售業務轉型,非息業務收入占比已經超過30%。

最后,我想說的是,銀行業堪稱最大的周期性行業,和經濟周期性波動密切相關,經濟好轉時,貸款需求旺盛,資產質量較好,銀行業績自然亮眼,而我國經濟從高速增長向中低速增長換擋,同時銀行不再享有壟斷紅利。但銀行業面對金融變革,也在不斷思變,擁抱金融科技,加快經營轉型,銀行業從躺著賺錢,變成了坐著賺錢。

責任編輯:謝海平

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)