文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 周宇

在全球宏觀環境非常利好的背景下,企業盈利持續改善,流動性依然甚至更加充裕,風險資產的上漲還沒有看到盡頭。投資者與其擔憂拐點何時到來,更應該趁現在享受好時光。

全球股市在過去兩周加速上行。美國股市、韓國KOSPI指數創下歷史新高、歐洲股市離突破過去20年的三重頂部僅一步之遙、恒生指數突破2015年高點、就連在泡沫破裂后掙扎至今的日經指數,不知不覺間已創下21年新高。

“A bull market in everything.”- 最近一期的《Economist》雜志如此評論到。持續上漲的資產價格引發了諸多人士對泡沫的擔憂。的確,幾乎所有風險資產價格都不便宜。多個估值指標均顯示美股處在相當昂貴的水平, VIX預期波動率指數創下歷史新低,即使是低迷多年的新興市場股市,其總體市盈率也已高于歷史均值水平。

然而估值只在長期呈現均值回歸的態勢。在中短期內,根據其判斷市場頂部與底部往往謬以千里。在過去18個月中,悲觀者們屢次急不可待的做出市場見頂的判斷,卻錯失后續漲幅。究其原因,也許在于人們往往糾結于單月甚至更短期的經濟數據、政治風險或市場情緒波動,而忽視了更宏觀層面上的圖景。

2008年全球金融危機以后,緊隨而至的歐債危機、新興市場資本外流與中國經濟硬著陸的擔憂,導致投資者屢次陷入二次衰退的恐懼中。與此同時,發達國家推行的財政緊縮、以及私人部門持續的去杠桿與嚴苛的金融監管,導致信貸增長萎靡不振,貨幣政策幾乎成了維系增長的唯一手段。發達國家央行爭先恐后的將利率壓低至前所未見的水平,甚至通過競爭性貶值匯率獲得相對優勢。

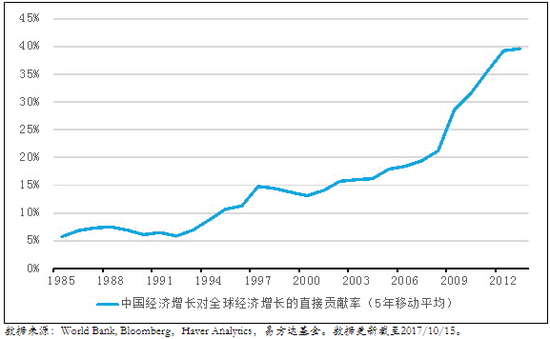

而在發達國家收縮的過程中,中國經濟擔負起了全球增長的絕對重任。根據世界銀行的測算,中國經濟對全球增長的直接貢獻率在2002-2007年約為20%,在2008-2013年躍升為40%.。其對全球尤其是新興市場外需帶來的間接貢獻更至關重要。

圖1. 中國經濟增速對全球的直接貢獻率(1985 – 2013)

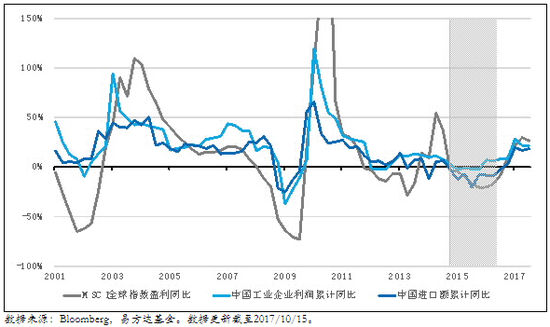

然而中國經濟擴張的代價是持續攀升的杠桿率,背后是低效率投資導致投資回報率的持續下滑。經濟增速盡管較高,但企業盈利不見好轉。高企的利息成本與匯率水平更是雪上加霜。在2014年下半年,中國上一輪地產周期見頂,加之傳統的基建刺激受制于政策不確定性落地緩慢,實體經濟加速滑落。盡管金融和服務業支撐了實際GDP的增長,但如果看匯率調整后的名義GDP、工業企業盈利和進口增速,對于依賴于中國需求的經濟體而言已與衰退無異。因此就不難理解為何2015年全球經濟以美元計價的名義GDP增速出現了2008年以后的首次下滑,以及MSCI全球股票指數出現了盈利衰退。

圖2. 全球經濟2014-2015年的“準衰退”

但在經歷了這一場“準衰退”后,短期內經濟進一步下滑的可能性就很小了。中國經濟持續數年的企業投資放緩、去庫存與去產能進程,在供給側改革下加速出清。盡管實際經濟增長未見明顯加速,但產能收縮與行業集中度提高,導致企業盈利與進口需求復蘇強勁。全球貿易回暖、大宗商品價格觸底回升、新興市場經濟走出衰退皆與此密不可分。

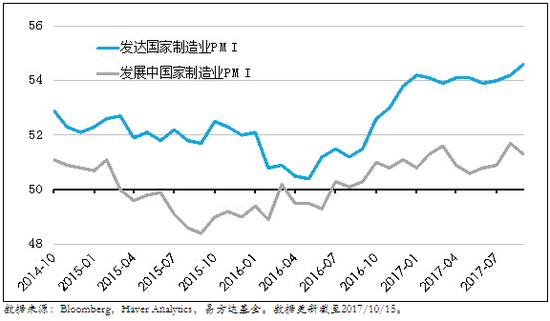

與此同時,發達國家私人部門收縮也已經結束。美國經濟維持強勁增長。在就業改善與收入提升,以及金融監管逐步放松下,新一輪信貸擴張即將啟動。日本經濟結束了二十余年的通縮,金融體系與私人部門資產負債表出清完成,重新步入加杠桿周期。歐元區經濟已走出歐債危機的困境。為人詬病的邊緣國家經常賬戶巨額逆差已轉為順差,財政赤字明顯收窄,競爭力在持續緊縮與歐央行的寬松貨幣政策幫助下得以恢復。發達國家的復蘇意味著全球增長對中國的依賴性在降低,甚至外需的改善將幫助中國經濟。而新興市場經濟亦在全球需求復蘇下重新啟動。自去年一季度以來,全球經濟開啟了同步復蘇的模式并延續至今。

全球經濟的同步復蘇意味著盡管某些國家可能在某些時段暫時放緩,但外需將迅速填補缺口。隨著就業復蘇、收入增長和信貸重新擴張,需求將再度攀升。而金融危機后持續低迷的企業投資,正在進入上行周期。周期本質上無非是一種心理狀態。當企業愿意投資、居民愿意消費時,就業-收入-消費-盈利-投資的良性循環就自我實現了。周期的慣性意味著其一旦啟動,就不會輕易停止。

圖3. 全球經濟的同步復蘇

除此以外,發達國家的財政緊縮也將告一段落。貧富差距與民粹主義思潮的興起,使得精英階層更愿意采用財政而非貨幣手段提振大眾階層的名義收入。特朗普政府的稅改將大概率導致赤字重新擴張,歐洲在新領導們換屆后,增加財政支出安撫分離主義者的呼聲繼續上升。日本新一輪財政支出料將在大選后推出。如果考慮到中國雄心勃勃的一帶一路計劃,新興市場的基建投資潛力更不可估量。

宏觀圖景其實非常清晰。金融危機以后拖累增長的因素:發達國家財政緊縮與私人部門去杠桿、金融監管導致信貸收縮已經結束。中國經濟產能過剩和盈利下滑的問題正在得到解決。庫存偏低與利潤改善下,低迷多年的企業投資開始回升。隨著全球復蘇的推進,周期性的通脹壓力將逐步上行,最終將推動各國央行收緊貨幣政策。當實際利率水平超過經濟能夠承受的區間時,經濟放緩甚至衰退就為時不遠了。

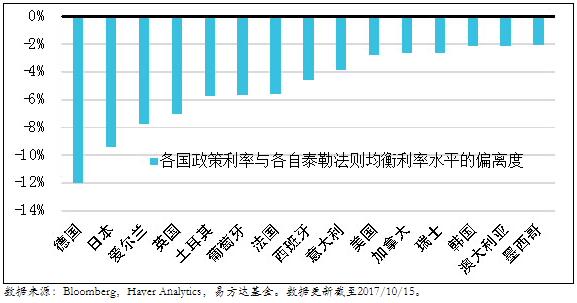

但現在擔憂衰退還為時過早。盡管全球通脹已觸底,但快速攀升的動力尚需時日。出于對低通脹的顧慮,央行們繼續維持低利率環境。以泰勒規則衡量,全球貨幣政策仍然高度寬松。且隨著實體經濟改善和信貸擴張,即使基礎貨幣的投放有所放緩,但廣義貨幣的創造可能不減反增。

圖4. 主要央行基準政策利率相對于泰勒規則最優利率的偏離度

長期而言,中央銀行家們依賴荒謬的通脹理論推行的低利率政策與結構改革的缺乏意味著在本輪周期性復蘇過后,全球經濟與資產價格很可能仍將面臨長期低增長、低回報的困境。但短期來看,投資者的情緒還遠未狂熱,仍有大量資金尚未加大對風險資產的配置。在宏觀環境非常利好的背景下,企業盈利持續改善,流動性依然甚至更加充裕,風險資產的上漲還沒有看到盡頭。投資者與其擔憂拐點何時到來,更應該趁現在享受好時光(Enjoy good times while they last)。

Money Never Sleeps, Good Luck Trading!

(本文作者介紹:易方達基金環球策略師、基金經理。)

責任編輯:石秀珍 SF183

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。