文/新浪財經(jīng)意見領(lǐng)袖(微信公眾號kopleader)專欄作家 洪灝

我認(rèn)為市場在3300點以下徘徊了八個多月,最后突破的原因恰恰是因為經(jīng)濟增速將在下半年相對于上半年放緩,但不衰退,而不是因為市場共識所認(rèn)為的周期性板塊強勢。

洪灝:股市上漲因經(jīng)濟放緩而不衰退

洪灝:股市上漲因經(jīng)濟放緩而不衰退“蕭條唯一的成因是繁榮”。--- 朱格拉

星期一,兩地股市均創(chuàng)下年內(nèi)新高。周日晚上,我發(fā)表了題為《中國經(jīng)濟周期權(quán)威指南之二:新高》的研究報告。我們借鑒了數(shù)千年中國的古典哲學(xué),更新了我們的中國經(jīng)濟周期理論和量化模型。我認(rèn)為市場在3300點以下徘徊了八個多月,最后突破的原因恰恰是因為經(jīng)濟增速將在下半年相對于上半年放緩,但不衰退,而不是因為市場共識所認(rèn)為的周期性板塊強勢。一個經(jīng)濟增速徐徐放緩的環(huán)境里,大盤股往往有所表現(xiàn)。而這些權(quán)重股將帶動主要指數(shù)再創(chuàng)新高。

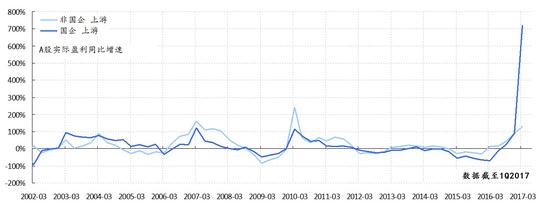

當(dāng)下,對上游強勢復(fù)蘇的癡迷對經(jīng)濟管理是危險的。在上游盈利暴增之時,我們必須要問 - 我們需要付出的代價是什么?大宗商品價格的飆升已經(jīng)開始擠壓中下游企業(yè)的盈利。從純粹的數(shù)學(xué)角度來看,上游強勢意味著周期行業(yè)理論上可以最終獨占經(jīng)濟里的全部利潤,造成巨大的資源錯配,并最終將整個經(jīng)濟完全轉(zhuǎn)型為周期性經(jīng)濟(焦點圖表一,分解上中下游,國企、非國企的盈利增長情況)。這種極端的理論情形與我們結(jié)構(gòu)性改革的目標(biāo)背道而馳。

焦點圖表一:國企盈利改善,帶動上游行業(yè)盈利增速飆升

焦點圖表一:國企盈利改善,帶動上游行業(yè)盈利增速飆升 焦點圖表一:國企盈利改善,帶動上游行業(yè)盈利增速飆升

焦點圖表一:國企盈利改善,帶動上游行業(yè)盈利增速飆升在市場經(jīng)濟里,市場價格是供需雙方交易出來的結(jié)果。盡管共識認(rèn)為上游大宗商品的供給收縮將導(dǎo)致價格上升,然而從經(jīng)濟學(xué)角度來看,在每一個市場均衡價格水平上,供需都是平衡的。因此,嚴(yán)格意義上并不存在供給短缺之說。快速的、脫離基本面的價格飆升本身就是自我毀滅的 - 因為它將誘發(fā)新產(chǎn)能的釋放,并同時壓抑需求,最終使市場供需和價格回到均衡水平。這個預(yù)期理性回歸的過程也就是泡沫破滅的過程。而下跌的過程往往比上行的過程更急、更快。

熊彼特在他的經(jīng)典之作《經(jīng)濟分析史》里曾盛譽朱格拉開啟了經(jīng)濟周期理論研究的思潮。當(dāng)下,許多專家引用朱格拉周期來解釋大型機械銷量的增長。然而,朱格拉認(rèn)為周期是由信貸的過度擴張和收縮引起的。(熊彼特的周期產(chǎn)生是由創(chuàng)新導(dǎo)致。鮮為人知,雖然兩者的周期時長類似,但是熊彼特周期的成因與朱格拉的不同)。歸根到底,朱格拉周期是一個人性心理被信貸膨脹或壓抑的周期,而并非簡單的設(shè)備投資周期。一個新周期的產(chǎn)生必然是從衰退中的復(fù)蘇。這個過程與16年初以來經(jīng)濟的好轉(zhuǎn)大相徑庭。或者說新周期的起點應(yīng)該比16年初的水平低更多。

(本文作者介紹:交銀國際董事總經(jīng)理兼首席策略師。CFA,畢業(yè)于北京對外經(jīng)濟貿(mào)易大學(xué)和澳大利亞新南威爾士大學(xué)。)

責(zé)任編輯:賈韻航 SF174

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼