文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 劉維明

留給中國房地產的時間并不多,加息將搶在所有問題解決之前刺破房地產泡沫。穩定房價在一個水平不漲不跌只是個美好的幻想而已,歷史經驗和正常的邏輯表明,無論怎樣設計,房地產最終都逃不過一跌。

房地產的幾種死法 我們會攤上哪一種?

房地產的幾種死法 我們會攤上哪一種?瘋狂的房地產就像在對權威示威,繼居民“恐慌性”購房后,開發商們也開始“恐慌性拿地”,先是南京、蘇州、合肥驚爆眼球,昨天上海周浦再現恐怖地王,面粉貴過面包的現象遍地開花----而且不是一般的貴。

與過剩行業“開足馬力去產能”有著異曲同工之妙,房地產在也“大舉借債去杠桿”、“瘋狂漲價去庫存”。

中國歷來有著“一管就死,一放就濫”的傳統,這在當前的房地產行業表現得淋漓盡致。

原本是要化解房地產行業風險的“去庫存”政策所引發的是一場“漲價競賽”和“爭奪游戲”----開發商之間的土地爭奪游戲以及中產階級的商品房爭奪游戲。

這表面上看是開發商轉戰一線城市布局稀缺資源、高檔樓盤的戰略實施過程,但實際更像是一場由地方政府和開發商串通一氣的表演:

去庫成為政績考核指標令地方政府可以假此之名理直氣壯地大搞房地產,而土地作為工具更是收放自如、價漲價跌隨心所欲;

既然去庫存是一項國策,自然會有配套金融政策支持,房企資金來得方便(繼續加杠桿);

土地價格上漲一方面令地方政府財政增加、地方債危機緩解,另一方面則必然帶動待建房價上漲和存量房價上漲,這將逼迫市場繼續恐慌性購房,而地價、房價的增值會完美地令融資抵押品增值,從而改善房企資產負債表和利潤。

由于一對二、三、四線城市房價的帶動效應,以及該檔樓盤對同一城市其他普通住宅價格的拉動作用,形成了伴隨房地產去庫存進程全國房價整體全面上漲的詭異局面。

去庫存壓力最大、任務最重的是三、四線城市,但資金卻紛紛涌向一、二線城市,不僅是房企資源,投資需求、改善需求也向上述地區集中,三、四線城市的交投在短期上漲后面臨再度冰凍的風險。

這不但會將房價已經虛高的的一線、一線周邊和強二線城市的泡沫吹得更大,關鍵的風險是令三、四線去庫存成為空話。

事實上,在日常溝通中,我所獲得的信息是大多數超高凈值人群早已退出了對房地產的投資,現在對于高價樓盤的需求已與普通居民沒有太多關系,大多來自后知后覺和剛剛勉強有能力的中產階級、城市白領,他們的所謂“恐慌性購房”或為改善居住環境、或為“抓住最后機會”進行投資。

然而,不知道他們是否會成為樓市里5100點的接盤俠。

這些都是問題的表象,問題的實質在于貨幣政策和行政調控手段對于當前的房地產市場已經失靈,更為重要的是,這個現象不僅在中國出現,在全世界都是如此。

在經濟下行期,全球央行都試圖通過寬松貨幣政策將資金引向實體經濟,譬如制造業、服務業,然而事與愿違,資金都流向了金融資產和房地產,其結果是導致資本市場和房價詭異上漲的虛弱中繁榮。

這一切的根源均在于經濟過度金融化和全社會過高的負債率,這令到幾乎沒有什么成本的資金有足夠的空間、載體和時間在資本市場、商品市場、房地產市場中博弈,在債務鏈條中流動,以獲得遠比投資實體經濟風險更低和更劃算的收益,也同時在繼續維持和制造著更加巨大的風險和泡沫。

在中國,房地產的定位、功能、政策、稅收長期嚴重扭曲,令其發展到今天大而不能倒的畸形狀態,社會各方面似乎是吃準了政府會硬撐房地產不會令其倒塌,因此只要一有機會,資源就會瘋狂涌向房地產。

這無異于一場賭博,無論賭對、賭錯,對中國整體而言結果都將是慘烈的。

中國當前整體房價存在泡沫是一個不爭的事實,除了絕對值堪比世界大都市外,人們普遍樂于接受的數據是“房價收入比(房價與居民可支配收入比例)”和“房屋租售比(單位房價與單位月租金比例)”,由于前者的計算大多滯后且不夠準確,我認為租售比是更加可靠的數據,因為租金不會騙人,它體現了收入與實際住房需求之間的真實關系。

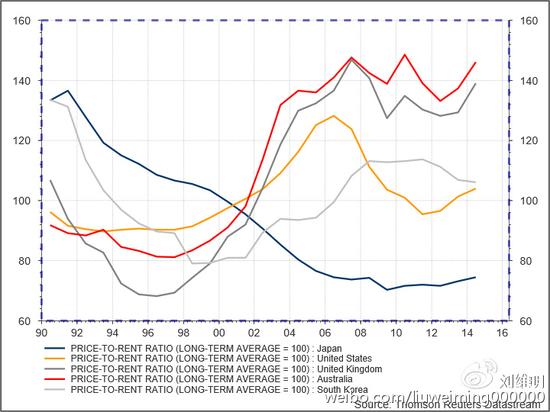

我們知道,中國當前的房屋租售比三、四線城市大約平均在240倍左右,而二線、一線城市則達500—1200倍,而國際公認的合理水平在140倍左右。即便將中國作為發展中國家的因素計算在內,當前的租售比也遠遠大于可容忍的180倍的水平。

那么,我們來看看國外主要國家租售比達到140倍附近時發生了什么。

圖1:美國(黃線)、日本(藍線)、韓國(淺灰)、英國(紅)、澳大利亞(深灰)房屋租售比。可以明顯的看出,日本、韓國、美國都是在租售比接近且尚未到達140倍時泡沫破滅、房價大跌、釀成災難和危機,包括日、韓90年代初期的房地產崩盤和美國2006年后房地產泡沫破滅及次貸危機。當前英國和澳大利亞均超過了上述國家危機前的水平。

在地產泡沫形成和破滅過程中,各國的路徑有相同也有不同。

日本和韓國的情況較為類似----

在房地產泡沫集聚的初期,伴隨的是匯率的升值和通脹下行,但在80年代中期以后房價加速上升期,通脹明顯上揚,同時匯率出現階段性貶值。在90年代初地產泡沫破滅后的最初幾年通脹大幅走低,匯率有不同程度的升值,但在房地產加速崩潰期,伴隨的是貨幣大幅貶值和通脹小幅反彈。

其中,地產泡沫的破滅及貨幣在最初的升值應與貨幣政策已通脹上升而緊縮有關。

圖2:日本房地產價格、通脹、日圓匯率、基準利率

美國在06年地產泡沫破滅前的情形與日本、韓國類似,所不同的是危機后美元有升有貶,整體表現穩定,這與美元本身的特性有關。

上述國家地產泡沫形成的末端及破滅后的路徑可以歸納為:

貨幣寬松----貨幣貶值----資產價格上漲----實體經濟通貨膨脹----房地產價格泡沫----貨幣政策收緊----貨幣升值----地產價格下跌----地產崩盤----貨幣貶值(美國除外)。

回過頭來反觀中國,當前的房價已經過高,且越來越高,如果我們想要避免未來發生崩盤,可以模擬幾個情景:

情景1:提高收入使房價與收入比達到合理水平。

第一種辦法是盡快發展經濟,使收入快速提升,追上房價漲幅----這在當前經濟增速下行、結構調整艱難、全球危機頻發的情形下基本是不可能的。

第二種辦法是人為提高工資水平----這會引起嚴重的通貨膨脹,屆時不僅是房價會繼續上漲,消費價格也會暴漲,結果更加糟糕。

情景2:人為令匯率貶值,使實際房價下降。

這也基本是不可能的,因人民幣匯率目前已進入不可逆的市場化時代,人為貶值的結果是招致全世界的廣泛抵制和制裁,同時也仍然會猛烈推升房價和通脹,達不到任何穩定房價的效果。

情景3:房地產價格下跌

這是政府、企業、銀行、投資者都不愿看到的,這將導致政府收入減少、企業債務危機、銀行系統風險、居民財富縮水。

看來上面的路都走不通,沒有一個辦法是靠譜的。

所以我們看到是一種寄托在希望上的企圖----“穩住”房價,拖下去,一直拖到經濟結構調整完成、經濟恢復強勁增長、收入充分增長之后,一切就都迎刃而解了。

聽上去不錯,可這太天真了!

由于過往幾十年、尤其是近10年來的極低利率和過度貨幣投放,全世界已經累積了過于龐大的流動性,這遲早會催生通脹。

而在此之前,廉價資金已經將資本價格、資產價格又推升到了足以產生泡沫的地步,而且已經令美國----這個流動性之源----心驚膽戰,揚言隨時加息和縮減美聯儲資產負債表。

由于全球步調一致的刺激,以及伴隨美元匯率調整、大宗商品反彈的經濟回歸穩定,美聯儲已經開始加息,而且在不久的將來,將開啟縮減資產負債表的行動,這一切可能在近1-2年內發生,而彼時中國將不得不同時抽緊貨幣政策。

因此,留給中國房地產的時間并不多,加息將搶在所有問題解決之前刺破房地產泡沫。穩定房價在一個水平不漲不跌只是個美好的幻想而已,歷史經驗和正常的邏輯表明,無論怎樣設計,房地產最終都逃不過一跌。

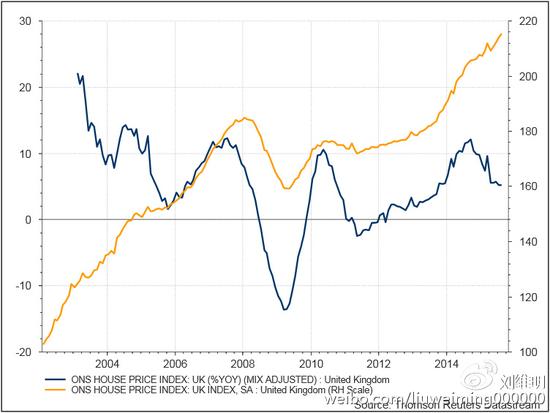

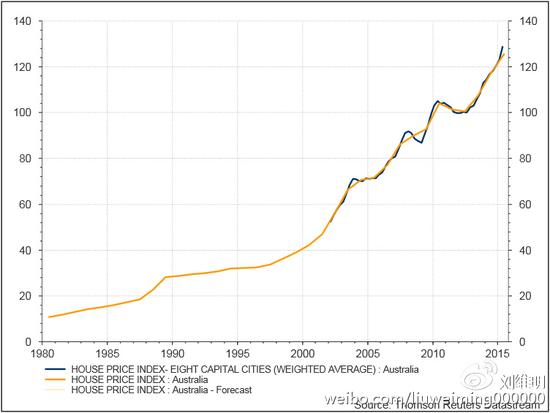

不僅如此,房地產泡沫是全球性的,在中國、美國正在發生的事情,同樣在歐洲、在澳洲發生著,而且我們已經看到了危險。

圖3:美國房價

圖4:英國房價

圖5:澳大利亞房價

我么能夠做的只能是拋棄幻想:

保持不采取強刺激的定力,盡量減少未來市場顛簸帶來的沖擊;

將全國房地產市場作為一個整體來看,而不是試圖割裂;

抑制房地產投機沖動而不是鼓勵冒險,真正停止庫存增加同時降低庫存;

保持人民幣匯率穩定為未來匯率的調整預留空間;

利用財政和行政手段進行引導和干預,令房地產市場價格整體明穩實降,激發剛需盡快入市消化庫存;

主動有次序地刺破房地產泡沫,使風險提前緩釋,減輕未來崩盤的系統性風險壓力……

如果在一切都沒有做好之前就已經發生房地產價格大幅下挫,我們還有最后一個工具可以使用----QE-----將房地產相關貸款證券化,由央行買入持有,直到房地產市場恢復為止。

否則,我們還能怎樣?繼續加大投資、增加庫存、抬高房價嗎?

(本文作者介紹:資深金融市場專家,歷任中外資金融機構交易員、研究院、首席分析師等。)

責任編輯:陳悠然 SF104

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。