文/新浪財經意見領袖專欄(微信公眾號kopleader)專欄作家 肖磊

過去四十多年里,美國經歷了非常重要的幾個周期,對于投資者來說,最近一次能夠抄底美元的機會實際上已經錯過。從美元指數看,最近一次抄底美元的機會是在2010至2011年,目前看美元存在二次上漲的可能,前提就是其他貨幣的崩潰。

持有美元的最佳周期已經過去了

持有美元的最佳周期已經過去了近期以來,部分國內民眾對人民幣形成了一種潛在的擔憂,原因在于人民幣對美元匯率出現了持續性貶值,再加上長期以來股市、房價等各類以本幣計價的資產極不穩定,直接影響到投資者和消費者持有本幣的信心,換匯的積極性在增強。但如果因此而押注美元,實際上可能是從一個錯誤的預期進入到了另一個錯誤的預期。

一、持有美元的絕對收益并不高

美元作為國際儲備貨幣,持有美元對于全球投資者來說,確實存在一種心理安慰,作為中國投資者,對美元的了解還非常的有限,當下需要明白一個常識,在國內拿著美元是無法直接購物和生活的,因為中國的法定貨幣是人民幣,牢牢記住“法定”二字。

美元在中國屬于典型的“外幣”,持有美元主要是將其看成一種資產,唯一獲利的可能就是它要對人民幣漲價,而且漲價的幅度要高于其他投資品種,且能夠覆蓋各類成本,才是一個好的投資選擇。

美元的信用基礎是美國經濟,美國為了維持自身的負債水平,以及延續消費帶動經濟的邏輯,整體上需要維持一個由債務推動的市場,這種歷史背景下,不太可能有更高的利率(債務人不會主動給債權人支付更高的利息),大的趨勢上,利率只會越來越低,偶爾的階段性加息,很難改變這一本質。

當然,也有一些經濟學家在美化這種現象,認為社會越發達,市場利率就越低。我倒是認為利率跟主權債務主導的貨幣運行周期關系更大,而不是跟社會的發達程度有關。當下問題的關鍵點在于,就算美聯儲加息,持有美元也并不是一個很有利可圖的事情。

圖1

圖12015年末美聯儲啟動加息,除了美聯儲,全球各大央行都在加速寬松,歐洲和日本正不遺余力的推進負利率水平,持有美元似乎是再正確不過的事情。但就在這種背景下,持有美元的絕對收益也沒有明顯增強。

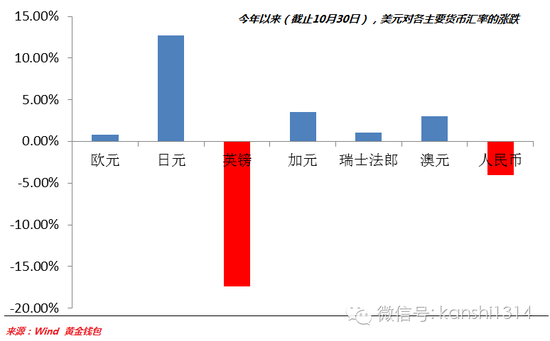

今年以來,在全球主要貨幣里面,除了英鎊和人民幣,其他幾個貨幣對美元不是在貶值,而是在升值。具體看,歐元、日元、瑞士法郎、澳元、加元對美元分別升值了0.85%、12.7%、1.1%、3%、3.5%。尤其是持有日元,其收益比美元更明顯,日元對美元今年以來升值了12.7%,并沒有受到負利率影響。

美元作為外匯市場的投資標的,至少今年以來的表現非常一般,除了英國和中國,其他幾個市場似乎還在拋美元買本幣。

二、中國市場還不具備外匯投資的條件

在換匯的過程中,投資者損失了效率,放棄了進入其他投資市場的機會,且面對著更大的不確定性,如果沒有一個非常安全的套利空間或盈利模式,外匯投資只會增大風險。所謂的外匯理財,并不是簡單的換匯操作。

上世紀90年代初,日本家庭財富暴漲,總額超過了1500萬億日元。跟中國一樣,巨大的財富存量里面,超過50%是銀行存款。接著日本為了刺激經濟,持續下調利率至零,存款的吸引力逐步降低,日本民眾開始把存款拿出來“炒匯”。掌握著家庭財政大權的日本家庭主婦(渡邊太太)在全球外匯市場一度“呼風喚雨”,連很多對沖基金經理都要看“渡邊太太”的操作來做下一步打算。渡邊太太的具體操作是,借入低利率的日元,投資于收益率較高的國外債券或外幣存款,只要日元不大幅升值,就可賺取比較穩定的利差收益(套利)。日美利差曾在較長時間穩定在5%。

時下的中國市場,民眾手上持有諸多現金,且人民幣對美元有貶值的需求,國內利率持續下降也是事實,但跟上個世紀90年代的日本相比,人民幣和美元之間并不存在負息差,人民幣存款利率依然高于美元,且中國市場對外匯保證金交易并沒有放開,相比上個世紀90年代渡邊太太參與的保證金杠桿交易,國內大部分投資者沒有這樣的機會(日本“渡邊太太”們曾占據了日本外匯保證金市場近1/3的成交量)。因此在中國做外匯投資,套利空間小、效率低,而成本巨大。

外匯投資最基本的條件有三個:

一個是要具備杠桿,以增加效率。貨幣跟貨幣之間的計價,尤其是主要貨幣之間的波動,幅度是非常小的,而很多投資者誤認為外匯市場波動較大,其實是因為外匯交易本身是杠桿交易,市場對波動更加敏感而已;

第二個是,要有足夠的息差,如果息差非常小,做外匯交易就只能靠判斷價格波動,失去了套利空間,普通投資者就很難參與了,這也是近年來“渡邊太太”開始虧損的原因;

第三個是,自身非常聰明或影響力巨大,比如像索羅斯這種投資者,他不僅可以判斷外匯市場的波動,還能自己制造影響力,但請注意,索羅斯從來都是做一波行情之后迅速撤離,很少在外匯市場做長期投資。

如果以上三者都不具備,只是出于一種擔憂而盲目的去換美元,是沒有太大勝算的,反而可能會增加機會成本。

三、持有美元的最佳周期已經過去了

過去四十多年里,美國經歷了非常重要的幾個周期,對于投資者來說,最近一次能夠抄底美元的機會實際上已經錯過。從美元指數看,最近一次抄底美元的機會是在2010至2011年,目前看美元存在二次上漲的可能,但這種可能性的前提在于,其他貨幣出現新一輪,諸如2014至2015年一樣的“大崩潰”,如俄羅斯盧布崩盤等。實際上英鎊自今年六月脫歐公投以來的暴跌,也沒有將美元推升到新的高度。

圖2

圖2如果把黃金當做一種衡量美元強弱的特殊貨幣,分解來看(如上圖所示),每次美元見頂黃金見底、美元見底黃金見頂。到2011年,黃金價格見頂,美元進入牛市。目前看,黃金價格已走過了五年的熊市,美元如果算上2008年開始的止跌企穩,已經走過了將近八年的反彈。

繼續押注美元上漲,意味著黃金等以美元計價的商品和貨幣還要持續下跌,勝率有多大呢?黃金價格再跌五年?美元連續上漲13年?這樣的周期外匯市場和商品市場都很難出現,上次美元從1995年持續漲到了2001年,已經是非常長的周期了,而當時美國歷史罕見的出現了財政盈余。

(本文作者介紹:財經專欄作家)

責任編輯:賈韻航 SF174

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。