文/新浪財經(jīng)意見領(lǐng)袖專欄(微信公眾號kopleader)專欄作家 肖磊

按照美國目前的CPI水平,加息或不加息,都可以接受。當下的美國經(jīng)濟,你可以舉出一百個欣欣向榮的例子,同樣也可以舉出一百個值得警惕和悲觀的數(shù)據(jù)。美聯(lián)儲官員可以很隨意的釋放加息或不加息的講話,因為加息或不加息,市場不會覺得哪種結(jié)果更令人意外。

無論美國加不加息都不意外

無論美國加不加息都不意外巴菲特曾說過,就算美聯(lián)儲主席格林斯潘偷偷告訴我他未來二年的貨幣政策,我也不會改變我的任何一個作為。

對于大多數(shù)投資者來說,肯定做不到像巴菲特一樣的自信、淡然和耐心,因此一方面要盡可能的從戰(zhàn)術(shù)上看懂美聯(lián)儲調(diào)整利率的邏輯,另一方面也要學(xué)會從戰(zhàn)略上蔑視它。

一、加息或不加息,都不應(yīng)該感到意外

決定美聯(lián)儲利率水平的因素越來越多,但我只做一方面的相關(guān)性解讀,以便挑出重點,抓住要害,看清本質(zhì)。

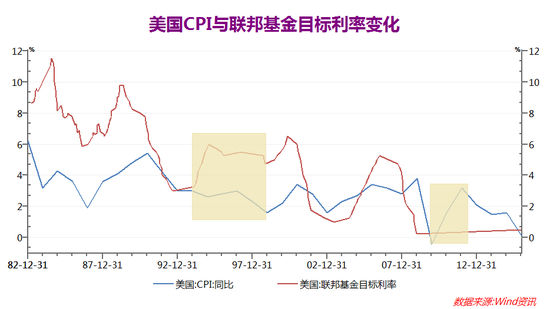

近二十多年來,美聯(lián)儲加息的周期,跟美國消費者物價指數(shù)(CPI)周期基本上是一致的,只有兩個階段除外。

圖1

圖1第一個階段是:1993年至1998年,美聯(lián)儲通過加息,將聯(lián)邦基金目標利率維持在了5%以上,明顯高于1992年的3%。但1993年至1998年期間,美國CPI指數(shù)整體是下滑的,屬逆向維持高利率。這導(dǎo)致了兩個后果,一個是扣動了納斯達克泡沫破裂,以及美股調(diào)整的扳機;另一個后果是,刺破了高速發(fā)展的亞洲經(jīng)濟,1997年的亞洲金融風暴使多個亞洲經(jīng)濟體貨幣大幅貶值,經(jīng)濟陷入衰退。

而后的1999年6月至2000年6月,美國市場CPI指數(shù)出現(xiàn)了明顯上升的走勢,美聯(lián)儲以其敏銳的嗅覺和自信,在1999年6月至2000年5月,再次將調(diào)聯(lián)邦基金目標利率從4.75%上調(diào)到了6.5%,雖然加速了納斯達克泡沫破裂,但同時將歐元上市流通給美元造成的沖擊降到了最低(后文詳述)。

第二個階段是:2009年末至2011年初,美國CPI持續(xù)上升,但美聯(lián)儲不僅沒有加息,而且還維持了相當激進的QE。就其原因,可能是擔憂諸如1999年6月至2000年6月加息后對美國資本市場造成的影響。2009年至2011年,美國還未平復(fù)次貸危機的恐慌,跟1999年至2000年剛經(jīng)歷亞洲金融風暴類似。不同的是,這次美國沒有選擇在CPI明顯高企時迅速加息,因為沒有必要。

果不其然,CPI指數(shù)并沒有在低利率和QE的助推下持續(xù)上升,而是自2011年的高點開始回落,直至2015年中。2015年4月份之后,美國CPI開始回升,美聯(lián)儲開始釋放加息信號,直至2015年12月份開始加息。此時,距上一次加息已十年之遙。

按照美國目前的CPI水平,加息或不加息,都可以接受。當下的美國經(jīng)濟,你可以舉出一百個欣欣向榮的例子,同樣也可以舉出一百個值得警惕和悲觀的數(shù)據(jù)。美聯(lián)儲官員可以很隨意的釋放加息或不加息的講話,因為加息或不加息,市場不會覺得哪種結(jié)果更令人意外。

有人會問,如果本周四美聯(lián)儲宣布加息,你不覺得很意外嗎?當然不覺得意外,原因有三:首先,美國CPI水平雖然較低,但已經(jīng)企穩(wěn),且高于利率水平,在近幾十年的時間里,很少有利率水平長期低于CPI水平的;其次,美國三大股指都處在歷史高位,這是美國過去幾輪加息周期前被市場忽略的一個標志;第三個是美國需要進一步擴大美元的在國際貨幣體系中的優(yōu)勢,促使非美貨幣競爭力進一步下降。

二、美國加息有助于進一步鞏固美元地位

自從有了“央行”這個機構(gòu),就有了人為的、統(tǒng)一的、強制的利率調(diào)控,“利率”政策成了紙幣發(fā)行者的標配。要維護主權(quán)信用貨幣的信譽,就必須保障其相對穩(wěn)定的購買力水平,紙幣的購買力趨勢性下滑本身難以避免,就需要用提升利率的方式給民眾進行“補貼”,否則紙幣的信用將受到嚴重的挑戰(zhàn)。

正因為如此,“央行”的首要職責就是穩(wěn)定物價。此時美聯(lián)儲在加息方面如此糾結(jié),實際上正是因為美國的通脹數(shù)據(jù)并不令人擔憂。美元作為世界儲備、結(jié)算和交易貨幣,除了扮演美國主權(quán)信用貨幣的角色,還在有力的“維護”著世界貨幣體系朝著有利于美國的方向運轉(zhuǎn)。因此,在加息或不加息的選擇上,更深層次的考慮是美元地位問題。

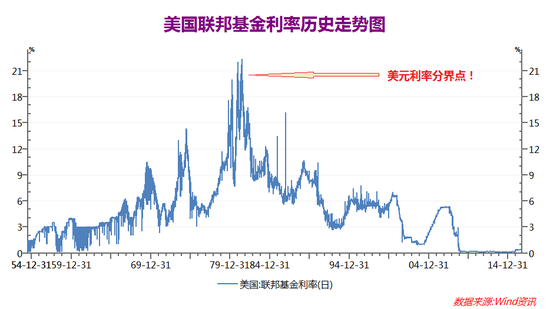

如果要仔細分析美元利率的大周期,兩個時間節(jié)點需要關(guān)注,一個是上個世紀60年代末至80年代初,用來保護美元的“金匯兌本位制”分別經(jīng)歷了搖搖欲墜和崩潰,為了穩(wěn)住美元地位,保證其信用和購買力水平,美元利率從上個世紀60年代末的5%,一直上升到了80年代初的超過20%。這才保住了美元在與黃金脫鉤之后的國際地位。

圖2

圖280年代之后,美元逐步走穩(wěn),黃金開始商品化,已沒有國家采取金本位或類似金本位的制度,全球再沒有任何一個主權(quán)信用貨幣可以跟美元媲美,美元利率進入了長期下滑周期,至今已跌至不到1%的水平。也就是說,這一階段的美國,根本不需要用提高利率的方式來“補貼”和“討好”美元持有者。

那么偶爾的階段性加息在細節(jié)上會如何考慮呢?按照美元運行的邏輯,美元利率的階段性回升,需要兩個基本條件,一個是CPI數(shù)據(jù)持續(xù)上升,另一個是美元地位遭到階段性挑戰(zhàn)。比如1999年至2000年初的加息,除了CPI的小幅上升,另一個原因是歐元準備上市流通。實際上美國在遭遇了2000年納斯達克泡沫破裂,以及2001年911恐怖襲擊之后,依然在2004年再次開始毫不猶豫的加息,一個不為人知的原因是,全球開始唱空美元,尤其是歐元正以非常快的速度侵蝕美元市場,美國唯有加息來改變局面。

關(guān)于加息“拯救”和“保護”貨幣地位的問題,其案例舉不勝舉。2014年俄羅斯因克里米亞問題,遭到美國等的制裁,盧布一度貶值超過40%,為了穩(wěn)住盧布不至于崩盤,俄羅斯央行將其利率從2014年年初的8%提升到了年末的18%,盧布才得以企穩(wěn)。

如今,無論是歐元、英鎊、日元,又或者是人民幣,已經(jīng)很難說有能力取代美元,美元升息的動力更加不足,但美國不會帶頭摧毀現(xiàn)有的,以美元為主的全球貨幣體系,因此美國不太可能轉(zhuǎn)向更加激進的貨幣政策或負利率。從技術(shù)面看,如果資本市場過熱導(dǎo)致系統(tǒng)性風險加劇,CPI數(shù)據(jù)向上的動能稍微足一些,美聯(lián)儲就可以象征性加息,更主要的是,在加息舉動之外,釋放加息意志,表明態(tài)度。

三、美元的生命周期不會因為加息而改變

美元縱然可以用加息或降息的方式靈活的應(yīng)對各種挑戰(zhàn),并持續(xù)保持優(yōu)勢地位,但優(yōu)勢最終會被趨勢打敗!

實際上比美元利率周期更大的歷史周期是,全球紙幣的生命周期已經(jīng)從鼎盛轉(zhuǎn)向下坡。

利率代表著貨幣的價格和“珍稀”程度,隨著全球負利率的進一步擴容,意味著紙幣已在“通貨”層面逐漸失去競爭力。如果持有紙幣沒有利息,將會刺激更多的人持有黃金等類貨幣資產(chǎn)(這句不是廣告),而不是趕緊去消費。這跟通脹預(yù)期沒有任何關(guān)系,僅僅是因為在“通貨”層面,紙幣失去了比較優(yōu)勢。市場雖并不擔心會出現(xiàn)惡性通脹,但無時無刻在尋找可以替代紙幣的“通貨”。

美元作為全球主權(quán)信用貨幣的霸主,從“美金時代”已經(jīng)不可逆轉(zhuǎn)的走到了“美紙時代”,而美元已經(jīng)是主權(quán)信用貨幣的極限,其他貨幣的生命周期可能會更急促一些。

如果持有紙幣的目的僅僅是為了更多的持有其他資產(chǎn),紙幣自身的價值就不可持續(xù)。真正的貨幣,應(yīng)該是本身就有極高的儲藏價值,擁有它時,人們最關(guān)心的應(yīng)該是如何將其儲藏和保管起來,而不是盡快的想辦法處理掉。

如果紙幣走到了令持有者逐步恐慌的程度,無論任何邏輯,都無法自圓其說。人性常識亙古不變,對貨幣的最基本認知,不會因為交易的便捷和信用的升華,以及科技的進步而發(fā)生變化。

(本文作者介紹:財經(jīng)專欄作家)

責任編輯:賈韻航 SF174

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼