文/新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖專欄(微信公眾號(hào)kopleader)專欄作家 馮明

傳統(tǒng)的匯率分析通常側(cè)重于從宏觀經(jīng)濟(jì)基本面來(lái)看問(wèn)題,所拿捏的理論工具是國(guó)際經(jīng)濟(jì)學(xué)和開放宏觀經(jīng)濟(jì)學(xué)中的匯率理論。從這個(gè)角度出發(fā),很多人得出“人民幣匯率不存在持續(xù)貶值的基礎(chǔ)”的結(jié)論。但卻忽視了三點(diǎn)要素。

“人無(wú)貶基”看漏的三點(diǎn)因素

“人無(wú)貶基”看漏的三點(diǎn)因素“人無(wú)貶基”最近成為一個(gè)熱門詞匯,有人將其評(píng)選為2016年的年度成語(yǔ),認(rèn)為這四個(gè)字深得古代成語(yǔ)的精髓,與葉公好龍、掩耳盜鈴等經(jīng)典成語(yǔ)有異曲同工之妙,都微妙地蘊(yùn)涵著諷刺意味:一方面,主流媒體宣稱人民幣匯率不具有大幅貶值的基礎(chǔ);而另一方面,人民幣兌美元匯率卻從6.1貶到了6.9,貶值幅度超過(guò)10%。

這當(dāng)然只是開玩笑的說(shuō)法,不必當(dāng)真;但是,對(duì)于人民幣匯率的討論卻是很嚴(yán)肅的事情,卻不能不當(dāng)真:

其一,匯率是一個(gè)基礎(chǔ)價(jià)格,直接或間接地影響著開放經(jīng)濟(jì)中的所有物價(jià)。人民幣作為世界第二大經(jīng)濟(jì)體和第一制造業(yè)大國(guó)的法定貨幣,人民幣匯率可以說(shuō)是全球經(jīng)濟(jì)系統(tǒng)中成千上萬(wàn)個(gè)價(jià)格里最重要的之一。

其二,對(duì)人民幣匯率走勢(shì)的判斷,直接關(guān)系到企業(yè)和居民的資產(chǎn)估值以及資產(chǎn)配置策略。

其三,在人民幣貶值的過(guò)程中,中國(guó)的外匯儲(chǔ)備已經(jīng)由接近4萬(wàn)億減少到3.1萬(wàn)億,加上貿(mào)易順差帶來(lái)的外匯流入并扣除非美元外匯資產(chǎn)縮水的因素,實(shí)際資本流出數(shù)額也在一萬(wàn)億之上。

其四,人民幣匯率當(dāng)前正處在一個(gè)較為特殊的窗口期:一方面, “8.11”匯改邁出了重要一步,但是人民幣匯率形成機(jī)制改革尚未完成,仍在路上;另一方面,當(dāng)前國(guó)內(nèi)外經(jīng)濟(jì)形勢(shì)及經(jīng)濟(jì)政策取向呈現(xiàn)分化格局,特別是美聯(lián)儲(chǔ)加息和特朗普上臺(tái)之后的政策調(diào)整很可能對(duì)原有的國(guó)際經(jīng)濟(jì)秩序帶來(lái)沖擊。

因而,分析預(yù)判人民幣匯率走勢(shì)成為當(dāng)前討論宏觀經(jīng)濟(jì)形勢(shì)繞不過(guò)去的一個(gè)焦點(diǎn)問(wèn)題。然而,正是在這一焦點(diǎn)問(wèn)題上,不同觀點(diǎn)之間存在較大的分歧。分歧產(chǎn)生的原因在于不同觀察者所采取的觀察視角和所操拿的分析工具有所差異。

傳統(tǒng)的匯率分析通常側(cè)重于從宏觀經(jīng)濟(jì)基本面來(lái)看問(wèn)題,所拿捏的理論工具是國(guó)際經(jīng)濟(jì)學(xué)和開放宏觀經(jīng)濟(jì)學(xué)中的匯率理論。從這個(gè)角度出發(fā),很多人得出“人民幣匯率不存在持續(xù)貶值的基礎(chǔ)”的結(jié)論:

首先,中國(guó)經(jīng)濟(jì)增速盡管有所下降,但不論是相對(duì)于美國(guó),還是相對(duì)于世界經(jīng)濟(jì),仍然是較高的。

第二,在開放經(jīng)濟(jì)學(xué)理論中,看匯率是否均衡最重要的一個(gè)參考是看經(jīng)常項(xiàng)目收支是否大致平衡,目前中國(guó)的經(jīng)常項(xiàng)目仍然保持著較大額度的順差,據(jù)此,很難認(rèn)為人民幣匯率存在高估、有貶值壓力。

傳統(tǒng)的匯率分析看漏了三點(diǎn)

但是,傳統(tǒng)的匯率分析看漏了如下三點(diǎn)因素。這三點(diǎn)都與金融市場(chǎng)有關(guān)。

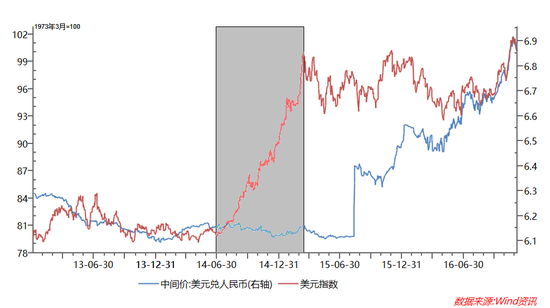

一是“被動(dòng)的人民幣匯率形成機(jī)制”遇上強(qiáng)勢(shì)美元周期,造成的扭曲需要修復(fù)。

“8.11”匯改之前,盯住美元的人民幣匯率形成機(jī)制導(dǎo)致人民幣幣值被動(dòng)跟著美元走。最典型的是2014年下半年到2015年第一季度,受美國(guó)經(jīng)濟(jì)復(fù)蘇和美聯(lián)儲(chǔ)加息預(yù)期影響,美元出現(xiàn)了一輪強(qiáng)勢(shì)的上漲熱潮,美元指數(shù)由80上升到100,漲了25%。而在此期間,人民幣兌美元匯率中間價(jià)和市場(chǎng)即期價(jià)格幾乎沒(méi)有動(dòng)。這就導(dǎo)致人民幣對(duì)其他貨幣的匯率被動(dòng)地跟隨美元大幅升值。之后在“8.11”匯改期間人民幣兌美元匯率一次性貶值,可以看做是對(duì)之前扭曲的修復(fù);但修復(fù)仍是不完全的,遠(yuǎn)低于之前跟隨美元被動(dòng)升值的幅度。

簡(jiǎn)言之,對(duì)于2015年第三季度以來(lái)人民幣兌美元匯率貶值的認(rèn)識(shí)必須建立在“被動(dòng)的人民幣匯率形成機(jī)制”遇上強(qiáng)勢(shì)美元周期這一背景之上。對(duì)此,政策當(dāng)局已經(jīng)做出了回應(yīng),即推進(jìn)人民幣匯率形成機(jī)制改革——“8.11”匯改實(shí)現(xiàn)了“收盤價(jià)匯率+一籃子貨幣匯率”定價(jià)規(guī)則,2015年12月11日央行進(jìn)一步明確了這一規(guī)則。

“收盤價(jià)匯率+一籃子貨幣匯率”定價(jià)規(guī)則意味著人民幣向浮動(dòng)匯率邁出了重要一步;但是仍需注意,即便前期的扭曲全部消除,在該規(guī)則下,只要美元指數(shù)走強(qiáng),也必然意味著人民幣兌美元匯率中間價(jià)下調(diào)。這一制度剛性從央行貨幣政策報(bào)告公布的公式中顯而易見(jiàn)。

圖:當(dāng)“被動(dòng)的人民幣匯率形成機(jī)制”遇上強(qiáng)勢(shì)美元周期 數(shù)據(jù)來(lái)源:Wind數(shù)據(jù)庫(kù)。

圖:當(dāng)“被動(dòng)的人民幣匯率形成機(jī)制”遇上強(qiáng)勢(shì)美元周期 數(shù)據(jù)來(lái)源:Wind數(shù)據(jù)庫(kù)。二是非對(duì)稱的貨幣再配置需求加劇了貶值壓力。

匯改的導(dǎo)向意義是明確的,即人民幣將逐步實(shí)現(xiàn)與美元脫鉤。以往,由于人民幣與美元掛鉤,扣除穩(wěn)定的升值或貶值預(yù)期之后,持有美元和持有人民幣是等效的,所以與中國(guó)相關(guān)的國(guó)際貿(mào)易、國(guó)際金融參與者幾乎不需要持有大量人民幣,也不需要大規(guī)模操作人民幣遠(yuǎn)期資產(chǎn)對(duì)未來(lái)不確定性進(jìn)行對(duì)沖鎖定;而當(dāng)人民幣與美元脫鉤之后,在人民幣匯率浮動(dòng)或者半浮動(dòng)的背景下,不論是境內(nèi)企業(yè)和居民,還是境外企業(yè)和居民,就都產(chǎn)生了貨幣再配置的需求——境內(nèi)企業(yè)和居民需要再配置外幣資產(chǎn),境外企業(yè)和居民需要再配置人民幣資產(chǎn)。

在脫鉤預(yù)期之下,理論上會(huì)產(chǎn)生雙向的貨幣再配置;但在實(shí)踐中,過(guò)去一年多時(shí)間以來(lái)表現(xiàn)出來(lái)的主要是境內(nèi)企業(yè)和居民再配置外匯的需求,例如居民購(gòu)匯、海外買房,再如企業(yè)歸還美元外債、突擊式地并購(gòu)海外資產(chǎn)等;而境外再配置人民幣的需求暫時(shí)沒(méi)有表現(xiàn)出來(lái)。

造成這種對(duì)稱性的原因有兩方面:

第一是因?yàn)槿嗣駧旁诩m正前期扭曲的過(guò)程中存在貶值預(yù)期,在這期間內(nèi)持有人民幣會(huì)受損,是不劃算的。這一因素的影響是暫時(shí)的。

第二是由于人民幣離岸金融市場(chǎng)太薄、在岸金融市場(chǎng)開放度又較低,境外企業(yè)和居民再配置人民幣的渠道仍然不暢,需求受到抑制。這一因素的影響是長(zhǎng)期的。

三是資產(chǎn)價(jià)格變動(dòng)倒逼匯率調(diào)整。

一般認(rèn)為實(shí)際匯率變動(dòng)依靠?jī)蓷l“腿”來(lái)實(shí)現(xiàn):一是名義匯率的調(diào)整,二是國(guó)內(nèi)外相對(duì)物價(jià)的調(diào)整。但實(shí)際上還有第三條“腿”——國(guó)內(nèi)外資產(chǎn)相對(duì)價(jià)格的調(diào)整,這一點(diǎn)在傳統(tǒng)的匯率分析中往往被忽略。

但是,在全球貨幣“大寬松”、實(shí)體經(jīng)濟(jì)投資需求不振的環(huán)境下,第三條“腿”的作用越來(lái)越重要。過(guò)去幾年,以消費(fèi)品籃子衡量的相對(duì)物價(jià)調(diào)整不大,中國(guó)CPI和美國(guó)CPI之差的變動(dòng)幾乎可以忽略不計(jì)。而國(guó)內(nèi)外資產(chǎn)相對(duì)價(jià)格則發(fā)生了大幅變動(dòng)——主要是由中國(guó)一二線城市房?jī)r(jià)的上漲來(lái)實(shí)現(xiàn)的。

根據(jù)“百城住宅平均價(jià)格”數(shù)據(jù),2015年到2016年10月一線城市房?jī)r(jià)上漲了40%以上。相對(duì)于一二線城市房?jī)r(jià)而言,人民幣的購(gòu)買力顯然是大幅度下降了。既然經(jīng)濟(jì)基本面不支持這么大幅度的實(shí)際匯率上升,那么第三條“腿”的上調(diào)必然會(huì)通過(guò)另外某一條腿的下調(diào)來(lái)對(duì)沖。要么是一般物價(jià)通縮,要么是名義匯率貶值,兩者必居其一,現(xiàn)實(shí)中發(fā)生的是后者。

前段時(shí)期廣受爭(zhēng)論的“保房?jī)r(jià)”還是“保匯率”問(wèn)題,本質(zhì)上就是實(shí)際匯率三條“腿”動(dòng)那一條的問(wèn)題。有反對(duì)者認(rèn)為房地產(chǎn)和匯率是兩個(gè)市場(chǎng),硬生生地放在一起來(lái)談沒(méi)有意義。這種觀點(diǎn)是錯(cuò)誤的。房地產(chǎn)可以說(shuō)是影響當(dāng)前人民幣匯率的最重要的因素之一。要知道中國(guó)居民70%以上的資產(chǎn)配置是在房產(chǎn)上。而且影響匯率的主要是一二線城市房?jī)r(jià),三線以下城市房?jī)r(jià)變動(dòng)對(duì)匯率的影響很小。這是因?yàn)閰⑴c外匯市場(chǎng)的居民絕大部分在一二線城市。

2008年金融危機(jī)之后,主流經(jīng)濟(jì)學(xué)屆反思的一大重點(diǎn)就是如何將資產(chǎn)價(jià)格納入宏觀經(jīng)濟(jì)分析。傳統(tǒng)經(jīng)濟(jì)學(xué)理論中,這一點(diǎn)是缺失的。典型的是貨幣政策理論:過(guò)去,中央銀行貨幣政策的政策目標(biāo)是盯住通貨膨脹,即一般消費(fèi)品物價(jià)變動(dòng)。宏觀經(jīng)濟(jì)理論和央行貨幣政策思路的淵源很大程度上來(lái)自于1970年代“滯脹”。

但危機(jī)表明,問(wèn)題恰恰不是出在一般消費(fèi)品物價(jià)上,而是出現(xiàn)在資產(chǎn)價(jià)格、特別是房地產(chǎn)價(jià)格上。全球經(jīng)濟(jì)形勢(shì)已經(jīng)發(fā)生深刻轉(zhuǎn)型——就一般消費(fèi)品而言,1970年代全球還是短缺經(jīng)濟(jì),而現(xiàn)在早已是過(guò)剩經(jīng)濟(jì)。短缺經(jīng)濟(jì)天然地容易滋生通貨膨脹;然而在過(guò)剩經(jīng)濟(jì)中,除非來(lái)自資產(chǎn)價(jià)格傳導(dǎo),否則很難想象會(huì)發(fā)生普遍性地通貨膨脹。

短缺經(jīng)濟(jì)下非常需要管理通脹的宏觀經(jīng)濟(jì)學(xué),像美聯(lián)儲(chǔ)前主席沃克爾這樣能馴服通脹的中央銀行家也容易被贊譽(yù)為英雄;而在過(guò)剩經(jīng)濟(jì)中,強(qiáng)調(diào)控制一般物價(jià)的宏觀經(jīng)濟(jì)學(xué)和中央銀行家則失去了用武之地。宏觀經(jīng)濟(jì)學(xué)和中央銀行應(yīng)該更多關(guān)注資產(chǎn)價(jià)格。

其實(shí),不僅貨幣政策需要考慮資產(chǎn)價(jià)格,匯率政策同樣也需要。美元是超級(jí)國(guó)際貨幣,美國(guó)經(jīng)濟(jì)學(xué)家和政策制定者可以不太關(guān)注資產(chǎn)價(jià)格對(duì)匯率的影響,但對(duì)于中國(guó)而言,匯率政策非常重要,必須加強(qiáng)研究,推動(dòng)匯率理論與時(shí)俱進(jìn)。

遏制貶值預(yù)期需要在改革和金融市場(chǎng)建設(shè)上下功夫

一般而言,基本面分析側(cè)重于長(zhǎng)期,而金融市場(chǎng)分析側(cè)重于短期。但通過(guò)上述討論我們可以發(fā)現(xiàn),造成人民幣匯率下行壓力的三個(gè)因素并不局限于短期,都是需要通過(guò)結(jié)構(gòu)性改革和長(zhǎng)期制度建設(shè)來(lái)加以改進(jìn)的:

首先,要改變“被動(dòng)的人民幣匯率形成機(jī)制”,就需要進(jìn)一步深化匯率形成機(jī)制改革;

第二,要糾正非對(duì)稱的貨幣再配置需求,就需要加強(qiáng)人民幣在岸和離岸金融市場(chǎng)建設(shè)、提供更多可供海外投資者購(gòu)買的優(yōu)質(zhì)金融資產(chǎn);

第三,要解決一二線城市房?jī)r(jià)快速上漲的問(wèn)題,就需要在建設(shè)用地指標(biāo)配給、城市規(guī)劃、住房體制改革等方面多管齊下。

(本文作者介紹:清華大學(xué)經(jīng)濟(jì)學(xué)博士,現(xiàn)供職于中國(guó)社會(huì)科學(xué)院財(cái)經(jīng)戰(zhàn)略研究院,中國(guó)金融四十人論壇(CF40)青年研究員。曾任哈佛大學(xué)經(jīng)濟(jì)系訪問(wèn)學(xué)者。)

責(zé)任編輯:賈韻航 SF174

歡迎關(guān)注官方微信“意見(jiàn)領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見(jiàn)領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見(jiàn)領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

清華大學(xué)經(jīng)濟(jì)學(xué)博士,現(xiàn)供職于中國(guó)社會(huì)科學(xué)院財(cái)經(jīng)戰(zhàn)略研究院,中國(guó)金融四十人論壇(CF40)青年研究員。曾任哈佛大學(xué)經(jīng)濟(jì)系訪問(wèn)學(xué)者。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼