文/新浪財經(jīng)意見領袖(微信公眾號kopleader)專欄作家 張文閣

萬科之爭為人們上了真實生動、驚心動魄的一課。今天公司治理對公司聲譽的影響比過去任何時候都要大。作為21世紀投資者最為關注的問題之一,企業(yè)要加強公司治理建設,讓公司治理成為企業(yè)價值的源泉。

從萬科之爭探源公司治理

從萬科之爭探源公司治理最近萬科控制權之爭以及股東與董事會、管理層和事業(yè)合伙人的激戰(zhàn)一波三折,爭論的核心歸結到公司治理和內(nèi)部人控制問題。公司的獨立董事華生也頻頻在媒體發(fā)聲為獨立董事群體正名。萬科的前金牌董秘肖莉對萬科當前的投資者關系管理也頗有微詞。這方面的報道已經(jīng)很多,就不再贅述事實。

我為什么對這個話題也感興趣呢?因為我曾親身經(jīng)歷過類似的變局——強勢大股東與管理層因對公司的重大戰(zhàn)略方向意見爭執(zhí)不下而同室操戈,最終導致董事會重組,創(chuàng)始人和董事長、總經(jīng)理出局。我也負責過公司治理和內(nèi)控審計項目,所以對公司治理的歷史背景和原理實質(zhì)有相對更深刻的體會。然而在中國,公司的治理實踐還遠不成熟,甚至很多時候淪為擺設。

“治理”一詞最早源于拉丁語“Gubernare”,意思是“統(tǒng)治”或“掌舵”。公司治理結構又稱“法人治理結構”、“公司管治”。它是指由股東會、董事會、經(jīng)理層和監(jiān)事會組成的一種制度安排和運行機制,以規(guī)制所有權與經(jīng)營權分離產(chǎn)生的股東與董事會之間的信托關系和董事會與經(jīng)理之間的代理關系。從法學角度講,公司治理結構是指為維護股東、公司債權人以及社會公共利益,保證公司正常有效地運營,由法律和公司章程規(guī)定的有關公司組織機構之間權力分配與制衡的制度體系。

打一個小的形象的比喻它很像我們熟知的孫悟空戴的“緊箍咒”。在《西游記》里,觀音菩薩送給唐三藏一個“緊箍咒”,是為了唐三藏能對自視甚高、野性難馴的孫悟空進行有效的管理,使他在艱難的取經(jīng)路上更好地發(fā)揮自己的優(yōu)勢和才能,保護唐三藏順利完成取經(jīng)大任。而在《大話西游》里,至尊寶則是經(jīng)歷諸多世事無常,認識到諸法空相后,決心向紅塵中的那條“狗”說“Byebye”,誠心皈依三寶,追求他心中的正道,自己選擇帶上緊箍咒,恢復了神力。

治理問題已延續(xù)千年,滲透在宗教和文化之中。關于治理的思想可以追溯到千年之前。早在2500年前的中國春秋時期,老子就在《道德經(jīng)》第六十章中談到他的治國思想,引用商湯和伊尹的典故說明“治大國若烹小鮮”:伊尹認為治國猶如煎小魚那樣,如果老是翻來覆去,極易碎爛。商湯聽后頓覺相見恨晚,命伊為宰相,在商湯和伊尹的經(jīng)營下,商湯的力量開始壯大并最終取代夏王朝。1983年,美國總統(tǒng)里根在“國情咨文”中也引用過老子的這句“治大國若烹小鮮”來表達自己的治政理念。

2000多年前古希臘的哲人亞里士多德則從另一個角度談到他認為好的治理的具體表現(xiàn),“在一個治理很好的社會中,……公民不能過著匠人或商人的生活,這樣的生活毫無高尚可言,并且也有損于人格的完善。”

耶魯大學金融學教授陳志武先生研究,兩千年前基督教出現(xiàn)時是禁止向同胞放貸時收利息的。猶太人則做了變通,改為“你們借錢、糧食,或其他東西給以色列同胞,不可計算利息。借給外族人可以計算利息。”這樣對猶太人來說,把錢借給猶太人之外的人,就可合法地收取利息。這一差別,讓猶太人一直到16世紀中期之前成為西方和中東世界里唯一可以合法放貸收利息的群體,壟斷世界金融發(fā)展長達一千五百余年。

后來西歐城邦為戰(zhàn)爭、水利工程的融資需要,不得不向有錢家族發(fā)債借錢,不斷碰觸宗教倫理的底線,迫使教會包括羅馬教廷的容忍度不斷擴張。到最后,新教運動中的主將之一約翰?加爾文在1547年左右對基督教的傳統(tǒng)商業(yè)倫理進行反擊,他說,既然我們在出租土地時可以收地租、出租房屋時可以收房租,為什么把錢借出時不可以收利息?加爾文的新教倫理對西歐社會影響深遠,也為資本主義的興起鋪墊下關鍵的宗教基礎。

相比較而言,中國古代歷次經(jīng)濟發(fā)展到最高峰爆發(fā)的義利之爭都沒能突破儒教倫理的約束和變革,因而未能發(fā)展出資本主義和純粹的市場經(jīng)濟制度,到現(xiàn)在仍然深刻影響著中國經(jīng)濟發(fā)展的進程和深度。

公司治理是公司發(fā)展到一定階段的外部要求。300年前因缺乏治理發(fā)生在英國的南海公司泡沫事件,產(chǎn)生了史無前例的破壞力。從某種意義上講,它使英國股份有限公司的發(fā)展停滯了100年,英國因此喪失了利用現(xiàn)代經(jīng)濟組織形態(tài)推動國民經(jīng)濟發(fā)展的機遇。我們甚至可以認為它是造成英國喪失世界經(jīng)濟領頭羊地位,被美國迅速趕超的重要原因之一。

事情發(fā)生在1711年,英國政府為了向南美洲進行貿(mào)易擴張,專門成立了一家公司——南海公司。然而,在成立后的8年間,除了無休止地向南美洲販運黑奴之外,幾乎沒干過一件盈利的事。1718年,不堪債務重負的英國政府為了迅速籌集還債資金,與南海公司達成債券重組協(xié)議,后者認購總價近1000萬英鎊的政府債券。作為回報,英國政府對南海公司經(jīng)營的酒、醋、煙草等商品實行永久性退稅政策,并給予其在南美洲的貿(mào)易壟斷權。

南海公司拿到貿(mào)易特許權后,(在政府的默許下)編造了一個又一個美妙的故事,比如它說在南美發(fā)現(xiàn)了大儲量的礦藏,于是股價猛漲,連國王也禁不住誘惑認夠了10萬英鎊的股票。在投機狂熱之下,南海公司股價連續(xù)飆升,僅1720年上半年的漲幅就高達700%。

但虛假的繁榮畢竟掩蓋不了事實。南海事件中存在的大量腐敗行為,很快擊破了南海泡沫。當時知曉內(nèi)幕的政府官員(也許是最早的內(nèi)幕交易者),在股價越漲越高的時候,賣掉了所持有的股票,引發(fā)了南海泡沫的破滅。南海泡沫的破滅讓神圣的政府信用也隨之破滅,英國沒人再敢問津股票。從那以后,英國著名的交易街清靜了整整100年,此間,英國沒有發(fā)行過一張股票,從而為發(fā)達的英國股市歷史留下一段耐人尋味發(fā)人深省的空白。

時隔三百年后,安然事件,世界通信公司會計造假案,安達信會計師事務所解體事件也為美國敲響了公司治理和內(nèi)控的警鐘。二十一世紀頭十年赴美上市的中國概念股集體遭“獵殺”甚至導致退市風潮,引起世人對中國公司治理的嚴重關切。黃光裕和陳曉國美奪權事件以及當前正在發(fā)酵的萬科的控制權之爭更是激起國人對公司治理的大討論。

公司治理的起源、內(nèi)涵和作用。18世紀末和19世紀初工業(yè)革命與大規(guī)模的鐵路建設導致了股份制大公司的出現(xiàn)和所有權與經(jīng)營權的分離,兩權分離帶來管理層代理問題,因而產(chǎn)生了公司治理需求。

根據(jù)Berle和Means的統(tǒng)計,在具有代表性的公眾公司如賓夕法尼亞鐵路公司(The Pennsylvania Railroad Co。)里第一大股東僅持有不到0.34%的股份,前20位股東持有股份也不過2.7%。在美國電話與電報公司(AT&T),光是股東人數(shù)就高達47萬人,第一大股東持股比例還不到1%。伴隨公司所有權的分散,出現(xiàn)公司所有權與控制權的分離。在Berle和Means的調(diào)查中,44%的公眾公司掌握在管理者手中,從而形成“管理者控制”。

在所有者和管理者之間委托-代理關系的不完全契約下,就需要設計一套相應的制度安排,使企業(yè)所有者基于自身利益對經(jīng)營者行為進行監(jiān)督和激勵,公司治理問題由此產(chǎn)生。

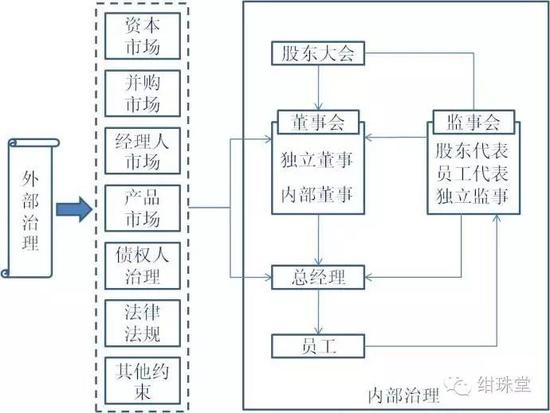

公司治理的范疇。狹義的公司治理,是指所有者,主要是股東對經(jīng)營者的一種監(jiān)督與制衡機制。即通過一種制度安排,來合理地配置所有者與經(jīng)營者之間的權力與責任關系。公司治理的目標是保證股東(和相關利益者)利益的最大化,防止經(jīng)營者對所有者利益的背離,其主要內(nèi)容是通過股東會、董事會、監(jiān)事會及管理層所構成的公司治理結構進行內(nèi)部治理。

公司治理的范疇

公司治理的范疇不同歷史路徑形成的公司治理模式。英美法系國家的特點是股份相當分散,個別股東能夠發(fā)揮的治理作用相當有限。機構投資者雖然在一些公司占有較大股份,但由于其以短期獲利為導向,一般缺乏積極參與公司治理的動機。再加上長期以來銀行被嚴格限制持有公司股份,也不允許代理股東行使權力。

這樣,公眾公司的控制權大都掌握在經(jīng)營層手中,呈現(xiàn)出典型的“經(jīng)營者企業(yè)”的狀況,也就是現(xiàn)在萬科之爭中頻繁被提到的“內(nèi)部人控制”。在這種情況下,為防止經(jīng)營者侵害以股東為首的利益相關者的權益,外部治理機制發(fā)揮著重要的監(jiān)控作用。這種模式也被稱為股東主導型模式。

在日本和德國等部分大陸法系國家,由于資本主義發(fā)展起步較晚等歷史原因,公司股權相對集中,法人持股比例較高,而且普遍存在企業(yè)間交叉持股現(xiàn)象。長期以來對銀行持股及行使委托投票權的限制較為寬松,銀行在作為債權人的同時往往也是企業(yè)的大股東。在這些國家的大公司中,銀行、關聯(lián)企業(yè)乃至員工往往通過在公司董事會、監(jiān)事會中占有的席位積極參與公司的治理,因而被稱為“內(nèi)部人集團”。這種模式被稱為“內(nèi)部治理模式”。

以德意志銀行(Deutsche Bank,以下簡稱德銀)為例,在1989年德銀的董事會成員和其他代表人物在銀行外面擔任其他公司監(jiān)事會成員的有400多人,在德國監(jiān)事會是最高權力機構。德意志銀行的權力伸得很遠,幾乎在德國所有重要的工業(yè)企業(yè)如奔馳、林德空分設備公司、鳳凰工業(yè)爐等公司都持有股份,往往只要用手一指,就能引起德國企業(yè)領導層的人事變動。《南德意志報》評論當時的形勢說:“當?shù)乱庵俱y行董事會成員比當?shù)聡偫磉€好。”

良好的公司治理具有四方面作用。第一是能夠堅持以全體投資人和公司的整體利益為導向,有效運用公司的全部資產(chǎn),保障公司正常運作;第二是通過董事會對企業(yè)戰(zhàn)略體系進行咨詢與審定,促進企業(yè)決策科學化;第三是通過建立有效的經(jīng)營層監(jiān)督與激勵機制,使經(jīng)營者守法經(jīng)營并充分發(fā)揮經(jīng)營才能,提高企業(yè)經(jīng)營管理水平,增強企業(yè)競爭力;第四是保證公司運作公正、透明,增強投資者的信任,從而使公司在資本市場上更有競爭力,降低融資成本。

投資者關系管理的作用。有調(diào)查顯示,89%的機構投資者將公司治理列為是否投資一家公司的第一位或第二位重要考慮因素。上市公司和擬上市公司實際在同時經(jīng)營兩個市場,產(chǎn)品市場和資本市場。投資者關系管理向資本市場營銷的是公司。

企業(yè)要想做強做大,要樹立“兩個上帝”的觀念,協(xié)調(diào)好生產(chǎn)運營和資本運營。資本市場和產(chǎn)品市場就像是一駕馬車的兩個輪子,共同支持企業(yè)向前發(fā)展。投資者關系管理的實質(zhì)就是建立、維持、發(fā)展與投資者的相互信任關系。

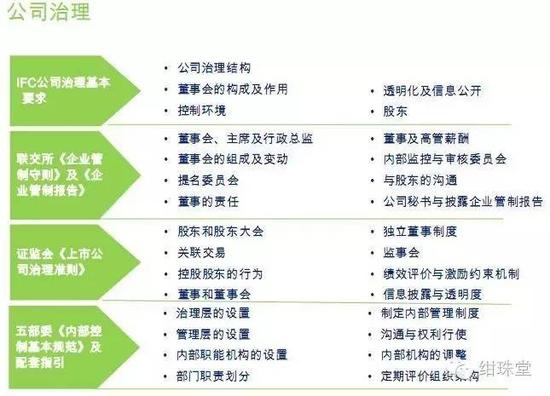

公司治理的框架體系

公司治理的框架體系讓公司治理成為公司價值的源泉。萬科之爭為人們上了真實生動、驚心動魄的一課。今天公司治理對公司聲譽的影響比過去任何時候都要大。作為21世紀投資者最為關注的問題之一,企業(yè)要加強公司治理建設,讓公司治理成為企業(yè)價值的源泉,同時提升管理水平,讓公司管理成為公司發(fā)展的動力。

(本文作者介紹:北京大學光華管理學院MBA,英國ACCA國際特許公認會計師候選人,在電信、互聯(lián)網(wǎng)、新能源、基因檢測等領域有超過十年的工作經(jīng)驗。)

責任編輯:賈韻航 SF174

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經(jīng)專業(yè)領域的專業(yè)分析。