文/新浪財經意見領袖專欄(微信公眾號kopleader)專欄作家 陳廣壘

現階段,財產保險行業在我國保險業和金融業處于弱勢地位。截止2016年12月31日,大型財產保險公司無論是資產總額還是凈資產均占比很高;在2016年度,大型財產保險公司的營業收入和凈利潤等經營成果指標也占絕對主導地位,在此狀況下,中小型財險公司向何處去?

二、中小型財險公司現階段面臨較大的經營困境

(四)費用結構較為集中且相對較高

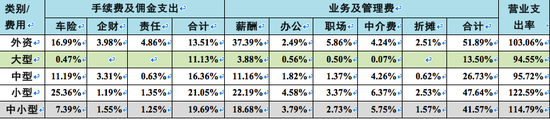

從費用(手續費及傭金支出、業務及管理費)構成看,中小型財險公司費用構成主要具有四個特征(見表4):

1、綜合費用支出率相對較高。無論是手續費及傭金支出率、業務及管理費率還是綜合費用率等,基本均成大型<中型<小型的次序;

2、手續費及傭金支出中機動車輛險比例相對最大,且也呈大型<中型<小型的次序。這更多是與現階段相對較為固化的車險市場格局直接相關。中小財險公司為了爭奪機動車輛險業務,被動地增加手續費及傭金支出;

3、業務及管理費中人工費用比例相對最大,且大多數費用項目也呈大型<中型<小型的次序。這也更多是與現階段相對較為固化的財險市場格局直接相關,迫使中小財險公司尤其是新設立的不得不增加費用支出以吸引人才;

4、營業支出率相對較高(超過100%),且也呈大型<中型<小型的次序。這直接導致中小財險公司的承保利潤普遍出現虧損。

表4 大中小型財產保險公司費用結構

注釋:

1、本表不加區分未公布和沒有該項業務的財險公司費用結構數據。

2、從費用結構披露情況看,手續費及傭金支出的披露情況相對較差;從公司類別看,大型財險公司差于中型和小型財險公司。

3、本表所有比例均以營業收入為基數計算。

4、本表只計算費用支出較大的項目,如前三位的手續費及傭金支出和前五位的業務及管理費。許多中小型財險公司不但在費用名稱上存在一定差異,而且位次也差別較大,但本表只嚴格按照發生額大小排序。

5、營業支出率是指營業支出與營業收入的比率。

6、本表中“職場”包括租賃費,“中介費”包括咨詢費。

數據來源:保險業務收入數據來自2016年度信息披露報告中財務報表附注項下。

此外,中小型財險公司費用結構中業務宣傳費用(含廣告費)所占比例也較大,這與其增加市場知名度直接相關。

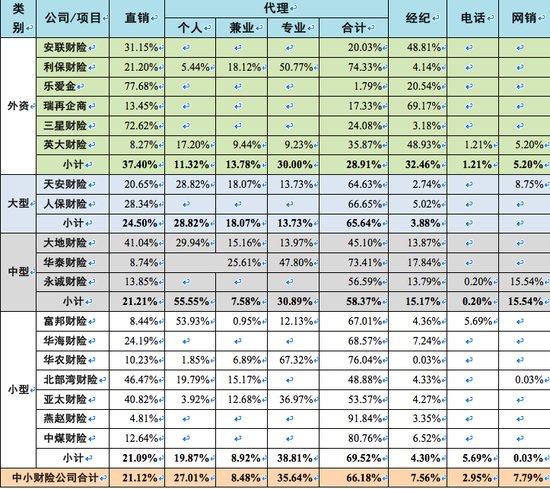

與費用結構直接相關的是營銷渠道。從有限的數據披露情況看,盡管代理渠道約占65%,但小型財險公司似乎更加依賴代理渠道(見表5)。這與外資財險公司直銷、代理和經紀“三分天下”差別較大。

導致綜合費用率居高不下的重要原因主要是三個方面:一是中小型財險公司不得不在發展初期為獲取有效客戶而支付更多的手續費及傭金支出以及業務及管理費用(如業務宣傳費),例如,向中介機構支付的機動車輛險的手續費率高達40%-60%;二是運營效率不高,這體現在兩個關鍵環節:(1)承保端:定價能力差,識別風險能力較低;(2)理賠端:反欺詐能力有待提高;三是客戶后期服務和管理能力(如保險服務水平和效率與客戶預期的差異度)較弱,導致續保率較低,全成本獲客成本相對更高。

數據來源: 2016年度信息披露報告中財務報表附注項下。

(五)承保業務虧損成為普遍現象

在保險業務收入主要依賴機動車輛險且費用居高不下情況下,中小財險公司承保業務普遍出現虧損。結合2016年度信息披露報告中“保險產品經營信息”項下前五大保險產品披露的數據,可以發現主要具有四個特征:

一是無論是大型、中型還是小型財產保險公司,機動車輛險基本都是對原保費收入貢獻最大的產品,而且也呈寡頭市場競爭格局。例如,國壽財險機動車輛險原保費收入超過小型財險公司的總和,而行業排名第一的人保財險的機動車輛險是小型財險公司總和的7倍。

二是大型財險公司除天安財險和中華聯合外,承保業務均盈利,且機動車輛險是最重要的利潤貢獻者。天安財險和中華聯合的承保業務均出現虧損,且機動車輛險是最大的虧損來源[1]。這也側面顯示出財險業對機動車輛險盈利的依賴程度。

三是中型財險公司中承保業務實現盈利的,機動車輛險無一例外都是最大的利潤貢獻者;除華安財險和英大財險外,虧損財險公司承保利潤中的機動車輛險是最大的虧損來源[2]。

四是小型財險公司除安心財險和鼎和財險實現承保利潤外都出現虧損[3]。在出現承保業務虧損的19家財險公司(占比為90.48%)中,18家機動車輛險成為最大的承保業務虧損來源。這暴露出小型財險公司在與大型乃至中型財險公司競爭機動車輛險時處于不利地位。

此外,凡是在前五大保險產品中開展機動車輛險的外資財險公司,承保業務均虧損,且機動車輛險為最大虧損來源。

(六)資產配置結構不盡合理

資產負債管理是管理流動性風險和市場風險(如利率風險和匯率風險)的重要手段。與中小型人壽保險公司相比,中小財險公司需要更加注重流動性風險管理。這與財險公司獨特的產品特征直接相關。

與大型財險公司相比,中小型財險公司尤其是小型財險公司資產配置結構主要具有三個特征(見表6):

一是博取市場波動性收益的交易性金融工具比例過高,且呈現大型<中型<小型的次序。這或許表明小型財險公司在資產配置策略上更為激進。一些小型財險公司在交易性金融工具配置甚至在50%以上。例如,截止2016年12月31日,安心財險和合眾財險資產結構中交易性金融資產分別占到64.84%和59.90%。

表6 大中小型財產保險公司資產結構

注釋:

1、交易性資產是指交易性證券、以公允價值計量且其變動計入當期損益的金融資產以及指定為以公允價值計量且其變動計入當期損益的金融資產。

2、長期股權是指未納入合并財務報表范圍的股權投資。

3、本表未剔除安邦財險和天安財險等兩家資產導向型財險公司。

4、本表比例的計算基數是資產總額。

5、幾乎所有的財險公司在年度信息披露報告中均未披露投資資產的詳細結構(如類別)。

數據來源: 2016年度信息披露報告中資產負債表及其附注。

二是債券配置比例相對不足。與人壽保險公司更長的負債久期相比,財險公司的負債久期相對較短,在經營上表現為資產配置結構上債券類金融資產配置比例相對較低。與大型財險公司相比,中小型財險公司在客戶、渠道和產品以及投資等市場能力有待培育,權益類資產配置(含股權投資)相對較低。與大型和小型財險公司相比,中型財險公司的長期資產配置似乎更為激進,如可供出售金融資產和非標固定收益產品(貸款及應收款項)比例更高。例如,中型財險公司投資資產中“貸款及應收款項”占比為18.96%。

三是資產配置多元化程度有待提高,但略好于外資財險公司。除傳統債券和股權等金融資產外,與中小型財險公司相比,大型財險公司投資資產配置更加多元化,如衍生金融工具和保單質押貸款等;外資財險公司更多配置定期存款等固定收益產品。

資產配置結構直接決定投資收益構成。例如,中小型財險公司存款類(如定期存款和存出資本保證金)利息收入占比較大型財險公司更高,尤其是小型財險公司;大型財險公司則在紅利收入(基金紅利和股權紅利等)相對更高,且投資收益相對更加多元化,如開展保單質押貸款和衍生交易。

(七)盈利周期普遍較長

與大型財險公司相比,中型財險公司普遍出現累計盈利現象,但小型財險公司除鼎和財險外普遍出現累計虧損(虧損面為95.45%)。從中型財險盈利周期看,周期為10-15年[4];小型財險公司最長虧損期為12年。這就意味著初始發起股東的資源優勢對于新設小型財險公司的生存是十分關鍵的。

綜上所述,中小型財險公司現階段面臨較為不利的市場競爭格局。這種不利的市場競爭局面不僅表現在自身市場競爭力的差距,也表現為寡頭市場競爭格局下必然帶來的巨大壓力,并最終體現為財務指標不佳、償付能力充足率不斷下降以及較大的資本補充壓力。

二O一七年六月二十四日

[1] 中華聯合財產保險股份有限公司前五大商業保險產品均出現承保業務虧損。

[2] 英大財險的機動車輛險承保業務也是虧損的;華安財險承保業務最大虧損源是短期健康險業務。

[3] 燕趙財險未公布前五大商業保險產品的承保利潤實現數據。

[4] 大型財險公司中天安財險和中華聯合是出現累計虧損的,但前者屬于資產驅動型的,后者則屬于歷史包袱。九家中型財險公司均出現累計盈利。其中,英大財險借助股東優勢在4年內實現盈利。

中國保險業協會網站僅公布到2010年的年度信息披露報告,本文無法追溯到更早期的報告。例如,大型財險公司基本均無法獲取2010年度以前的年度信息披露報告。

在計算年限時,從開業年份算起至2016年(含)。

(本文作者介紹:北京金融街投資(集團)有限公司總經濟師)

責任編輯:李唯

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。