文/新浪港股(微信公眾號xlgg-sina) 專欄作家 張憶東

我們認為,短期所謂港股資金被A股分流的影響并不大,更加應該值得重視的是中國資本市場對外開放、港股與A股成為共同市場給港股市場帶來的深遠影響。

投資要點

★MSCI在北京時間6月21日宣布,在新一輪市場咨詢中將A股納入其新興市場指數。中國資本市場對外開放更進一步。同時,也有聲音擔心港股資金會不會因此被A股分流。我們認為,短期所謂港股資金被A股分流的影響并不大,更加應該值得重視的是中國資本市場對外開放、港股與A股成為共同市場給港股市場帶來的深遠影響。

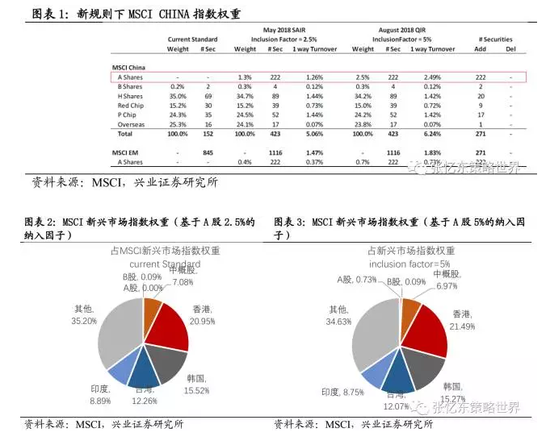

★短期來看,所謂的港股資金被A股分流的影響并不大。靜態測算,由于當兩地上市的A股加入MSCI 新興市場指數時,對應的港股也會加入,基于A股5%的納入因子,港股占MSCI CHINA的權重僅下降1.1個百分點,我們推算港股占MSCI新興市場的權重反而增加0.5個百分點。

★A股納入MSCI指數體系后,外資對A股、對中國的理解更加深入,有望改變過去幾年外資對中國一貫的悲觀態度,改變外資持續降低中國資產在全球資產配置比例的趨勢。1)中國經濟進入轉型新階段,優質公司盈利持續改善、強者更強。外資提升對中國資產的配置比例,對于A股和港股都有利。2)全球資金流動,也有望從發達市場轉向回流新興市場。作為全球估值洼地的港股市場將率先受益。

★滬深港通作為外資進入中國和中國資本出海的主要方式,廣度和深度將進一步提升,中資“北水南下”和外資“西水東進”將共同推動A股和港股投資理念的融合。隨著投資者結構從外資主導走向中外博弈,港股的活躍度將提升,業績有保障的行業龍頭將受益中資影響力提升。

★中長期制度環境改變有望推動行情性質從估值修復走向創新成長驅動。港交所修改上市規則,未來港股有望吸引中概股回歸和成長型公司上市,增加港股“新經濟”比重。

★自2016年2月戰略性看多港股以來,港股行情雖然已經大幅上漲,但是長遠來看,港股依然處于牛市的初期,當前只是“底部”的“頂部“。恒生指數的PE已經回到過去5年估值區間的上方,但僅僅是回到90年代以來估值中樞附近。未來隨著港股生態環境發生變化,以及中國經濟轉型升級,港股的估值中樞將會進一步提升,迎來中長期大牛市。

報告全文

MSCI在北京時間6月21日宣布,在新一輪市場咨詢中將A股納入其新興市場指數。中國資本市場對外開放更進一步。同時,也有聲音擔心港股資金被A股分流。我們認為,短期所謂港股資金被A股分流的影響并不大,更加應該值得重視的是中國資本市場對外開放、港股與A股成為共同市場給港股市場帶來的深遠影響。

短期來看,所謂的港股資金被A股分流的影響并不大

靜態測算,由于當兩地上市的A股加入MSCI 新興市場指數時,對應的港股也會加入,所以,我們從MSCI發布的數據可以看到,基于A股5%的納入因子,港股占MSCI CHINA指數的權重僅下降1.1個百分點,我們推算港股占MSCI新興市場指數的權重反而因為新成員的加入而增加0.5個百分點。

外資增加中國資產配置,A股和港股都會受益

A股納入MSCI指數體系后,外資對A股、對中國的理解更加深入,有望改變過去幾年外資對中國一貫的悲觀、擔憂態度,改變外資持續降低中國資產在全球資產配置比例的趨勢。

—— 中國經濟已經進入降速后的轉型新階段,優質公司盈利的持續改善、強者更強!未來數年將能看到 外資“西水”東進的力度會不斷加大,從而最終對于A股和港股都有利。

—— 在歐美復蘇和中國一帶一路的帶動下,新興市場經濟有望被帶動走向復蘇。全球資金流動,也有望從過去5年發達市場持續優異于新興市場,轉向回流新興市場,作為全球估值洼地的港股市場將率先受益。

共同市場深化推動行業龍頭估值修復

滬深港通作為外資進入中國和中國資本出海的主要方式,未來廣度和深度將進一步提升,中資“北水南下”和外資“西水東進”將共同推動A股和港股投資理念的融合。港股的活躍度將提升,業績有保障的行業龍頭將受益中資影響力提升。隨著投資者結構從外資主導走向中外博弈,不只是大行業大龍頭公司將面臨重估,那些外資大行不覆蓋的細分行業龍頭,也將隨中資的深入研究而價值重估。

33

中長期制度環境改變有望推動行情性質從估值修復走向創新成長驅動

港交所將修改現行上市規則,設立創新初板和創新主板,兩大重大變化有望吸納更多優秀的成長公司,改變當前港股“舊經濟”占比過大,“新經濟”不足的窘境。一是放寬創新板上市標準,虧損企業、采用非傳統股權管制架構的公司可以上市,從而吸引新經濟公司;二是允許內地發行人在香港申請第二次上市,從而有望吸引海外上市的中概股等回歸。

34

港股仍是牛市初期,當前只是“底部”的“頂部”

自我們2016年2月戰略性看多港股以來,港股行情雖然已經大幅上漲,但是長遠來看,港股依然處于牛市的初期。短期受到海外風險偏好波動的影響、以及獲利回吐的壓力增加的影響,或許會有顛簸,但是這最多只是“底部”的“頂部”。

從估值的角度來講,恒生指數的PE已經回到過去5年估值區間的上方,但是我們也需要看到,放到90年代以來的30年大周期中考察,港股只是回到了歷史估值中樞附近。原因在于過去5年受到中國經濟降速轉型的影響,港股估值中樞較此前出現了明顯的下沉。

未來隨著“北水南下”和“西水東進”、港股制度改變、生態環境發生變化,以及中國經濟轉型升級,港股的估值中樞將會進一步提升。港股行情的性質有望從估值修復模式進一步走向創新成長驅動,迎來中長期大牛市。

(本文作者介紹:興業證券研究所副所長、全球首席策略分析師,復旦大學經濟學院專業學位兼職導師。)

責任編輯:張海營

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。