文/新浪港股專欄作家 譚明磊 微信公眾號(xlgg-sina)

在流動性稀缺的市場演變中,本來有聰明人想進場撿煙蒂,不料很多人拾到了“狗頭金”。這不,隨著產業的逐步好轉,最近走勢強勁的板塊已經橫空冒了出來:電子信息類的互聯網科技、晶圓、面板。

最近很多人在討論,深港通開通前夕,港股有沒有機會?實際上港股個股機會一直存在,即便有沒有深港通。

這里有三個大背景很關鍵:1、人民幣貶值;2、歐洲不安全;3、日本的量寬;第四才是美聯儲加息的猶猶豫豫。上述每一個因素都促使資金對新興市場的配置有重新認識,尤其是港股,所以2016年的港股明顯比2015年更有誘惑力基本沒有懸念。

香港市場最近個股很強勢,主要原因是前期沽空砸得太深,一度演變成全球估值最低的股市。在流動性稀缺的市場演變中,本來有聰明人想進場撿煙蒂,不料很多人拾到了“狗頭金”。這不,隨著產業的逐步好轉,最近走勢強勁的板塊已經橫空冒了出來:電子信息類的互聯網科技、晶圓、面板。

互聯網科技類板塊的龍頭非騰訊莫屬,講的道理也太多,很多人關心騰訊還有沒有成長空間。其實現在200.00元的騰訊幾乎2萬億市值,離美股那幾只IT大佬市值還是有一定的差距,所以國際大行們心里比誰都清楚,出來的研報幾乎沒有一家看空的。其次是蘋果周邊產業鏈上的瑞聲科技(2018.HK)與舜宇光學科技(02382.HK)走勢強勁,奪得市場一片喝彩。

晶圓崛起 龍頭股中芯國際

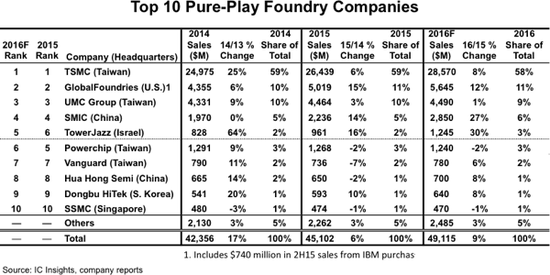

股價大漲也就是這幾個月的事兒。滬港通標的股中芯國際(00981.HK)8月的上漲幅度至今已經超過了40%,理由很簡單:

1、硅晶圓廠出貨大幅上漲。晶圓代工龍頭廠臺積電受惠非蘋陣營與蘋果新機拉貨強勁,12寸廠28納米、16納米制程產能吃緊。2016 年以來,四大純晶圓代工廠(即臺積電,GlobalFoundries,聯電,中芯國際)預計將以84%的市占比領跑市場。IC Insights最新報告顯示,有別于2015年全球前十大純晶圓代工業者有4家銷售額出現年減的情況,預估中國中芯國際(SMIC)、以色列TowerJazz以及美國Global Foundries三家銷售額年增幅度在兩位數百分比以上。

2、蘋果處理器、車用半導體等訂單增多,晶圓代工龍頭臺積電的產能將出現滿載,IC設計廠商已經在向臺聯電、中芯國際等代工廠商調配產能。“根據以往的經驗,市場需求轉好的時候,二線晶圓代工廠的產能利用率將隨著臺積電的產能滿載而持續走高,因此很多IC設計廠商已開始接觸臺聯電、中芯國際等尋求調配產能分散風險。”IC設計從業者表示。

3、收購LFoundry有利于中芯國際搶到更多訂單。中芯國際6月24日宣布出資4900萬歐元,收購意大利純晶圓代工廠商——LFoundry 70%股權。中芯國際預計,這起并購交易將于2016年7月底完成,雙方的合并、整合將于2016年8月展開。

僅就全球市場地位而言,最大的好消息是,通過并購和產能擴張,中芯國際終于獲得了與三星電子晶圓代工業務一較長短的機會。資料顯示,2015年三星電子純晶圓代工業務營收為26.1億美元,占據全球第四,與LFoundry合并報表后,中芯國際2016年很有可能會在純晶圓代工領域超越三星電子。

4、出色的業績讓大行更樂觀。花旗報告指出,中芯國際次季收入勝預期,集團預期未來5年收入按年增長逾20%,毛利率維持在25-29%水平,上調中芯2016-18年收入預測8%、14%及20%,估計純利分別為3.72億美元、5.02億美元及5.91億美元,目標價由0.72元上調至1元,估值吸引,評級由升至“買入”。瑞信則認為中芯展望維持強勁,重申“跑贏大市”評級。

5、中國政府扶持力度大。在2014年計劃投資逾1000億美元,到2020年時成為全球芯片行業的領導者。但是,國外企業也很小心,不會把尖端知識產權放在中國。沒有授權或收購,將很難獲得這些技術。國家集成電路基金為中芯國際并購擴張提供“彈藥”,先于2016年5月向中芯國際注資6.36億美元,近日又出資9.98億元,與中芯國際的全資附屬公司——中芯晶圓以及上海肇芯等,設立了規模為20億元的上海聚源聚芯集成電路產業股權投資基金,專門用于半導體、集成電路及其相關行業的投資。

6、通過并購整合,中芯國際不僅在橫向上擴張業務范圍,也在縱向上整合業務能力。2016年4月的公告顯示,中芯國際計劃以26.55億元認購江蘇長電科技新股;交易完成以后,中芯國際持有長電科技14.26%股權,成為單一最大股東。收購長電科技,雖然未獲得自己急需的制造產能,但擁有了整合制造、封測業務的能力。不過長電科技(600584.HK)最近的股價表現一般。

中國臺灣、韓國和美國施加的出口限制和其他政策都禁止將最新技術轉移給中國企業。中國大陸的芯片企業在創新方面大幅落后于全球領導廠商(盡管海思半導體是個例外)。麥肯錫咨詢師克里斯多夫·托馬斯(Christopher Thomas)估計,僅英格爾一家公司的研發開支就達到整個中國芯片行業的4倍。但是也看出這個產業的成長空間是十分巨大。

面板漲聲一片 A股視而不見

8月份面板價格持續上漲,雖然三季度進入備貨旺季外加運動賽事拉動需求,但主要仍是供給因素帶動價格上漲。目前電視及IT面板缺貨,第3季面板景氣審慎樂觀,下半年市況將可期。受到日韓廠淘汰落后產能以及國內外消費電子品牌傳統旺季采購備貨雙重影響,缺貨已經從中小面板蔓延到大尺寸面板,大有漲價不停的趨勢。國內面板制造商生產線承接力有待提升,即使產能完全釋放也難以滿足市場需求。據智通財經了解,市場面板供應短缺情況極有可能將在2017年進一步惡化,大尺寸面板漲價潮或才剛剛開始。

供應端,面板關廠及產能轉移導致面板供應緊張:

1)幾家大型面板產線已經關閉(三星顯示L7 產能面積占比3%、關閉5 代廠L5,松下G8 產能面積占比約1%);

2)國內新工廠需到2017 年中才有望放量。雖然2018 年將有新產能上線,預計未來12 個月內的產能增速放緩將推動供需走向平衡(部分尺寸甚至可能出現供給短缺),尤其部分新進入者缺乏LCD 面板生產經驗。

3)另外三星顯示關閉的 L5 主要是生產筆記本電腦、平板計算機以及液晶顯器面板等IT 產品,受到該廠關閉的影響,臺灣及中國面板廠紛紛在5 代及6 代生產IT 產品,因此對手機面板產能造成排擠,導致a-Si TFT LCD 手機面板供應緊張。

即便是這樣一種行業景氣度提升,A股的面板大佬京東方(000725.SZ)和深天馬(000050.SZ)股價還是顯得非常淡定。

另外,日前美國專利商標局公布了一項蘋果提交的新專利“電子設備的藍寶石涂層解決方案”,從某種意義上來說,專利文件也證實了蘋果將會推出i-phone OLED的消息。隨著蘋果iphone OLED應用提前至2017年,未來OLED滲透進程將明顯加速。

A股的OLED概念比較多,尤其是玻璃板塊已經炒過一波,普遍是概念居多。港股的OLED龍頭股早已經按耐不住對未來的憧憬,億都國際(00259.HK)參股維信諾,股價一步一個臺階的創下52周新高,已經說明香港市場對行業趨勢的把握和估值的定義還是比較精準。

(本文作者介紹:智通財經執行總編。)

責任編輯:黃建華 SF178

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。