文/中國(guó)經(jīng)濟(jì)50人論壇 管濤

有人認(rèn)為,針對(duì)美聯(lián)儲(chǔ)加息、美元走強(qiáng),我國(guó)應(yīng)該考慮提高人民幣利率。對(duì)待這種建議需要非常慎重。作為大型開(kāi)放經(jīng)濟(jì)體,要不要加息,關(guān)鍵要看國(guó)內(nèi)經(jīng)濟(jì)運(yùn)行和物價(jià)走勢(shì)。有需要?jiǎng)t加,沒(méi)有需要,則不能犧牲國(guó)內(nèi)經(jīng)濟(jì)而強(qiáng)行加息,這是本末倒置。

管濤:別把加息作為穩(wěn)匯率的手段

管濤:別把加息作為穩(wěn)匯率的手段2016年底閉幕的中央經(jīng)濟(jì)工作會(huì)議指出,2017年,我國(guó)將在穩(wěn)中求進(jìn)的經(jīng)濟(jì)工作總基調(diào)下,實(shí)施穩(wěn)健中性的貨幣政策。中美經(jīng)濟(jì)走勢(shì)和貨幣政策分化,是當(dāng)前人民幣匯率承壓的一個(gè)重要原因。那么,在市場(chǎng)預(yù)期美聯(lián)儲(chǔ)加息提速的背景下,中國(guó)貨幣政策轉(zhuǎn)向穩(wěn)健中性,對(duì)于人民幣匯率走勢(shì)將會(huì)產(chǎn)生什么影響呢?

貨幣政策踐行“穩(wěn)增長(zhǎng)”優(yōu)先的原則

開(kāi)放經(jīng)濟(jì)的“不可能三角”,又稱(chēng)為“三元悖論”,講的是宏觀經(jīng)濟(jì)政策搭配問(wèn)題。貨幣政策獨(dú)立、資本自由流動(dòng)和匯率穩(wěn)定三個(gè)目標(biāo)不能同時(shí)兼顧,只能三者取其二。其中,一個(gè)最常見(jiàn)的問(wèn)題是,當(dāng)貨幣政策面臨“穩(wěn)經(jīng)濟(jì)”與“穩(wěn)匯率”的目標(biāo)沖突時(shí),究竟哪個(gè)應(yīng)該置于優(yōu)先考慮。

正如央行行長(zhǎng)周小川在2016年2月26日二十國(guó)集團(tuán)(G20)上海會(huì)議的記者招待會(huì)上所說(shuō),“至于國(guó)內(nèi)的貨幣政策,我覺(jué)得中國(guó)作為一個(gè)經(jīng)濟(jì)大國(guó),更重要的還是考慮中國(guó)整個(gè)宏觀經(jīng)濟(jì)的整體情況,不會(huì)是過(guò)度基于外部經(jīng)濟(jì)或者資本流動(dòng)來(lái)制定我們的宏觀經(jīng)濟(jì)政策”。

1998年亞洲金融危機(jī)時(shí)期,中國(guó)政府對(duì)外承諾人民幣不貶值,但同時(shí)國(guó)內(nèi)積極的貨幣政策要“保增長(zhǎng)”,1998年至2000年間連續(xù)四次降息,一年期人民幣存款利率從5.67%降至2.25%。至于“穩(wěn)匯率”的任務(wù),則交給了加強(qiáng)和改進(jìn)外匯管理,一方面打擊出口逃匯,另一方面用聯(lián)網(wǎng)核查堵住進(jìn)口騙購(gòu)?fù)鈪R的監(jiān)管漏洞。

這次應(yīng)對(duì)2008年國(guó)際金融危機(jī)的沖擊,可分為兩個(gè)階段:第一個(gè)階段是2014年之前,在主要經(jīng)濟(jì)體實(shí)施非常規(guī)貨幣政策,全球?qū)捔鲃?dòng)性、低利率環(huán)境下,中國(guó)曾經(jīng)歷了較長(zhǎng)時(shí)期的人民幣匯率單邊升值和外匯儲(chǔ)備快速積累。外匯儲(chǔ)備規(guī)模最高達(dá)到3.99萬(wàn)億美元,較2007年底增長(zhǎng)了1.6倍。但這并非是為了防范資本流動(dòng)逆轉(zhuǎn)沖擊的預(yù)防性需求,而是為阻止人民幣匯率過(guò)度升值,影響國(guó)內(nèi)經(jīng)濟(jì)增長(zhǎng)和就業(yè)。實(shí)際上,早在2006年底外匯儲(chǔ)備剛突破1萬(wàn)億美元時(shí),中國(guó)政府就指出不追求外匯儲(chǔ)備越多越好,促進(jìn)國(guó)際收支平衡是保持宏觀經(jīng)濟(jì)穩(wěn)定的重要任務(wù)。對(duì)于學(xué)者或者相關(guān)部門(mén)來(lái)講,匯率市場(chǎng)化改革、對(duì)外經(jīng)濟(jì)再平衡可能是天大的事情,但相對(duì)于政府的其他內(nèi)政目標(biāo)來(lái)講,或許就沒(méi)有那么重要和迫切。

第二個(gè)階段是2014年之后,特別是2015年“8·11”匯改以來(lái),在國(guó)內(nèi)經(jīng)濟(jì)下行、美聯(lián)儲(chǔ)加息、美元升值的背景下,中國(guó)出現(xiàn)了資本持續(xù)外流、外匯儲(chǔ)備下降、匯率貶值壓力。但央行貨幣政策著眼于“穩(wěn)增長(zhǎng)”,2014年底以來(lái)連續(xù)六次降息,一年期人民幣存款利率由3.0%降至1.5%,最后一次降息是2015年10月24日;連續(xù)五次降準(zhǔn),存款準(zhǔn)備金率由20.0%降至17.0%,最后一次降準(zhǔn)是2016年3月1日。

過(guò)去資本流入、儲(chǔ)備增加的時(shí)期,央行提高存款準(zhǔn)備金率,是對(duì)沖外匯占款增加的一個(gè)重要手段。“8·11”匯改后,在資本流出、儲(chǔ)備下降的情況下,央行沒(méi)有像市場(chǎng)預(yù)期的那樣及時(shí)采取降準(zhǔn)的措施進(jìn)行對(duì)沖。有種說(shuō)法是,央行擔(dān)心降準(zhǔn)會(huì)釋放較強(qiáng)的貨幣“放水”信號(hào),刺激貶值預(yù)期,加劇資本外流,不利于匯率穩(wěn)定。這或許主觀上是當(dāng)局的一個(gè)擔(dān)心,但客觀上并非如此簡(jiǎn)單。

首先,根據(jù)“蒙代爾—弗萊明”模型,在匯率穩(wěn)定的情況下,貨幣政策是無(wú)效的,財(cái)政政策是有效的,從這個(gè)意義上講,財(cái)政政策應(yīng)該更加積極有為。有分析認(rèn)為,中國(guó)之所以能在亞洲金融危機(jī)期間實(shí)現(xiàn)“保八”的經(jīng)濟(jì)增長(zhǎng)目標(biāo),很重要的原因就是財(cái)政政策發(fā)揮了非常重要的作用。2016年3月9日,美聯(lián)儲(chǔ)前主席伯南克在其博客中也建議,中國(guó)政府應(yīng)對(duì)當(dāng)前的經(jīng)濟(jì)困境,應(yīng)該發(fā)揮定向的財(cái)政政策的積極作用。

其次,中國(guó)現(xiàn)在還面臨產(chǎn)能過(guò)剩、通貨緊縮的威脅,生產(chǎn)者價(jià)格指數(shù)(PPI)一度54個(gè)月時(shí)間連續(xù)同比負(fù)增長(zhǎng)。而在通縮環(huán)境下,貨幣政策就像會(huì)是“推繩子”,其作用有限。

再次,外匯占款下降,央行資產(chǎn)減少,對(duì)央行資產(chǎn)負(fù)債表有收縮作用。降準(zhǔn)只能夠解決結(jié)構(gòu)問(wèn)題,把一部分凍結(jié)的流動(dòng)性釋放出來(lái),卻不能改變央行資產(chǎn)負(fù)債表的總量。同期,央行采取了MLF(中期借貸便利)、SLF(常用借貸便利)、PSL(抵押補(bǔ)充貸款)、SLO(短期流動(dòng)性調(diào)節(jié)工具)等定向微調(diào)以及逆回購(gòu)操作,才抵消了資產(chǎn)負(fù)債表收縮的影響。

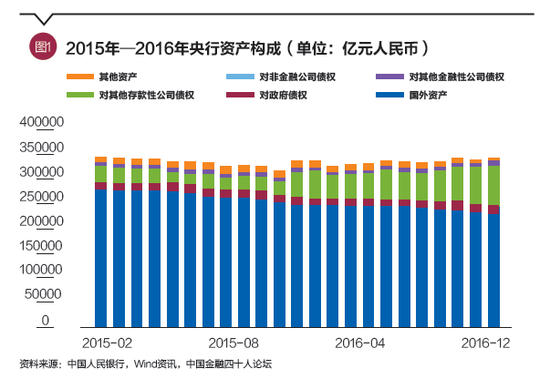

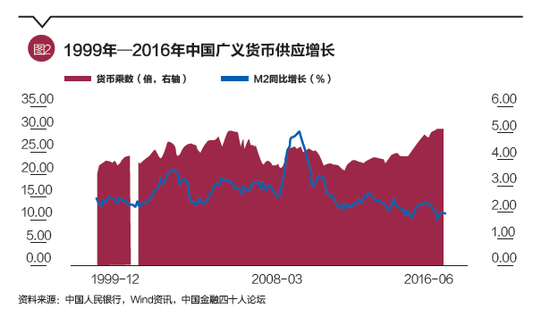

2016年,央行外匯占款減少2.91萬(wàn)億元,但央行在僅降準(zhǔn)一次的情況下,對(duì)其他存款性公司債權(quán)增加5.81萬(wàn)億元,央行總資產(chǎn)擴(kuò)張了2.59萬(wàn)億元。而2015年,央行外匯占款減少2.21萬(wàn)億元,盡管全年央行降準(zhǔn)四次,但對(duì)其他存款性公司債權(quán)僅擴(kuò)張1641億元,央行總資產(chǎn)仍下降了2.04萬(wàn)億元,詳見(jiàn)圖1。2015年底,貨幣乘數(shù)由上年底的4.18倍升至5.04倍,廣義貨幣供應(yīng)M2增速由12.2%升至13.3%,貨幣金融條件更為寬松(其中反映了為穩(wěn)定股市而注入流動(dòng)性的影響);2016年底,貨幣乘數(shù)為5.02倍,與上年底基本持平,M2增速回落至11.3%,顯示貨幣金融條件邊際上收緊,詳見(jiàn)圖2。

圖1

圖1 圖2

圖2貨幣政策轉(zhuǎn)向穩(wěn)健中性是防范金融風(fēng)險(xiǎn)的整體考慮

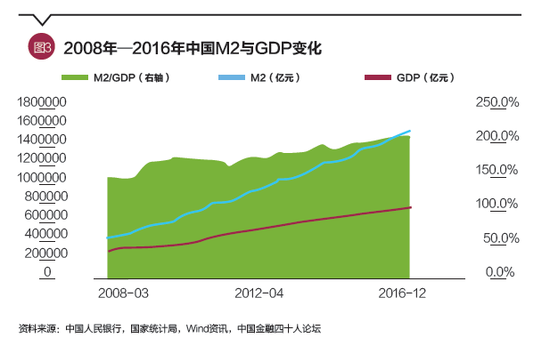

為應(yīng)對(duì)經(jīng)濟(jì)下行壓力,近年來(lái)我國(guó)雖然一直強(qiáng)調(diào)實(shí)行穩(wěn)健的貨幣政策,但具體執(zhí)行中依然是比較寬松的。2015年底,廣義貨幣(M2)與國(guó)內(nèi)生產(chǎn)總值(GDP)之比為203.1%,較2008年底上升了60.4個(gè)百分點(diǎn),較2010年底上升了23.4個(gè)百分點(diǎn),詳見(jiàn)圖3。當(dāng)過(guò)量的貨幣投放不能為實(shí)體經(jīng)濟(jì)充分吸收的情況下,大量流動(dòng)性在各個(gè)金融市場(chǎng)之間流竄,導(dǎo)致資產(chǎn)價(jià)格大起大落,防不勝防。如2013年中的錢(qián)荒、2014年的債市風(fēng)暴、2015年的股市異動(dòng),以及2016年的房?jī)r(jià)暴漲、商品價(jià)格波動(dòng)、年底債市風(fēng)暴等等。

圖3

圖3上述金融事件表明,過(guò)度的貨幣刺激對(duì)于實(shí)體經(jīng)濟(jì)的影響有可能事與愿違。本來(lái),貨幣刺激是要讓金融加大支持實(shí)體經(jīng)濟(jì)的力度,但資產(chǎn)價(jià)格暴漲反而進(jìn)一步增加了實(shí)體經(jīng)濟(jì)的融資及其他生產(chǎn)經(jīng)營(yíng)成本。當(dāng)做實(shí)業(yè)不如炒股、炒樓時(shí),社會(huì)資源會(huì)更多流向資產(chǎn)市場(chǎng),進(jìn)一步加劇實(shí)體經(jīng)濟(jì)失血。最后,當(dāng)資產(chǎn)價(jià)格暴跌時(shí),又會(huì)進(jìn)一步打擊對(duì)實(shí)體經(jīng)濟(jì)的信心。這時(shí),如果政府救市,還會(huì)進(jìn)一步減少實(shí)體經(jīng)濟(jì)的資源配置。

有鑒于此,隨著全年“穩(wěn)增長(zhǎng)”的目標(biāo)逐步實(shí)現(xiàn),自2016年下半年起,中國(guó)貨幣政策的轉(zhuǎn)向就已經(jīng)悄然開(kāi)始了。2016年7月26日,中央政治局召開(kāi)會(huì)議,研究當(dāng)前經(jīng)濟(jì)形勢(shì),部署下半年經(jīng)濟(jì)工作時(shí),提出要全面落實(shí)“三去、一降、一補(bǔ)”五大重點(diǎn)任務(wù),其中“降成本”的重點(diǎn)是增加勞動(dòng)力市場(chǎng)靈活性、抑制資產(chǎn)泡沫和降低宏觀稅負(fù)。2016年10月28日,中央政治局再次開(kāi)會(huì)指出,要堅(jiān)持穩(wěn)健的貨幣政策,在保持流動(dòng)性合理充裕的同時(shí),注重抑制資產(chǎn)泡沫和防范經(jīng)濟(jì)金融風(fēng)險(xiǎn)。

在此背景下,2016年下半年,央行貨幣政策逐漸收緊。一方面,對(duì)沖外匯占款下降的力度總體減弱,2016年各季央行總資產(chǎn)增加8379億元、11926億元、-3192億元和8761億元,下半年央行總資產(chǎn)季度平均增幅2785億元,較上半年季均增幅下降了73%,如圖1所示。年初,M2增長(zhǎng)14%,6月份降至11.8%,12月份進(jìn)一步降至11.3%,如圖2所示。2016年底,M2與GDP之比為209.1%,較上年提高了6.0個(gè)百分點(diǎn),但與2016年6月底相比,該比例回落了1.3個(gè)百分點(diǎn),全年升幅較上年回落了6.4個(gè)百分點(diǎn),如圖3所示。

另一方面,為了避免銀行短期資金過(guò)于泛濫,同時(shí)保持寬松貨幣環(huán)境,央行在貨幣市場(chǎng)采取了“鎖短放長(zhǎng)”的扭曲操作,通過(guò)正回購(gòu)回籠過(guò)剩的短期流動(dòng)性,并通過(guò)重啟14天和28天逆回購(gòu),以及用更長(zhǎng)期限MLF替換3個(gè)月MLF等不同渠道釋放長(zhǎng)期流動(dòng)性。這增加了央行公開(kāi)市場(chǎng)操作的靈活性,有助于避免在流動(dòng)性緊張時(shí)被動(dòng)下調(diào)準(zhǔn)備金率。同時(shí),這相當(dāng)于提高了銀行的資金成本,有助于促使銀行去杠桿。2016年底,各個(gè)期限的短端貨幣市場(chǎng)利率較6月底的水平均有不同程度的提高。

保持金融穩(wěn)定對(duì)人民幣匯率穩(wěn)定既是機(jī)遇也是挑戰(zhàn)

2016年底中央經(jīng)濟(jì)工作會(huì)議強(qiáng)調(diào),穩(wěn)中求進(jìn)工作總基調(diào)是治國(guó)理政的重要原則,也是做好經(jīng)濟(jì)工作的方法論。穩(wěn)是主基調(diào),穩(wěn)是大局,在穩(wěn)的前提下要在關(guān)鍵領(lǐng)域有所進(jìn)取,在把握好度的前提下奮發(fā)有為。要繼續(xù)實(shí)施積極的財(cái)政政策和穩(wěn)健的貨幣政策。貨幣政策要保持穩(wěn)健中性,調(diào)節(jié)好貨幣閘門(mén),努力暢通貨幣政策傳導(dǎo)渠道和機(jī)制,維護(hù)流動(dòng)性基本穩(wěn)定。要在增加匯率彈性的同時(shí),保持人民幣匯率在均衡合理水平的基本穩(wěn)定。要把防控金融風(fēng)險(xiǎn)放到更加重要的位置,下決心處置一批風(fēng)險(xiǎn)點(diǎn),著力防控資產(chǎn)泡沫,提高和改進(jìn)監(jiān)管能力,確保不發(fā)生系統(tǒng)性金融風(fēng)險(xiǎn)。

金融穩(wěn)是貨幣穩(wěn)的前提。2015年中,國(guó)內(nèi)股市發(fā)生異動(dòng),打擊了市場(chǎng)信心,對(duì)外匯市場(chǎng)也造成了傳染效應(yīng)。反過(guò)來(lái),“8·11”匯改后人民幣匯率劇烈調(diào)整,也對(duì)股市造成沖擊,形成兩波股匯雙殺的局面。可見(jiàn),外匯市場(chǎng)屬于金融市場(chǎng)的一個(gè)子市場(chǎng),外匯市場(chǎng)穩(wěn)定也是金融穩(wěn)定的重要組成部分,與其他子市場(chǎng)的穩(wěn)定互為條件。不論哪個(gè)子市場(chǎng)出現(xiàn)問(wèn)題,都可能對(duì)其他市場(chǎng)帶來(lái)影響。

不能把拉高境內(nèi)資產(chǎn)價(jià)格作為“穩(wěn)匯率”的手段。有人認(rèn)為,2015年底以來(lái),國(guó)內(nèi)房?jī)r(jià)大漲,是提高人民幣資產(chǎn)吸引力,阻止資本外流,穩(wěn)定人民幣匯率的一個(gè)重要政策工具。這種看法可能有所偏頗,同時(shí)也是非常危險(xiǎn)的。首先,前期國(guó)內(nèi)房市的啟動(dòng),很大程度上因?yàn)橐恍┑胤秸畬⑵渥鳛椤胺€(wěn)增長(zhǎng)”的政策措施出臺(tái)的,并非出于“穩(wěn)匯率”的目的,地方政府也沒(méi)有這方面的義務(wù);其次,房?jī)r(jià)過(guò)高會(huì)推高國(guó)內(nèi)企業(yè)生產(chǎn)經(jīng)營(yíng)成本,進(jìn)一步損害企業(yè)國(guó)際競(jìng)爭(zhēng)力,加劇匯率貶值壓力;再次,房?jī)r(jià)過(guò)高可能會(huì)產(chǎn)生資產(chǎn)泡沫,降低人民幣資產(chǎn)吸引力,一旦泡沫破滅,長(zhǎng)遠(yuǎn)看也是不利于匯率穩(wěn)定的。

不能把人民幣加息作為“穩(wěn)匯率”的手段。有人認(rèn)為,針對(duì)美聯(lián)儲(chǔ)加息、美元走強(qiáng),我國(guó)應(yīng)該考慮提高人民幣利率。對(duì)待這種建議需要非常慎重。首先,作為大型開(kāi)放經(jīng)濟(jì)體,要不要加息,關(guān)鍵要看國(guó)內(nèi)經(jīng)濟(jì)運(yùn)行和物價(jià)走勢(shì)。有需要?jiǎng)t加,沒(méi)有需要,則不能犧牲國(guó)內(nèi)經(jīng)濟(jì)而強(qiáng)行加息,這是本末倒置,可能會(huì)進(jìn)一步損害市場(chǎng)信心;其次,盡管本輪國(guó)際金融危機(jī)之后,大家認(rèn)為貨幣政策目標(biāo)應(yīng)該考慮金融穩(wěn)定和資產(chǎn)價(jià)格,但利率政策能否成為一個(gè)有效的政策工具尚無(wú)定論。匯率作為資產(chǎn)價(jià)格,能否對(duì)于利率信號(hào)做出預(yù)期中的反映也值得商榷。從這個(gè)意義上講,加速貨幣政策框架轉(zhuǎn)型,確立可信的貨幣政策錨,是實(shí)現(xiàn)匯率自由浮動(dòng)的重要前提條件。

總的來(lái)講,實(shí)施穩(wěn)健中性的貨幣政策,短期看,將有助于收緊境內(nèi)貨幣金融條件,保持人民幣正利差優(yōu)勢(shì),緩解資本外流壓力;長(zhǎng)期看,將有助于抑制資產(chǎn)泡沫,提高金融體系穩(wěn)健性,夯實(shí)人民幣匯率穩(wěn)定的金融基礎(chǔ)。當(dāng)然,在防風(fēng)險(xiǎn)、去杠桿、擠泡沫過(guò)程中,也不排除短期會(huì)產(chǎn)生金融動(dòng)蕩,推高境內(nèi)風(fēng)險(xiǎn)溢價(jià),這將增大人民幣匯率穩(wěn)定的壓力。因此,有必要將“穩(wěn)匯率”與“穩(wěn)經(jīng)濟(jì)”“穩(wěn)金融”統(tǒng)籌考慮,趨利避害、穩(wěn)中求進(jìn)。

本文刊發(fā)于《清華金融評(píng)論》2017年3月刊

(本文作者介紹:中國(guó)金融四十人論壇高級(jí)研究員、國(guó)家外匯管理局國(guó)際收支司原司長(zhǎng))

責(zé)任編輯:賈韻航 SF174

歡迎關(guān)注官方微信“意見(jiàn)領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見(jiàn)領(lǐng)袖的微信號(hào)“kopleader”即可,也可以?huà)呙柘路蕉S碼添加關(guān)注。意見(jiàn)領(lǐng)袖將為您提供財(cái)經(jīng)專(zhuān)業(yè)領(lǐng)域的專(zhuān)業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼