文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 羅思義

2017年美國經濟增速將較2016年1.5%的極端低迷水平出現一定程度的好轉,但美國中長期經濟仍將陷入緩慢增長模式——年均增長率僅略高于2%。

美國中長期經濟將緩慢增長

美國中長期經濟將緩慢增長自特朗普當選以來,中國對美外交政策一直表現得游刃有余。一方面,它尋求中美經濟共贏新模式;另一方面,在應對特朗普與蔡英文通電話,特朗普政府班底成員如彼得?納瓦羅(Peter Navarro)等眾所周知的強硬反華派,以及朝核問題時強硬又不失靈活。早前中國國家主席習近平與特朗普的會面是成功的。中國的應對顯然已收到成效——美國擬借終結一個中國政策訛詐中國的企圖破產;納瓦羅或班農等反華派要么邊緣化,要么被炒魷魚;給中國貼上“匯率操縱國”標簽等不合理的政策被置之一邊。這些為特朗普訪華達成中美雙贏結果奠定了基礎。

在此背景下,準確分析美國中短期和長期經濟前景就很有必要。這對中國面臨的國際經濟形勢給出準確的意見,以及評估何謂影響美國談判立場的最重要經濟因素,都非常重要。在此之前,先就美國最新經濟數據進行分析:

從短期來看,由于純粹的統計效應, 2017-2018年美國經濟增速將較2016年1.5%的極端低迷水平出現一定程度的好轉。2017年第三季度美國GDP同比增長2.3%,也印證了這一點;

從中長期來看,美國仍將陷入緩慢增長模式——年均增長率將維持在2%以上。下文將會分析美國不會實現3%的GDP增長目標的原因;

美國減稅方案可能提高美國短期經濟增速,但美國中長期經濟可能仍將緩慢增長,除非美國實施將令美國貿易赤字擴大的借入大規模外債的政策,而這與美國降低貿易赤字的目標直接相抵觸。

下文將根據美國最新經濟數據對這些要點,進行更詳盡的分析。

美國短期增長率

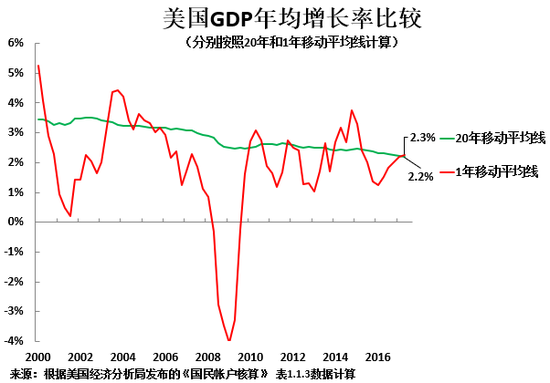

世界上最可預測的,可能是美國中長期增速,這使得分析美國中長期增長前景相對簡單——美國中長期增速的這種穩定體現了美國經濟的主要結構特征。為反映這一點,表1為大家呈現分別按照5、7、10、20年移動平均線計算的美國GDP年均增長率( 2.2%、 2.1%、1.4%、2.2%)比較。僅按照10年移動平均線計算的美國GDP年均增長率與其他三種算法計算的相差甚遠,這是由于受到2008年國際金融危機的巨大影響所帶來的統計效應。由此可以算出,美國中長期增速略高于2%。

圖1呈現的美國短期經濟表現。正如上文所述,2016年美國經濟表現不佳,全年GDP同比僅增長 1.5%,分季度來看,第二季度GDP更是嚴重放緩,同比僅增長1.2%。由于2016年美國經濟增速遠低于其長期平均增長率,出于純粹的統計效應,預計2017年美國經濟會有所加速,一定程度上高于其長期平均增長率,但不足以扭轉長期趨勢。最新數據也印證了這一點,美國GDP同比增長率從2016年第二季度的1.2%升至2017年第三季度的2.3%(見圖1)。

2017年美國短期增速提高,并不意味著美國中長期經濟增速實質上有所提升——它只不過是在美國2016年經濟極度低迷的基礎上有所復蘇而已。只有當美國經濟增速持續高于2.2%左右,那才代表美國中長期經濟真正出現復蘇。圖1清楚地顯示,迄今為止還沒有證據證明這一點。

美國中長期增長率

本節談談影響美國經濟增長的決定性因素。為便于大家對此有直觀的認識,表2為大家呈現美國實際GDP年增長率與各GDP構成要素占美國GDP比重之間的相關性。

表2清楚地表明,除庫存積累外,沒有哪種GDP構成要素與美國經濟增長之間存在如此高的相關性——而庫存積累顯然是一個被動因素,只是反映美國經濟增長加速和減速。就短期(一年以內)而言,除庫存外,GDP構成要素與美國GDP增長之間相關性最強的是凈固定投資占美國GDP比重,但其與美國GDP增長之間的相關性僅為0.25——相關性較弱。概括來說,就短期趨勢而言,經濟周期、國際貿易、甚至天氣等等諸多因素,都能顯著影響美國經濟增長。

但就中長期趨勢而言,GDP構成要素與美國GDP增長之間的相關性非常高(表2中正相關性最強的以灰色陰影呈現)。特別是,凈固定投資(總投資-資本折舊)占美國GDP比重與美國GDP增長之間存在極強的正相關性。就五年時間而言,其與美國GDP增長之間的相關性超過0.54;就七年時間而言,其與美國GDP增長之間的相關性極強,為0.72。

基于增長核算法的基本面分析清楚地表明,較高水平的凈固定投資與較高的美國經濟增長率之間,有著直接的因果關系。但就當前對美國經濟前景的分析而言,沒有必要論述這一點。 凈固定投資與美國GDP中長期增長率之間存在極強的相關性意味著,只要凈固定投資占美國GDP比重得不到提高,美國中長期GDP增長就不可能實現加速。因此,要分析美國中長期經濟前景,就應分析美國凈固定投資趨勢,而這個問題與美國減稅方案所產生的影響密切相關。

美國經濟結構特征與短期經濟增長率之間相關性不強,但與中長期經濟增長率之間存在極強的相關性的事實,也清楚地體現了影響美國經濟增長的決定性因素。美國經濟結構的主要特征,特別是凈固定投資,對美國中長期經濟增長至關重要。許多短期因素同樣重要。雖然凈固定投資與美國經濟增長之間存在極強的相關性,但由于眾多因素決定美國短期增長,導致根據美國經濟結構的主要特征預測美國短期經濟增長很難,預測美國中長期經濟增長則相對比較容易。

美國減稅方案出臺的背景

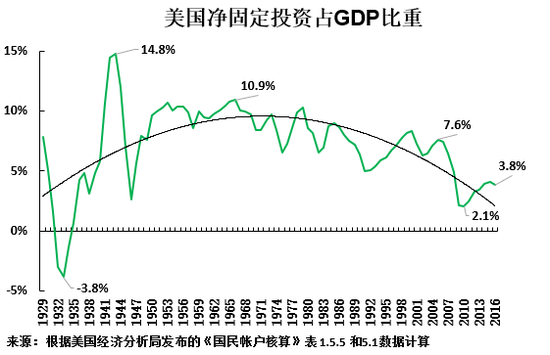

鑒于美國GDP增長與美國經濟構成要素之間相關性最強的是美國凈固定投資,圖3為大家呈現自大蕭條和二戰以來的美國凈固定投資長期趨勢。這清楚地表明:

·1929年大蕭條初期,美國凈固定投資為負,即美國折舊所用的資本大于增加的資本。1933年美國凈固定投資占GDP比重降至-3.8%.,這導致1929年后美國經濟陷入嚴重衰退。

·二戰期間,美國凈固定投資急劇上升,1943年其占GDP比重為14.8% ,達到史無前例的高度——這幫助美國經濟在二戰期間迅猛發展,拙著《 一盤大棋? ——中國新命運解析》對此有詳細的分析。二戰結束數十年后,經過一段時間的短期調整,美國凈固定投資占GDP比重直到20世紀70年代之前才維持在一個較高的水平——20世紀60年代中期達到峰值,為11.0%。這個階段與二戰后美國經濟直到20世紀70年代保持長期繁榮息息相關。

·從20世紀80年代起,美國凈固定投資開始大幅下降,2009年其占GDP比重降至2.1%,創下新低。國際金融危機后,美國凈固定投資出現一定程度的復蘇,2016年其占GDP比重升至3.8%,遠遠低于以前的水平。正如圖4所示,鑒于凈固定投資與美國GDP增長之間存在極強的相關性,低迷的凈固定投資導致美國經濟增長極為緩慢——按照20年移動平均線計算,美國GDP年均增長率降至 2.2%。

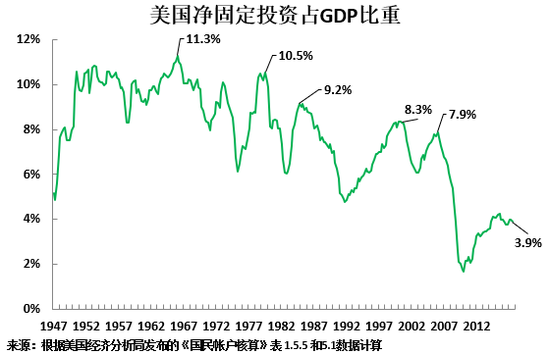

為更詳細地反映美國近來趨勢,圖3為大家呈現自1950年以來的美國凈固定投資占GDP比重數據。根據最新數據,可以看到,截至2017年第三季度,美國凈固定投資占GDP比重僅恢復至 3.9%,遠低于國際金融危機前7.9%的經濟周期峰值水平,僅比二戰后峰值水平(1966年美國凈固定投資占GDP比重達到11.3%)的三分之一略高一點。

圖3

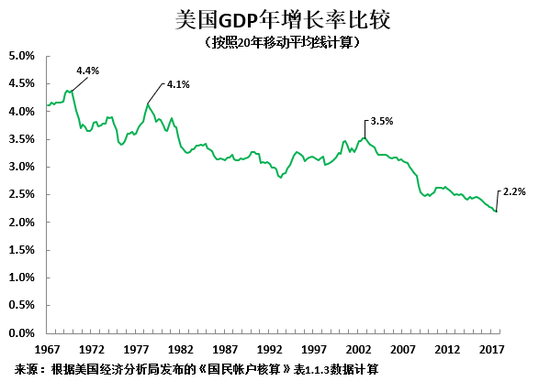

圖3美國長期經濟一直呈放緩趨勢

正如圖4所示,鑒于凈固定投資與美國GDP增長之間的相關性極強,美國凈固定投資大幅下滑必然導致美國長期經濟增長率下大幅下降。圖4清楚地表明,美國長期經濟一直呈放緩趨勢:美國GDP年均增長率從1969年的4.4%,降至1978年的4.1%,2003年的 3.5%,2017年第三季度的 2.2%。

圖4

圖4減稅方案對美國凈固定投資的影響

美國減稅方案必然與美國凈固定投資占GDP比重水平相互影響,因此對美國經濟增長的影響最大。其原因是,固定投資必然需要儲蓄融資,而美國儲蓄只有兩種來源::

· 美國國內儲蓄(企業儲蓄+家庭儲蓄+政府儲蓄);

· 美國借入外國儲蓄/資本。

美國減稅方案目前與美國政府提議削減政府支出的計劃相抵觸。因為它將導致美國預算赤字增加。相應地,這會導致美國政府儲蓄減少,或者確切地說這會增加美國政府負儲蓄。因此,這會降低美國國內總儲蓄。其它一切保持不變,美國政府儲蓄減少,必然意味著美國凈固定投資減少,以及美國中長期增長率放緩,除非以下其中一個或者兩個條件得到滿足:

· 提高美國私人儲蓄;

·增加外債。

下文將對這兩方面的趨勢進行分析。

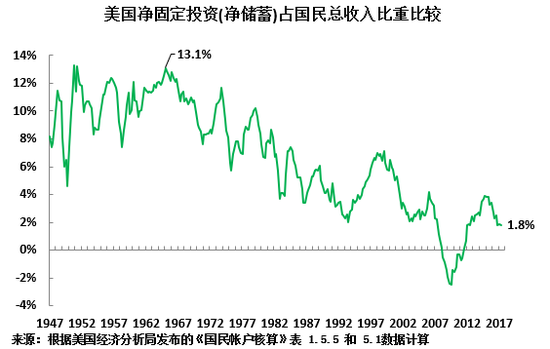

美國國內儲蓄一直呈下降趨勢

正如圖5所示,美國凈固定投資,即美國凈儲蓄,呈極端下降趨勢。根據最新數據,2017年第二季度美國凈固定投資占國民總收入(GNI))比重降至1.8%。美國凈儲蓄未能恢復到其金融危機前水平,而且自2015年第二季度以來一直呈下降趨勢。

圖5

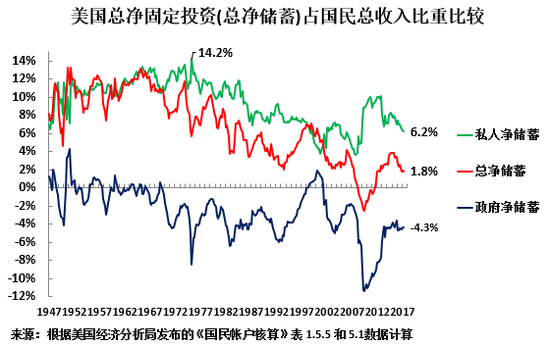

圖5從圖6可以看出美國國內凈儲蓄呈長期下降趨勢的原因。

· 美國私人儲蓄,即企業儲蓄+家庭儲蓄,一直呈下降趨勢,占GNI 比重從20世紀70年代中期的14.2%降至2017年第二季度的6.2% ;

·美國預算赤字呈上升趨勢,甚至在國際金融危機后的峰值基礎上有所增加。最新數據顯示,美國預算赤字占GNI比重仍為-4.3%。

因此,美國私人儲蓄處于較低水平,很大程度上是受龐大的政府預算赤字——政府負儲蓄所拖累。不同步削減政府支出進行減稅,必然將導致美國預算赤字增加,進而將給美國國內儲蓄率帶來進一步的下行壓力。

由于凈固定投資必然需要等額的儲蓄融資,美國國內儲蓄減少必然導致美國凈固定投資下降,除非能通過增加外國儲蓄/資本的利用得到彌補。因此,要完成對美國凈固定投資與經濟增長前景的分析,就必須考慮到美國借入外債的可能性。

圖6

圖6美國凈固定投資融資對外債的依賴性越來越大

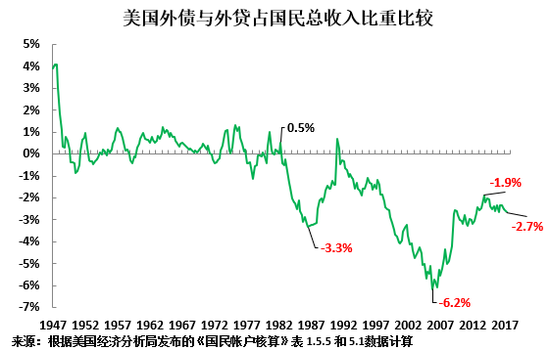

圖7清楚地表明,由于美國凈固定投資呈下降趨勢,美國凈固定投資融資對外債的依賴性越來越大。

直到20世紀80年代,美國經濟要么通過其自身投資進行融資,即美國國內儲蓄至少與美國國內固定投資相匹配;要么通過出口所獲得的資本順差融資。但從里根執政起,美國國內儲蓄大大落后于凈固定投資,導致美國不得不借入大規模外債。正如圖7所示,里根時期美國外債占GNI比重達到 3.3%;從克林頓時期和小布什時期到國際金融危機前,美國外債占GNI比重為6.2%,達到峰值——后者(美國高額外債)是導致國際金融危機的一個重要因素。

但國際金融危機的沖擊,導致美國外債大幅下降,2013年其占GNI 比重降至1.9%。自那時起,美國外債出現一定程度的擴張。最新數據顯示,美國外債占GNI 比重升至2.7%,但仍低于里根、克林頓和小布什時期的外債水平。

從理論上來講,美國要促進經濟增長,就需要通過提高外債水平提振凈固定投資,從而在不增加美國國內儲蓄的情況下提高美國投資融資。但問題是,這必然直接違背美國政府削減國際收支逆差/貿易逆差的目標。從統計學上看,這一矛盾是不可避免的,因為任何國家的資本流入或流出,必然與該國的資本項目余額相等,但符號相反。因此,如果美國開始借入大規模外債,為國內投資融資,美國經常項目赤字必然會擴大。

美國借入外債的制約因素

里根、克林頓和小布什等美國前總統都對美國貿易逆差/國際收支逆差大幅增加有所準備,視之為美國外債增加的必然結果。但這意味著美國國內產品被其他國家產品所取代,由此衍生出臭名昭著的美國“鐵銹地帶”(工業大規模衰退的地區) 問題。美國現任總統特朗普已承諾扭轉這一趨勢。但從統計學角度來看,美國同時實施借入大規模外債和削減美國貿易逆差/國際收支逆差的政策,是不可能取得成功的。

此外,自國際金融危機和國際大宗商品價格下跌導致全球陷入增長緩慢以來,美國能借入外債的國家數量大幅減少。特別是美國此前借入外債的主要來源之一——中東石油出口國,被迫從大規模資本輸出國,淪為資本進口國。

2016年美國國際收支逆差達到4810億美元,足以說明這個問題 。中東石油出口國形勢從2013年國際收支順差為3340億美元,變為2016年國際收支逆差為1250億美元。中東石油出口國財政形勢惡化,導致世界上只有三個擁有大規模國際收支順差的國家,有潛力為美國需要的大規模外債提供資金。這三國分別是:

·2016年國際收支順差達到2890億美元的德國;

·2016年國際收支順差達到1960億美元的中國;

·2016年國際收支順差達到1880億美元的日本。

這三個國家中,日本基本上隸屬于美國,完全有可能聽從美國指示或者被迫借款給美國。但國際收支順差僅為1880億美元的日本,不足以滿足國際收支逆差達到4810億美元的美國的融資需求 。德國和中國均為經濟強國。中國不是美國附庸,其不會像日本,即使違背中國的國家利益,也會被迫借款給美國。德國受到美國的壓力則大于中國,因為德國依賴于美國的軍事保護。德國強大的經濟地位源于其經濟成就:二十一世紀德國人均GDP增長率高于美國。因此,德國不會簡單地聽從美國經濟指令,正如德國總理默克爾公開批評美國經濟政策所示。

總而言之,美國通過實施增加外債為固定投資融資的政策,在國內外均面臨巨大的障礙:

·美國外債大幅增加將導致其國際收支逆差/貿易逆差擴大,而這與美國政府削減國際收支逆差/貿易逆差的政策相抵觸;

· 鑒于日本經濟相對衰落,因此其自身沒有能力滿足美國外債融資缺口的需求,加上中東石油出口國的國際地位急劇惡化,美國要借入大規模外債基本上依賴于德國或中國,或者中德兩國。但這兩國均不非美國附庸。因此,在不違背他們經濟利益的情況下,或者美國不單方面提出要求的情況下,他們可能愿意與美國達成雙贏協議。

當然,應隨時密切關注美國外債趨勢的確切數據,畢竟國際局勢充滿變數。但減稅將降低美國國內儲蓄,這將從政治和外交政策層面給美國提高外債增加難度。這些條件意味著,美國提高凈固定投資很難,凈固定投資與美國經濟增長之間的極強相關性意味著,美國中長期經濟增長率從當前2.2%的年均增長率大幅提高的條件,尚不存在。

值得注意的是,國際貨幣基金組織(IMF)預測,未來五年美國GDP年均增長率將放緩至1.9%。本文提供的數據表明,IMF的預測可能有些悲觀,但IMF的預測顯然與上文所分析的美國經濟由于結構原因將陷入緩慢增長的事實相吻合。

圖7

圖7結論:美國短期經濟增長會有所好轉,但中長期經濟增速將繼續維持在略高于2%的水平

綜上所述,根據美國經濟構成要素分析,美國短期與中長期經濟形勢顯而易見:

·正如本文開頭提到的一樣,2016年美國經濟增長表現低迷,同比僅增長1.5%。 2017-2018年美國短期經濟很有可能由于經濟周期性波動的統計效應,出現一定程度的改善;

· 分析顯示,美國短期經濟增長率并非由哪個單個GDP構成要素決定。換言之,美國短期經濟增長率是由眾多因素決定。因此,單單依靠短期減稅是不可能提高美國經濟增長率的。從中長期角度看,單單減稅而不同步削減美國政府支出,將導致美國國內儲蓄下降。因此, 在其他情況相同的情況下,美國中長期增長率將有所下降。

· 彌補因單單減稅而不同步削減政府支出導致美國國內儲蓄減少,維持美國凈固定投資融資水平的唯一辦法,是提高美國外債、擴大美國貿易逆差/國際收支逆差。但這將引發政治問題,因為這將違背美國政府所做的削減貿易逆差的承諾,也需要與中國和德國達成外交政策協議。

鑒于凈固定投資與美國經濟增長之間存在極強的相關性,美國經濟政策沒有辦法避免這種形勢,也沒有辦法提高美國中長期經濟增長率。就評估美國經濟前景看,2017-2018年美國短期經濟增長會有所好轉,但由于經濟結構原因,美國中長期經濟增速將繼續維持在略高于2%的水平。

(本文作者介紹:前英國倫敦經濟與商業政策署署長,現為中國人民大學重陽金融研究院高級研究員。 )

責任編輯:賈韻航 SF174

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。