文/新浪財經意見領袖專欄(微信公眾號kopleader)專欄作家 連平、陳冀

近期M2持續走低,差不多降至國際金融危機時的低點,九月出現預期中的反彈。市場存在一些擔憂,但也有觀點認為可以接受,在此談些管見。

連平:M2增速的宏觀指標意義回升

連平:M2增速的宏觀指標意義回升一、M2增速與GDP增速存在滯后的正相關關系

長期以來,M2都是我國數量型為主貨幣政策調控的中間目標。之所以以M2作為中間目標,一是我國金融市場與發達國家成熟金融市場發展程度尚有差距,利率市場化改革雖持續推進,但尚未徹底完成。二是信貸一直是國內主要的融資模式,而M2又是信貸信用派生的最直接反映,再者信貸投放又是拉動經濟增長的主要動力來源。通常M2增速的變化體現出央行逆周期調節的考量,即在經濟下行壓力較大的時候,運用偏松的貨幣政策推高M2增速以達到刺激經濟增長的目的,反之則收緊貨幣政策以防止經濟過熱。可見,M2增速變化與經濟增速變化理論上存在先后“正向”的影響關系。

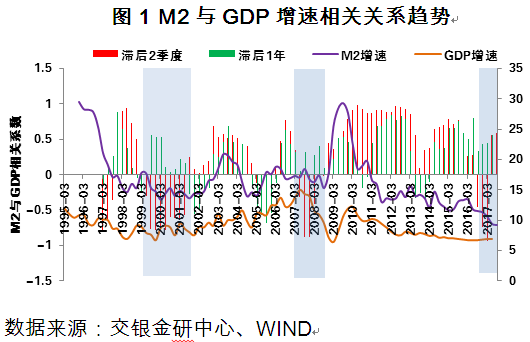

實際上,國內M2增速與GDP增速在大多數時期確實存在較強的滯后正相關關系;只是在某些時間階段,M2增速與經濟增速呈反向關系(如圖1所示)。這三個反常的時期分別是:亞洲金融危機之后1999~2002、次貸危機2007~2008以及2016至今。亞洲金融危機期間,中國做出人民幣不貶值的決定,雖然短期承受了壓力,但事后來看,對穩定國內市場環境是有利的。在加入WTO和城鎮化的強有力推動下,國內的增長前景一定程度上給了貨幣政策較大的伸縮空間。一段時期內M2的低增速并沒有阻止經濟增長的步伐,因而M2與GDP增速出現滯后負相關。次貸危機期間的滯后負相關則很大程度上緣于危機的突發性和破壞力,對國內出口加工以及持有海外相關衍生工具資產的金融機構破壞較大,前期小幅的M2增速上行難以阻擋危機對實體經濟的沖擊。直至國內大規模的刺激計劃出臺,M2與GDP才又恢復了滯后的正相關關系。

近一年多來,M2再次處于了反常的狀態,然而當前所處的金融環境與前兩個時期有著較大的不同。國內金融市場化程度不斷提高,證券類等金融市場渠道派生的信用貨幣規模越來越大,M2在統計口徑上的不足也正不斷地表現出來。當前M2與GDP的滯后負相關運行狀態的成因、會否持續以及M2在金融去杠桿不斷推進下調控中間目標意義會否增強等問題,都值得深入思考。尤其是圖1中顯示,M2與GDP增速滯后1年的綠柱雖有所收縮,然而仍處于正相關關系。當前M2增速的回落可能會在明年的經濟下行壓力中反映出來。鑒于當前和未來一個時期難以再現加入WTO和城鎮化初期的強有力促進經濟增長因素,而傳統的人口紅利也漸行漸遠,M2走低對GDP的滯后影響需要引起足夠的關注。

圖1 M2與GDP增速相關關系趨勢

圖1 M2與GDP增速相關關系趨勢二、“脫虛向實”可能增強M2增速宏觀指標意義

隨著金融體系的逐漸復雜化,M2的貨幣政策目標意義下降已是世界范圍內普遍接受的公理式結論。上個世紀80年代以來,多數發達經濟體放棄了貨幣數量目標。在價格型為主的調控體系下,一些較大程度上放棄數量型目標的國家,通常M2增速與名義GDP的運行相關性逐漸弱化。最近的例子即是次貸危機之后,美歐日等發達經濟體陸續推出量化寬松(QE)政策,各經濟體M2普遍大幅增加,而經濟增長卻遲遲未見起色。國內正處于數量型為主調控向價格型與數量型并重調控的探索階段,M2對于國內經濟的指示性作用,很大程度上仍取決于其統計口徑和內部結構的演化趨勢。從圖1所示的國內M2與國內名義GDP的滯后相關性來看,目前M2對于國內經濟的目標意義仍是存在的,并且在某些時間段仍較為顯著。然而不可否認的是,國內金融經過多年的創新、發展和擴容,M2的內部結構、派生廣義流動性的方式已經悄然發生變化。

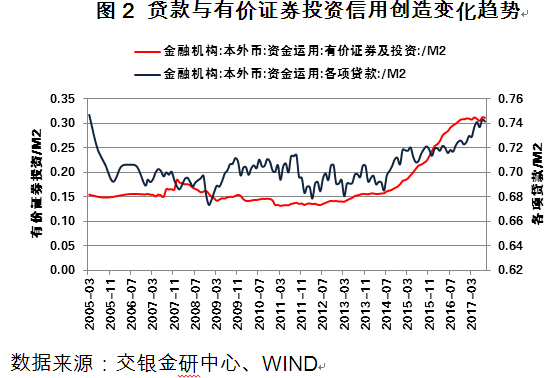

信貸增速與M2增速的相關性可能再次增強。2005年1月以來,信貸渠道在廣義貨幣M2創造中所發揮的作用經歷了下降再上升的過程。運用金融信貸收支表中各項貸款與M2的比值可以發現,各項貸款余額在M2中的占比由2005年1月的0.75一度下降至0.69。2015年之后,各項貸款與M2之間比值重回上升趨勢。

當然這與央行在2011年10月和2015年初的兩次調整M2統計口徑,增強了M2統計的適應性有比較顯著的關系。兩次口徑調整,將非存款類金融機構的存款納入M2統計范圍,并且金融機構運用端也將非存款類金融機構獲得的貸款計入了“各項貸款”口徑。從而使得M2更廣泛地包含了銀行信貸通過非銀金融機構間接進行信用創造的部分。本輪金融去杠桿進程以來,各項貸款與M2的比值已經重回0.74。這表明當前信貸增速與M2增速相關性可能再次增強,近期的M2增速可能較前一段時期更能反映信貸渠道的信用擴張程度。

當然,這并不意味M2的運行情況再次回到10來年前的狀態。需要關注的是,對于信用創造長期處于低位的金融機構有價證券及投資一項,自2013~2014期間起,該渠道已經逐漸成為廣義貨幣創造的重要渠道,金融機構有價證券及投資與M2比值已經由2013年前0.15左右的水平,上升至0.30附近。這充分地顯示了,隨著我國金融市場的不斷發展和完善,非信貸融資渠道已經成為了信用創造的重要組成部分。

圖2 貸款與有價證券投資信用創造變化趨勢

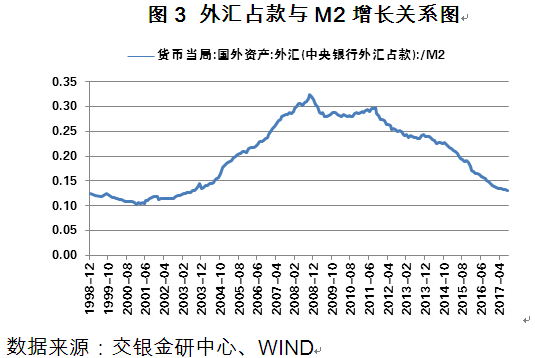

圖2 貸款與有價證券投資信用創造變化趨勢跨境資金流入被動支撐M2增速的格局可能一段時期內難以重現。亞洲金融危機后國內經濟增長前景被外界看好,我國的貨幣投放受跨境資金流入影響較大。結售匯制度下央行被動向市場投放流動性,導致外匯占款的持續增加。

近年來,發達經濟體尤其是美國經濟逐漸復蘇。由于國內經濟增速的逐漸回落,外匯占款持續大幅增加導致央行被動投放流動性的趨勢逐漸發生變化。央行外匯占款與M2比值也由2008年11月0.32的峰值逐漸降至當前的0.13。預計未來一段時間內,難以再現持續外資流入增加國內流動性的景象。國內流動性創造仍將主要取決于信貸派生渠道和金融機構的有價證券投資渠道。

圖3 外匯占款與M2增長關系圖

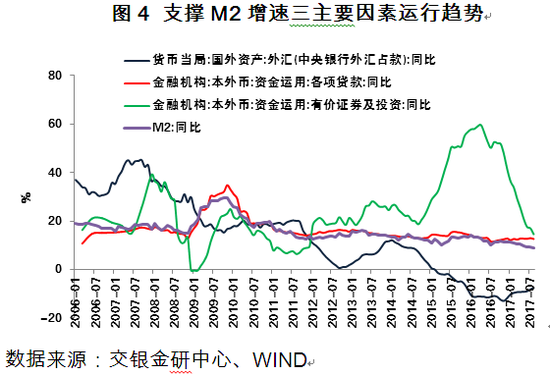

圖3 外匯占款與M2增長關系圖“脫虛向實”下信貸的信用創造功能可能小幅增強。本輪M2回落主要受金融去杠桿影響,金融機構證券投資渠道的信用創造功能受到抑制。2017年上半年不僅信用債凈增量持續為負,國債和地方債伴隨貨幣市場利率水平抬升,發行進度也同時放緩。鑒于今年以來國內跨境資金流出情形逐步改善,央行外匯占款增速由2016年11月-12.92%反彈至-8.23%。與之形成鮮明對比的是,金融機構有價證券投資由去年底41.28%的增速降至17.03%。近兩年,各項貸款的增速整體并未發生太大變化,目前仍為12.97%的穩定水平。

考慮到地方債務置換對于信貸增速的“下沉效應”,近兩年的信貸增速可能一定程度上并不低于實施債務置換之前的水平。短期內,監管加強的趨勢不會改變,而市場利率在央行的調控管理下,可能逐漸趨于穩定。金融機構有價證券投資渠道的信用創造增速可能企穩,而金融去杠桿導致表外回歸表內,信貸渠道的信用創造功能可能小幅增強。這可能在一定程度上增強當前M2增速的政策目標意義。

圖4 支撐M2增速三主要因素運行趨勢

圖4 支撐M2增速三主要因素運行趨勢三、未來M2增速可能企穩并小幅回升

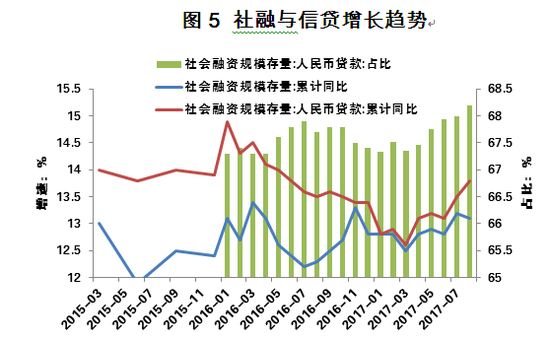

社融與信貸增速不支持M2增速持續回落。從增速趨勢的同步性來看,本輪M2增速已自2015年底的13.3%回落至2017年8月的8.9%,而同期社會融資規模存量增速由2016年初13.3%的近期峰值回落2017年3月的12.5%。2017年二季度后,社融增速趨勢向好。從社融增速與信貸增速之間的差異情況可看出,本輪金融去杠桿主要影響在于表外融資的收縮。而表外回歸表內的過程既支撐了信貸增速,也提高了信貸在社融中的占比。

從前期社融增速與M2增速回落的同步性推測,當前社融增速趨勢運行較好可能使得未來M2增速逐漸企穩甚至進一步反彈。M2增速企穩所需時間以及反彈程度則取決于國內實體經濟未來一段時期的運行情況。

當然本輪金融去杠桿和監管加強以來的宏觀流動性偏緊和M2增速回落的影響也不可忽視,貨幣市場利率前期的上漲可能未來推高實體企業的融資成本并影響直接融資市場規模的增長。隨著信貸在社融中占比的再次提高,表內渠道在信用創造中的貢獻再次增強。近期M2與GDP增速滯后1年的正相關關系(圖1)預示當前流動性偏緊的壓力可能持續影響至明年。

圖5 社融與信貸增長趨勢

圖5 社融與信貸增長趨勢定向降準雖非放水信號卻可能對來年M2增速形成一定支撐。三季度末央行公布2018年啟動的定向降準政策,將原有定向降準覆蓋貸款范圍進一步擴充。這有利于改善當前銀行業金融機構遠期流動性壓力的預期。更重要的是,定向降準的再次使用很大程度上是配合金融去杠桿和“脫虛向實”政策導向,相比全面降準更有引導和調節金融資源配置流向的優勢。由于定向降準并未實質性落地,進而短期內并不會對M2增速產生明顯的抬升作用。

此次定向降準政策對未來M2增速走勢的“支撐性”影響,很可能要等到2018年央行對銀行業金融機構第一次貸款結構情況考核之后。然而,也不能忽視在央行預留這約三個月“緩沖期”中,由于對未來定向降準政策的確定性預期,銀行業金融機構在政策支持的相關貸款上增加投放力度。M2增速也可能“提前”獲得由信貸渠道而來的支撐力量,盡管這種支撐效果受到銀行流動性的制約。

(本文作者介紹:交通銀行首席經濟學家。中國金融40人論壇成員和理事。)

責任編輯:賈韻航 SF174

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。