文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 程實

未來,人民幣國際化加速就是要從“望風而動”,“見幡遂移”,最終到“隨心而行”,漸進成為真正的國際貨幣。

人民幣國際化:從“望風而動”到“向心而行”

人民幣國際化:從“望風而動”到“向心而行”“時有風吹幡動。一僧曰風動,一僧曰幡動。議論不已。惠能進曰:‘非風動,非幡動,仁者心動。”在變幻莫測的匯率世界中,強者定調,弱者跟風。從大國崛起的角度看,貨幣的國際化進程也是獲取全球經濟治理話語權關鍵的成長之路,其實質在于建立以自身實力為信用背書的錨,并為其他國家所認可和采用。

但要想成為國際錨貨幣,或許難免經歷“脫錨”和“換錨”的坐標轉換,人民幣匯率形成機制改革正是這一過程的生動體現。十二載風雨兼程,當前人民幣國際化已到了“脫錨”向“換錨”的臨界點。未來,人民幣國際化加速就是要從“望風而動”,“見幡遂移”,最終到“隨心而行”,漸進成為真正的國際貨幣。在此過程中,一方面要不忘初心,保持定力,自力更生,另一方面也應順勢而為,把握節奏,主動出擊。

國際貨幣錨種類各異,其核心在于與鑄幣稅膨脹傾向相反的稀缺性。錨的本義在于固定而非隨意漂泊,而貨幣錨則是貨幣發行的基準,以避免宏觀經濟迷失方向。作為全球最重要的貨幣錨,國際貨幣錨的穩定程度決定著匯率的波動范圍,界定了政策協調的方向和幅度,對全球經濟運行和金融秩序至關重要,也影響著國際政治經濟體系的動態均衡。全球已有和潛在的國際貨幣錨大致可以分為以下三類,一是實物,比如黃金;二是法幣,比如美元;三是虛擬介質,比如以比特幣為代表的數字貨幣。

但歸根到底,幾類錨的實質都是某種信用,信用可以說是避免濫發貨幣的穩定保證機制,其作用關鍵是與鑄幣稅膨脹傾向相反的稀缺性。黃金的稀缺性來源于內在價值和天然儲量的限制,美元的稀缺性來源于軍事和經濟等綜合實力的獨一無二,而比特幣的稀缺性來源于編碼技術對于總量上限的明確約束。

當然,不同的信用機制也伴隨著各類貨幣錨固有的缺陷,黃金和比特幣的缺陷在于供給缺乏彈性帶來的天然通縮傾向,后者還有普及性和安全性上的不足,而美元的缺陷在于壟斷權力的濫用。從歷史上看,網絡外部性是奠定國際貨幣錨長期地位的關鍵,特別是對于相對信用始終處在動態變化中的主權貨幣,其信用的奠定往往先借助其他“錨”,最具代表性的莫過于布雷頓森林體系的雙層錨定結構寫就了美元主導全球的序章。

從美元開啟信用貨幣作為國際貨幣先河的半世紀以來,國際信用的中心變為了國際貨幣發行國的中央銀行,其信用背后是對于支付的信心,本質上也受限于主權國家的財富創造和兌現的意愿和能力。適應于世界的發展、經濟格局的演變甚至科學技術的突破,國際貨幣錨也在不斷演進。從大國崛起的角度,通過貨幣國際化逐步構建以自身實力為背書的國際貨幣錨既順應全球穩定客觀需要,也符合國家利益。

人民幣“建錨”之路曲折,卻也是實現大國戰略前的韜光養晦。在當前仍然由信用貨幣一身二任充當國際貨幣的時代,貨幣國際化意味著建立自身“錨”。但在此之前,由于國際貨幣體系的網絡外部性特征,潛在的國際貨幣或不得不經歷“換錨”的過程,以在約束條件下順利走向國際化。從歷史上看,充當過主導貨幣的英鎊和美元至少在自身成為“錨”之前都曾借力于黃金。當前,在各國貨幣與事實上的“金本位”脫鉤逾四十年之際,人民幣國際化通過黃金來獲得先期信用缺乏可行性,而要想部分替代既有國際貨幣(美元)則又需要先擺脫影子貨幣的身份,即“脫錨”尋求新坐標。所以,“換錨”參考一籃子貨幣或成為一個中間的過渡環節。

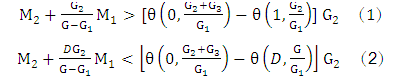

遵循從“脫錨”,到“換錨”,再到“建錨”的思路,我們在分別給定國際貨幣體系既有形式的條件下構建了貨幣國際化“三段論”的概念模型,以期借助數理工具對階段轉化的條件進行合理推演(詳見附錄)。在貨幣國際化的過程中,一國需要考慮匯率制度對于經濟的影響、貨幣受認可程度等因素,以在不同階段選擇適宜的“錨”。在理論模型中,我們將其表達為在釘住凈損益和貨幣國際化收益/成本之間的權衡,分別推導出“換錨”(1)和“建錨”(2)的條件(其中, 分別代表已有國際貨幣發行國和潛在國際貨幣發行國的經濟體量, 、 分別為兩國的貨幣國際化收益, 代表全球經濟體量, 為匯率損益因子):

等式(1)表明,“建錨”的首要條件是貨幣國際化相對收益應大于相較“脫錨”前的釘住凈損失。但等式(2)同時指出,在貨幣國際化相對收益不足以彌補參考一籃子貨幣的相對凈收益時,先“換錨”可能是一種更好的過渡性選擇。從推導結果可以看出,決定貨幣國際化路徑的影響因素眾多,包括但不限于相對經濟實力、網絡外部性、匯率制度動態損益、貨幣國際化收益/成本等,需要通盤考慮不同條件下的均衡。當自身經濟實力和貨幣認可度尚不足以“建錨”時,可以通過漸進的方式,先完成“脫錨”并切換到“過渡錨”,最終待經濟和貨幣影響力進一步上升后,逐步建立自身錨。

從跟隨者到引領者,改革并非一蹴而就,終究功不唐捐。美元錨在二戰結束后相當長的歷史時期內避免了“以鄰為壑”的競爭性貨幣貶值,對全球經貿恢復和增長起到了積極的作用,但在世界經濟重心日益變化的今天,“望美元之風而動”并不具有永續的必然性。

自1994年匯率并軌后,人民幣匯率形成機制日益完善,力圖由單一的釘住美元匯率制度逐步轉變為“以市場供求為基礎、參考一籃子貨幣進行調節、有管理的浮動匯率制度”,從“望風而動”到“見幡遂移”。

特別是2005年7月開始,人民幣匯率形成機制改革的一個主要方向就是逐漸放松對美元的釘住程度。適應于中國經濟體量的上升和開放程度的擴大,匯改以來人民幣釘住美元的強度總體上逐漸變弱,從硬釘住美元,到爬行釘住不斷放開波動區間,再到2015年“811”匯改及之后一系列的配套措施,事實上就是在G2雙核時代逐漸和美元脫錨(詳見附圖)。

在世界經濟重構的大格局下,中美的雙核穩定作用不斷凸顯,這也反映了國別內生性增長動能與國際經濟秩序的調整,美元和人民幣的長期地位都有望維持并提振。但值得注意的是,在美元作為公認國際貨幣的情況下,與美元的雙邊匯率仍是各國最重要的匯率指標,也是央行匯率管理的主要對象和工具。在雙邊匯率如此重要而人民幣又想完成“脫錨”的過程中,匯率形成機制改革一波三折,其中一個突出的表現就是盡管匯率波動總體增加,人民幣國際化也在不斷推進,但人民幣與美元的實質相關性始終沒有完全剪斷。

比如,在2008 年危機爆發后,由于美元的避風港效應不斷提升,人民幣與美元的內生聯系階段性不降反升,尤其是在“811”匯改之前的一年半里,人民幣與美元的幣值變動關系甚至看上去比實施聯系匯率制度的港幣還強,這也是再度匯改的潛在動因之一。不破不立,“811”匯改可謂驚險的一躍,觀念和慣性的改變需要緩慢的過程,只有經歷了真正的風浪顛簸,市場主體的耐受度和接受度才會上升,人民幣“隨心而行”的自主之路也將走得更穩。

人民幣國際化的進程需要體現中國智慧,兼顧理論指導和現實條件。回顧從“811”匯改到央行在人民幣匯率形成機制中引入逆周期因子過程中的一系列改革,由過去被動釘住美元帶來的貶值壓力得到了釋放,當前人民幣有效匯率校準在了相對均衡的位置。現行的匯率形成機制不管是從日間調節還是隔夜釘住的角度也已經更多的偏向一籃子貨幣,事實上表明人民幣已經開始與美元脫鉤。

盡管引入逆周期因子后,人民幣匯率形成機制部分考慮了經濟基本面的因素,但參考一籃子貨幣也只是完成了“脫錨”后的第一步,未來人民幣國際化的必由之路還是要建立更多基于國內基本面、兼顧全球責任的自身錨,其規則也應該更加清晰透明。比如,中間價形成機制可以進一步優化,參考一籃子貨幣的具體設定可以進一步完善,尤其是納入更多反映基本面的宏觀指標,在此基礎上加強對匯率一致性預期的引導及與市場的有效溝通。

在人民幣走向成為真正國際貨幣的道路上,一方面需要不忘初心,保持定力,自力更生,堅定“脫錨”的決心,不走回頭路。應繼續強化市場在人民幣匯率形成機制中的主導作用,政策當局做到適時進退、重視聲譽、兌現承諾,積極引導市場主體,以形成穩定人民幣匯率的長期合力;

真正建立基于一籃子貨幣的干預區間,尤其是在美元升值帶來人民幣匯率貶值壓力瞬間放大的情形下增加匯率彈性,而不是將釘住一籃子貨幣視為權宜之計;切勿由于過分顧慮網絡外部性而忽略自身貨幣勢能上升的事實,逐步過渡到以中國經濟的基本面為錨。另一方面需要順勢而為,把握節奏,主動出擊,堅持“共商、共建、共享”的原則,兼顧各方關切、基于市場邏輯全面升級改革開放,務實、穩健推進的對外布局,借助“一帶一路”戰略、對外產能合作、互聯互通等多雙邊機制為人民幣得到國際認可鋪路搭橋。

在人民幣國際化進程中,既要避免“冒進”、“求全”、“高調”、“跟風”,綜合考慮成本,打消他國疑慮,也要把握重要的窗口機遇期,在原有“錨貨幣”因為信用機制和經濟前景遭遇挑戰的情況下,積極響應全球尋找計價和儲備替代貨幣的現實需求,避免出現人民幣結算與計價、儲備相背離的跛足局面。

2005年匯改以來人民幣釘住美元強度總體上逐步變弱

2005年匯改以來人民幣釘住美元強度總體上逐步變弱資料來源:wind

(本文作者介紹:工銀國際研究部主管,首席經濟學家。研究領域為全球宏觀、中國宏觀和金融市場。)

責任編輯:賈韻航 SF174

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。