文/新浪財經意見領袖專欄(微信公眾號kopleader)專欄作家 鐘偉 陳驍

新周期也罷,朱格拉周期也罷,包括中國在內的世界經濟,在危機十年后,毫無疑問地走向新平臺和新氣息。

鐘偉:中國經濟確實在走向新平臺

鐘偉:中國經濟確實在走向新平臺有沒有經濟新周期?是近來爭議很熱的話題。我們可以明顯觀察到2015年以來的一些顯著變化。全球經濟確實在蹣跚著告別危機,而不是顫抖著面臨新一輪危機。中國經濟也在觸底,新發展理念將中國經濟引入新平臺。

一是全球增長趨穩,但增長仍弱,創新仍不足。以2014年底美聯儲宣布退出量化寬松為標志,此后全球經濟逐漸趨穩。尤其是曾被非常不看好的經濟體,改善就越明顯。這在去年是俄羅斯和巴西,在今年是歐元區和日本。由于創新動能整體不足,導致增長改善更多地呈現出均值回歸的特點,中國也不例外,從2010年3季度以來的增長持續下行,即便不是觸底,也呈現出明顯的整體趨穩趨好跡象。

二是全球陸續告別通縮,但通脹仍不是顯著威脅。居民消費和大宗商品逐步趨穩,弱復蘇和資源品的寬松平衡,使得人們并不擔心通脹卷土重來。中國也告別了比東亞危機時期還嚴峻的通縮,當下也通脹溫和。

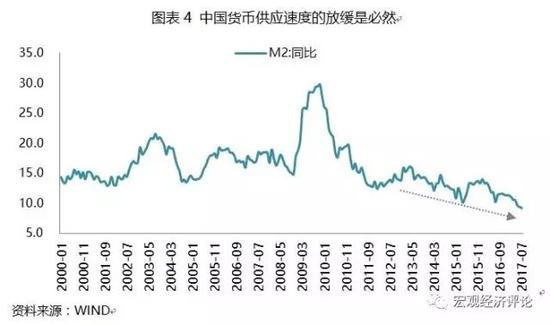

三是反危機的刺激措施在撤火,盡管走走停停。由于增長和通脹均不及預期,因此美聯儲的加息縮表,和歐央行的退出量寬進程,都呈邊走邊看之姿態。考慮到中國增長已從10%以上降至6%-7%的平臺,物價從3%降至1%-2%的平臺,因此中國貨幣供應速度的放緩并非偶然,而是必然。中國不僅不再強調強刺激,甚至對金融和地產等行業都采取了嚴厲調控。

四是經濟虛實協調日益重要,路阻且長。如何維持實體經濟和虛擬經濟,尤其是資產價格之間的良性關系和協調發展?是各主要經濟體都頭疼的問題。中國則尤為強調新發展理念,創新、協調、綠色、開放、共享漸漸深入人心。因此新周期也罷,朱格拉周期也罷,包括中國在內的世界經濟,在危機十年后,毫無疑問地走向新平臺和新氣息。

基于這樣的宏觀經濟背景,我們才能進而討論,如何調整資產配置戰略。悲觀者和樂觀者通常不會走上同一條道路。悲觀者會選擇避險資產,樂觀者選擇主動權益型的權益資產。對所處經濟周期的分歧,也集中表達在避險和風險資產的選擇之中。

一是中國權益資產是洼地,投資三大主線,耐心是關鍵。

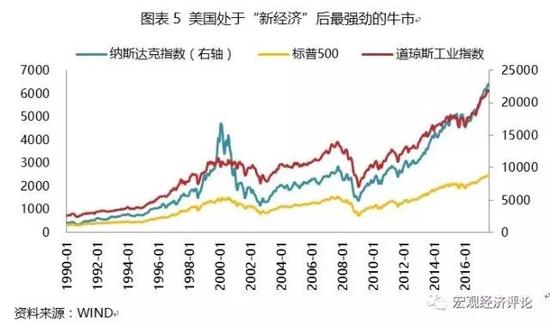

從次貸危機至今,美國股市不斷攀升,當下處于美國“新經濟”之后最強勁的牛市。盡管美股總市值已2倍于GDP,估值處于75分位的較高水平。盡管美國科技股出現了泡沫端倪,但從2017年初至今,多重因素使美股能夠維持在歷史高位。同時,歐日股市也不便宜,歐元和日元匯率更是堅挺。

中國股市從次貸危機以來,有劇烈波動無顯著上升,目前估值處于25分位的穩健水平。所處的經濟周期和權益估值,甚至市場情緒都很類似2004年。許多人還在追問改革在哪里?改革在發展理念的巨變,在經濟刺激從放到收;改革在供給側改革使得實體經濟得以提質增效,也在于悄然間央企業已縮減到98家。改革也在于創新付出了代價也收獲到一些果實。考慮到改革在路上,和中國夢的明確方向,對中國A股需要有更多耐心和信心。

如果說權益類值得超配,那么主題是什么?也許是國企混改、消費升級和創新成長。其中最應予以寄托厚望的是國企改革。混改標的在邊際上的顯著改善是大概率,而創新成長則更像是沙里淘金的進程。考慮到中國經濟走入新平臺仍然已是事實卻不是共識,以資源類為代表的周期股、受調控約束的金融股和地產股很可能會繼續表現,行業洗牌中的龍頭企業是不二之選。

二是流動性還是很重要,尤其是人民幣現金。

考慮到經濟復蘇弱,貨幣寬松政策退潮,看起來債市似乎是一個長熊的入口。實體經濟的溫和改善,和央行推動流動性常態化的明朗化,都使得信用債和含權債的前景,可能比單純的利率債為好。在此背景下,保持流動性的充裕十分重要,就人民幣流動性而言,信托優先級和非保本銀行理財可能是穩健之選。

同時,人民幣和美元相比可能更好,利率和匯率大勢如此。盡管人民幣仍然比歐元等非美元為弱,但也許人民幣的估值修復更堅實。盡管黃金受到國際安全沖突而時有表現,但若無危機事件沖擊,穩健的人民幣準現金資產,可能不弱于黃金,而好于利率債。較為充裕的流動性還有一個好處,就是保留了權益類市場、并購重組市場明朗化之后,迅速介入的機會。

三是地產暴漲論可以休矣,中心城市群宜以舊換新。

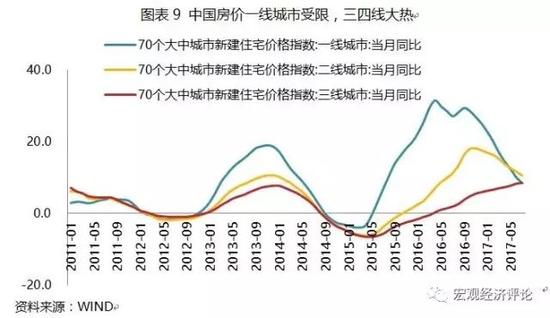

次貸危機至今,全球主要城市的樓市漲幅不小。中國樓市則經歷了劇烈調整后的兇猛上漲。2016年第4季度以來,中國一線城市受限,三四線大熱。中國樓市在2017年創下銷售面積和金額的歷史記錄并不令人驚訝,但行業已在洗牌,區域市場已在分化,行業集中度在緩緩提高。因此除了國家中心城市和少量的都市圈周邊的緊密小城市,房價暴漲已是水中月。如此給予大都市的富裕階層對其住房的以舊換新的窗口期。同時,至少在年內,地產的龍頭股也還不錯。

四是主動型投資好于被動型投資,風險逐漸好于避險,邊際改善期待最為顯著的資產最值得配置。

從全球經濟的表現看,是一個長期均值回歸的趨同,而不是分化;同樣地,大類資產也可能出現“均值回歸”現象。回避已被持續看好和估值較貴的資產,重視尚被冷落、洗牌劇烈的行業龍頭也許是必要的。理解均值回歸的長期性,本身就是價值投資。

中國經濟進入新平臺,決定了我們看待已進行的增長轉型,和可期待的經濟愿景,可以更為樂觀而不是懷疑和悲觀。如此認知下,資產戰略配置層面,權益優先,準現金也有必要,一線城市地產的價格有上漲余地。國企混改、消費升級和創新成長是可期待的投資主要脈絡。

(本文作者介紹:北京師范大學經濟與工商管理學院教授、平安證券研究所首席經濟學家)

責任編輯:賈韻航 SF174

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。