文/新浪財經意見領袖專欄(微信公眾號kopleader)專欄作家 楊紅旭 原載中國經濟報告

預計2017年全國房價收入比有望小幅降至7.2左右,仍然保持在合理區間內。

預計2017年全國房價收入比略有回落

預計2017年全國房價收入比略有回落房價收入比的計算方法和衡量標準

1.房價收入比的概念與公式。房價收入比是指家庭住房總價與居民家庭可支配收入的比值。對于房價收入比的計算,有不同的統計指標和計算方法。本文采用的數據皆來自于國家統計系統,其中商品住宅特指一手房,不包括二手房,但包括銷售型保障房與安置房。房價收入比具體計算公式如下:

房價收入比=住房總價/家庭可支配收入=(新建商品住宅成交均價×100平方米)/(城鎮居民人均可支配收入×城鎮家庭戶均人口)

需要提示的是,自2013年國家統計局不再公布城鎮人均住房面積,為了避免人為推算數據的主觀性,綜合考慮現階段新建商品住宅套均面積以及城鎮戶均住房面積,我們將2013年以后城鎮家庭戶均面積設為100平方米。

2.房價收入比的衡量標準。盡管房價收入比是一個全球通用的指標,但其合理范圍卻沒有嚴格界定。世界銀行1998年對96個地區的統計資料顯示,家庭年收入在999美元以下(最低收入戶)的國家(地區),房價收入比平均數為13.2;家庭年收入在3000-3999美元(中等收入戶)的國家(地區),房價收入比平均數為9;家庭年收入在10000美元以上(高等收入戶)的國家(地區),房價收入比平均數為5.6。各國(地區)房價收入比的數值是高度離散的,這96個地區最高的為30,最低的為0.8,平均值為8.4,中位數為6.4。一般而言,在發達國家,房價收入比超過6就可視為泡沫區。

歐美國家的房價收入比口徑,既包括新建住宅、也包括舊有住宅(成交量遠大于一手房),且多數國家采用的是按套計價,取中位數房價和中位數家庭收入。中國目前只有一手住宅的全國統計數據,采用按面積計價,房價和家庭收入都取平均數,而且居民家庭收入統計無法涵蓋各種隱性收入,普遍存在少估現象,因此,中國與歐美國家的房價收入比可比性并不強。根據中國的實際情況,我們認為全國房價收入比保持在6.5-7.5以內屬于合理區間,低于6.5屬于偏低區間,高于7.5屬于偏高區間。

圖1

圖1中國房價收入比走勢

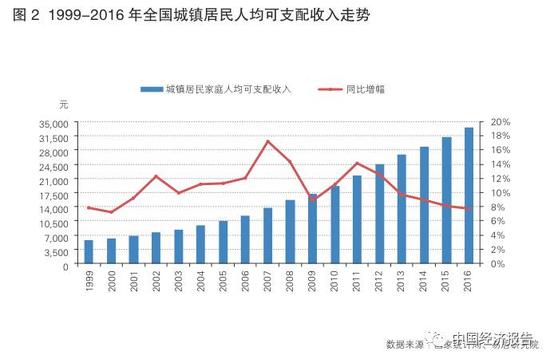

1.新建商品住宅價格漲幅明顯擴大。2016年,全國新建商品住宅成交均價達7203元/平方米,同比增長11.3%,增幅比2015年擴大2.2個百分點。數據顯示,房價從2004年開始大幅增長,2008年受宏觀調控與經濟下行因素影響,房價增幅降至歷史最低值-1.9%,隨后在2009年強勢反彈,增幅高至歷史峰值24.7%;2010年開始,房價告別高速增長期,增幅維持在5%-9%之間,直到2014年,受經濟環境影響房地產市場趨冷,增幅創下了近6年的新低。2015年后,受到各方面政策利好推動,以及股市獲利資金轉入房市等多重因素的助推,一線及重點二線房地產市場日趨轉暖,房價同比增幅創“十二五”期間最高。進入2016年,在去庫存利好政策刺激、資產荒和人民幣貶值的背景下,大量資金涌入樓市,使得房價漲幅進一步擴大至近7年最高值。

2.城鎮居民人均可支配收入漲幅持續回落。2016年,全國城鎮居民人均可支配收入33616元,比2015年名義增長7.8%,增幅收窄了0.4個百分點。數據顯示,1999年以來全國城鎮居民人均可支配收入增幅總體呈現上行態勢,2007年達到歷史峰值17.2%,隨后震蕩下行,雖然2009年后略有回升,但近5年來持續下降,受宏觀經濟的影響,2016年創15年來的歷史最低值,跌破2009和2015年的低位,再創新低。

圖2

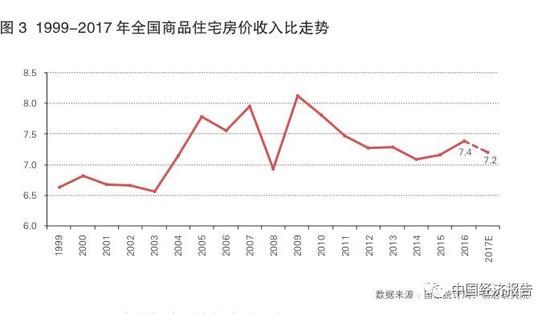

圖23.房價收入比上升至近五年最高。根據前文提到的房價收入比公式,計算得出2016年全國商品住宅房價收入比為7.4,由2015年的7.2進一步攀升至近5年最高位。房價收入比上行主要有兩個原因:一是2016年一線城市和重點二線城市房價大漲,二是收入增幅小于房價增幅。從房價收入比的絕對水平看,仍處于6.5-7.5的合理區間內。

4.預計2017年全國房價收入比略有回落。展望2017年,預計樓市政策“抑制投機為主、去庫存為輔”將貫穿全年,樓市總體成交將小幅下調,市場回歸理性。主要原因包括:2016年商品住宅成交量達到歷史最高點,基數較高;隨著熱點城市調控政策進一步收緊,受調控市場逐漸降溫,銷量減少;房企根據市場預期,傾向放緩項目供應節奏,使得市場新增供應減少,制約銷量的增幅。另外,考慮到大部分三四線城市在繼續去庫存的寬松政策驅動下,2017年成交量或實現小幅正增長,能夠部分對沖一二線城市的明顯下滑。

此外,預計2017年全國商品住宅成交均價繼續上漲,增幅在5%左右。2016年上半年多數城市房價基數較低,且大部分三四線城市樓市表現滯后,2017年上半年仍存在板塊輪動現象,使得2017年全國商品住宅成交均價整體保持上漲趨勢。

受經濟增長企穩、勞動生產力不斷提高、民間投資觸底回升等一系列因素影響,未來中國城鎮居民可支配收入預期將保持上升趨勢。但隨著各項改革的推進和收入基數的提高,預計城鎮居民可支配收入增長仍將保持在8%附近。

綜合以上因素,預計2017年全國房價收入比有望小幅降至7.2左右,仍然保持在合理區間內。

房價收入比的國際比較

1.近年來主要國家房價增幅明顯大于收入增幅。根據國際清算銀行和各國統計部門公布的數據,本報告收集到世界20個國家的歷史房價指數與家庭可支配收入中位數,以2000年作為基準年分別計算相應指數,并對20個樣本國家的房價指數和家庭可支配收入指數取算術平均值,得到20個樣本國家住宅價格及家庭可支配收入的總體走勢。回顧近20年可分為如下5個階段:

(1)1997-2002年。亞洲金融危機(1997)、美國納斯達克互聯網泡沫破裂(2000)、“911”事件(2001)等一系列因素使得全球經濟嚴重受創。為了刺激經濟增長,美聯儲在2001-2003年間連續進行了13次降息,全球市場進入貨幣寬松時期,同時房價開始上漲。這期間房價指數與收入指數接近。

(2)2003-2007年。進入2003年,在低利率的刺激下,房地產信貸市場愈發活躍,房價加速攀升。2005-2007年,房價指數明顯向上偏離收入指數,房價收入比持續走高。期間為了抑制通脹和資產泡沫,美聯儲收緊信貸,并在兩年內連續加息17次,全球貨幣政策趨緊。

(3)2008-2010年。2007年,次貸危機爆發,美國房價泡沫破裂,經濟增速大幅下滑。到了2008年,危機逐漸向世界范圍擴散,樣本國家房價指數開始下調,房價指數與收入指數走勢差距收窄,房價收入比回落。2007-2008年間,美聯儲10次降息救市,全球貨幣政策再次轉向寬松,2009-2010年房價指數與收入指數走勢差距小幅擴大。

(4)2011-2013年。2010年,希臘主權債務危機爆發,隨后兩年間蔓延至歐洲多個國家。受歐債危機影響,樣本國家中,荷蘭、西班牙等國房價暴跌。2011年底,樣本國家房價指數開始下調,持續到2012年底與收入指數重疊。為了刺激經濟增長,歐洲大幅放寬貨幣政策,瑞典﹑瑞士﹑丹麥等國相繼出臺負利率政策,全球進入更加寬松時期。

(5)2013年至今。樣本國家房價指數大幅攀升,房價指數與收入指數走勢差距不斷擴大。2013年至2016年底,樣本國家住宅價格指數累計上升18%,明顯高于收入指數9%的增幅,房價指數向上偏離收入指數程度不斷擴大,房價收入比呈現上漲趨勢。

2.樣本國家房價合理程度分類。根據房價指數與收入指數走勢,可以估算出房價與收入的偏離度,也即房價收入比的評價標準,這里定義為“準房價收入比”。針對近3年的走勢,我們將20個國家的準房價收入比劃分為3類:偏低、合理和偏高。

(1)準房價收入比偏低:瑞士、荷蘭、芬蘭、南非、愛爾蘭、德國、泰國、日本。荷蘭、愛爾蘭受歐債危機影響較大,導致房價大幅下跌。瑞士、德國、芬蘭雖然受歐債危機影響較小,但房價長期處于低估區間。由于結構性原因(老齡化、產業調整等),日本、泰國購房需求不足,房價指數一直保持在低位。南非在金融危機后,經濟增長緩慢,且高通脹環境持續擠壓降息空間,房價指數始終位于收入指數下方。在持續貨幣寬松環境下,盡管這些國家房價指數近3年總體呈現上升趨勢,但結合收入指數分析,準房價收入比仍然處于偏低區間。

(2)準房價收入比合理:西班牙、丹麥、韓國、美國、意大利。韓國市場受金融危機影響較小,房價和家庭可支配收入整體保持振蕩增長趨勢,走勢相對合理。西班牙、丹麥、美國、意大利受金融危機影響較大,房價指數顯著下滑,但在貨幣寬松政策下,經濟穩步回暖,購房需求逐漸增加,推動房價重新上漲,目前準房價收入比處于合理區間。

(3)準房價收入比偏高:加拿大、瑞典、澳大利亞、英國、挪威、法國、比利時。在全球經濟回暖和貨幣寬松的大環境下,近年來不斷增加的新移民和住宅供給短缺使得加拿大、瑞典、澳大利亞、英國、挪威、比利時這6個國家的房價指數大幅攀升至有記錄以來最高水平。結合家庭可支配收入走勢分析,準房價收入比相對偏高,市場存在泡沫。法國在2012年嚴控政府開支,使得大批公司裁員,經濟增長減緩,房價指數總體震蕩回落,但結合收入指數分析,準房價收入比仍處于相對偏高水平。

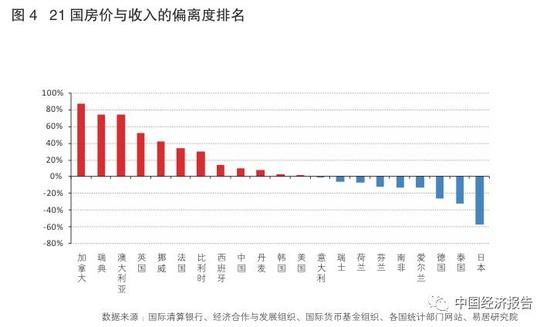

3.各國房價與收入的偏離度排名。根據近20年來房價指數與收入指數的差值,我們進一步得出目前各國房價與收入的偏離度,并通過全國新建商品住宅成交均價以及城鎮居民人均可支配收入估算出中國房價與收入的偏離度,加入比較。

截至2016年,21個國家房價與收入偏離度排名顯示,加拿大房價收入偏離度高最高為87%,此外瑞典、澳大利亞的房價收入偏離度都超過了70%,房價存在泡沫;日本的房價收入偏離度數值最低為-58%,市場偏冷;中國房價收入偏離度為10%,接近合理區間上限。

圖3

圖3 圖4

圖4主要結論

中國樓市的發展邏輯與全球主要國家總體走勢相類似。在2014年底中國央行宣布降息以來,去庫存利好政策頻出,加上資產荒等一系列因素,大量資金涌入樓市,使得房價漲幅不斷擴大,在2016年達到近7年來的最高值,同時房價收入比值也攀升至近5年來的最高值,部分區域市場泡沫浮現。

為了抑制房價泡沫風險,目前中國、加拿大、瑞典、澳大利亞、挪威、韓國等多個國家紛紛出臺新一輪的樓市調控政策,針對成交價格、買賣資格、銀行信貸、房貸保險、房地產稅收(房產交易稅、印花稅、土地稅)等多個方面和領域進行了管控。此外,隨著2015年底美國進入加息周期,全球性貨幣寬松恐將難以延續。綜合以上原因,預計2017-2018年全球房價上升趨勢或將放緩,房價收入比趨穩。

(本文作者介紹:)

責任編輯:賈韻航 SF174

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。