文/新浪財經意見領袖專欄(微信公眾號kopleader)專欄作家 薛洪言

就ICO的前景而言,若要回歸助力區塊鏈創業企業融資的初心,刺破泡沫便是不可避免的行為。

泡沫破滅,也許是ICO行業的成人禮

泡沫破滅,也許是ICO行業的成人禮進入2017年以來,隨著以比特幣為代表的加密數字貨幣的暴漲,作為新型數字加密貨幣主流的發行渠道,基于區塊鏈的ICO開始受到大家的關注。不過,由于數字加密貨幣本身的高投機性、區塊鏈的去中心化、跨境特征以及監管的缺失,ICO的風行,很快引發了兩極化的評論。

對于ICO,贊譽有加者有之,認為其為區塊鏈創業企業開啟了新型融資渠道,助力區塊鏈的商業化進程;深惡痛絕者亦有之,認為其成為騙子們圈錢的工具,99%的項目都不靠譜,必須嚴加監管甚至取締。

那么,事實究竟如何呢?

迎合加密數字資產投機心理,ICO迎高速發展期

ICO,英文全稱initial coin offering,即首次公開募幣,是以初始產生的數字加密貨幣作為回報的一種籌措資金的方式,是幣圈類比IPO(首次公開發行上市)創造出的一個概念。

從大類上看,ICO的模式主要有兩類,一類是創業企業在官網或論壇中直接進行ICO項目發布,一類是通過第三方平臺進行項目發布。早期的ICO項目多是區塊鏈企業自行操作,隨著項目的增多開始出現第三方平臺,現在的主流模式是同時在官網和第三方平臺上進行項目展示,多渠道引流。

在具體業務流程上,ICO項目主要包括預熱、開售、投后管理三個階段,如果是在第三方平臺展示,還需要經過ICO平臺的形式審核。為了激勵投資人積極參與,ICO項目通常采用分階段發售的方式,即包括早起鳥階段、第二階段、第三階段等,其定價原則是,越是早期參與,便能以更低的價格獲得項目代幣。

圖表 1 ICO發售模式示例

圖表 1 ICO發售模式示例資料來源:幣眾籌平臺

在ICO項目中,區塊鏈創業企業平均募集約2000BTC左右,按照目前市價,折合人民幣約4000-6000萬元。對投資者而言,通過支付比特幣BTC或以太幣ETH,獲得區塊鏈企業發行的代幣,其回報主要體現為代幣的幣值增值和區塊鏈企業自身的項目分紅。

考慮到區塊鏈企業就其自身業務而言,在短期內很難實現盈利,投資者看中的主要還是代幣自身的幣值增值。隨著數字加密資產市場的整體火爆,ICO作為加密數字資產發行的主流渠道,迎來了高速發展期。

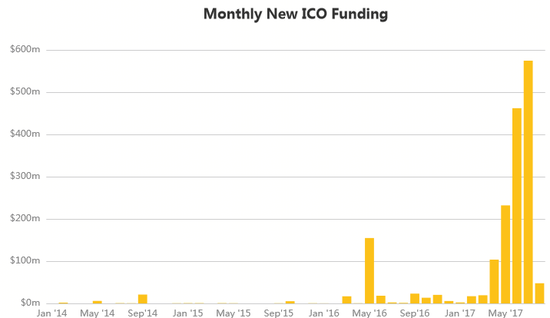

據Coindesk ICO跟蹤工具顯示,2017年4月以來,ICO月度融資金額出現快速上漲,當月融資金額1.04億美元,5月份環比增長123%至2.32億美元,6月份環比增長99%至4.62億美元,7月份環比增長24%至5.74億美元。

圖表 2 ICO項目月度融資額(單位:美元)

圖表 2 ICO項目月度融資額(單位:美元)泥沙與黃金俱下,ICO到底合規嗎?

ICO第三方平臺則定位于信息中介,只是提供項目展示窗口,不承擔實質性審查責任,也不對投資者損失承擔責任。比如,ICO第三方平臺幣眾籌在《投資風險揭示書》中就明確寫道:

“幣眾籌平臺僅為您提供公司及項目信息。雖然幣眾籌平臺努力通過制定規則等方式使掛牌公司的信息披露真實有效,但幣眾籌平臺對于這些信息的真實性、合法性、及時性和有效性不做擔保,您對上述信息的理解和利用應當依賴您獨立的思考、投資經驗和投資判斷。幣眾籌平臺對投資收益不做任何承諾,同時對投資損失不承擔任何責任。”

從業務屬性上看,ICO與股權眾籌有高度的相似性,與IPO也有一定的相似性,考慮到國內并未出臺股權眾籌相關的監管框架,在合規性分析上,主流的著眼點都聚焦于ICO是不是變相的IPO行為?是否需要納入IPO相關的證券發行監管框架之中進行管理?

盡管ICO生態圈內的企業以支付手段為加密數字資產而非法幣為由,認為ICO與IPO有著本質的區別。但隨著ICO項目的日益火爆和詐騙性項目的增多,監管機構開始傾向于將ICO視同證券發行行為進行監管,以保護投資者利益。

2017年7月25日,美國證券交易委員會(SEC)在一份監管報告中明確表示,“ICO代幣應被歸類為證券,向美國投資者出售證券的人,需在證券監管機構進行登記。”8月初,新加坡金融管理局(MAS)亦發布聲明稱,該機構的監管規定下,某些代幣出售等同于證券發行。

就國內而言,對于ICO仍然沒有統一的監管規定,不過,在當前金融強監管和金融防風險的背景下,將ICO納入監管應該是遲早的事情。

就當前市場情況來看,絕大多數ICO項目自身并無發展前景,只是數字加密資產市場的暴漲使得ICO逐步淪為投機性工具,為了投機而投機,很少有人去在意項目本身的發展空間。在此背景下,ICO逐步呈現泡沫化趨勢。在這場泡沫中,既便是用常識判斷就不靠譜的項目,也能得到投資者的熱捧。

就著投資者的狂熱,各種詐騙性項目涌現出來,最典型的,便是打著ICO的幌子搞加密虛擬貨幣傳銷,搞起了龐氏騙局,和P2P火爆時e租寶們打著P2P的幌子搞“互聯網理財”如出一轍。相比P2P行業當時20%的年化收益率,打著ICO幌子行傳銷之實的傳銷項目可以打出200%甚至2000%的收益率,再加上巧舌如簧的宣傳,誘惑性更大,危害也更大。

迄今為止,恒星幣案、萬福幣案、中華幣案,百川幣、維卡幣、珍寶幣、五行幣等等,均是已經被查獲和曝光的數字貨幣傳銷案,更多地則尚未浮出水面,等著投資者以身犯險。

哪里有風險,哪里便有監管,不難預測,監管的大棒就在不遠處

泡沫破滅,也許是ICO行業的成人禮

金融行業的發展規律告訴我們,所有的泡沫最終也都會破裂。無論是有實物支撐的郁金香、郵幣卡,還是缺乏實物支撐的加密數字資產和ICO項目,均是如此。有很多時候,人們明知自己在玩一個擊鼓傳花的游戲,也知道游戲不可持續,只是都不相信自己會成為最后的接棒者。

就ICO的前景而言,若要回歸助力區塊鏈創業企業融資的初心,刺破泡沫便是不可避免的行為。泡沫的破滅需要一個導火索,就ICO熱潮而言,這個導火索要么是監管的突然出手,要么是爆發類似e租寶波及面巨大的風險事件。只是對投資者而言,到了那個時候,一切為時已晚。

就區塊鏈創業企業而言,ICO泡沫的破滅雖然會提高融資門檻,降低融資金額,但只有把魚目混珠的眾多劣質項目清除出去,真正有前景的項目才更容易脫穎而出。

(本文作者介紹:蘇寧金融研究院互聯網金融中心主任、高級研究員。)

責任編輯:賈韻航 SF174

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。