文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 程實

M2的“減速增質”將與中國經濟的“減速增質”相伴共生,與現有宏觀政策搭配相互支持,繼而成為新的常態。有鑒于此,我們判斷,至2017年末,M2增速將長期保持低位振蕩勢態,在9.5%的中樞水平附近波動。

程實:M2步入“減速增質”新常態

程實:M2步入“減速增質”新常態“誰揮鞭策驅四運,萬物興歇皆自然。” 自今年5月M2增速首次跌至個位數以來,M2增速走低的成因、影響和前景成為市場討論的焦點。近日公布的6月份數據則為上述問題提供了新的依據。我們認為,從成因來看,5-6月M2增速放緩并非曇花一現,M1增長重回經濟基本面、金融去杠桿深化、資金“脫虛入實”等三大趨勢性原因,共同開啟了M2增速的下行周期。從影響來看,本輪M2增速下行具有顯著的“減速增質”特征。雖然增速絕對水平有所下降,但是貨幣供應質量相對提升,對中國經濟的中長期影響趨于中性。從前景來看,M2的“減速增質”內生契合于中國經濟的周期異變和政策搭配,有望成為常態。我們預判,至2017年末,M2增速將長期保持低位振蕩勢態,在9.5%的中樞水平附近波動。

M2增速放緩再獲確認。根據央行近日公布的數據,6月末中國M2同比增速降至9.4%,較去年同期和上月分別下降2.4和0.2個百分點,再創歷史新低。6月的數據不僅確認了5月以來M2增速的放緩趨勢,同時也為分析原因提供了新的依據。通過比較兩月M2增速的結構特征,我們認為,排除財政性存款等短期干擾,三大趨勢性因素共同推動了本輪M2增長中樞的顯著下移。

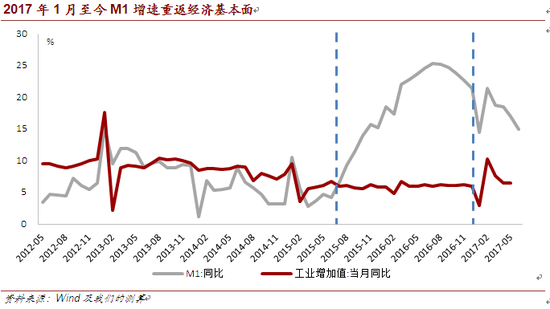

第一,M1增速重返經濟基本面。M1是M2的重要組成部分,具有較強的順周期性,與經濟增速總體保持同向變動。但是,2015年7月至2016年末,在穩健偏松的貨幣政策驅動下,企業存款大幅增加,引領M1增速迅速攀升,進而嚴重背離了經濟基本面(詳見附圖)。2017年1月至今,隨著貨幣政策轉向穩健中性,央行利用MLF、逆回購等工具逐步退出寬松, M1增速與經濟增速的相關性得到修復(詳見附圖)。以此為基礎,2017年4月以來,中國經濟短周期反彈結束,經濟增速放緩導致企業存款銳減,對M1形成了持續的下行壓力。加之去年背離經濟基本面而形成的同期高基數,M1同比增速出現驟降。今年5、6月份,M1同比增速僅為17%和15%,較去年同期減少6.7和9.6個百分點,嚴重拖累了M2的同比增長。

第二,金融去杠桿削弱信用創造。今年4月以來,金融去杠桿政策初見實效,削弱了金融體系的信用創造能力,特別是商業銀行表外產品的派生存款明顯減速,從而對M2增長產生了關鍵性抑制。一方面,作為同業、表外、資管和影子銀行業務的風向標,商業銀行的股權及其他投資近期增長緩滯,并對5月的M2增速造成了近1個百分點的負向沖擊。另一方面,與信貸相比,5-6月的表外融資和直接融資出現相對萎縮,投融資需求從表外向表內持續轉移。3月以來,新增信貸占新增社融的比例從54.2%上升至81.3%,并推動上半年整體占比升至73.5%的階段高位。

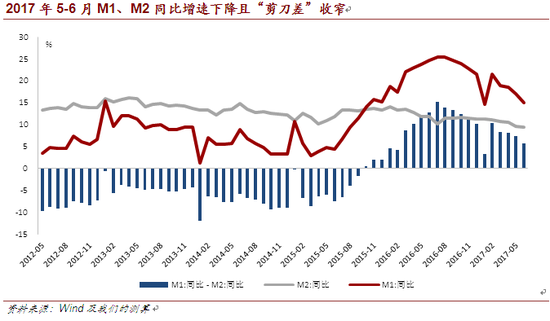

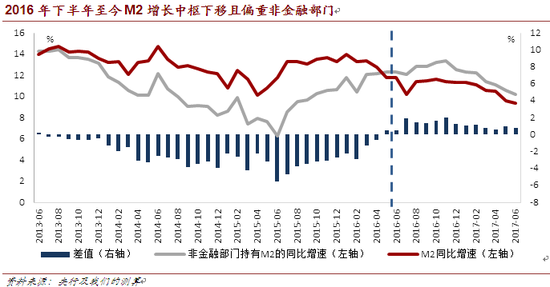

第三,資金“脫虛入實”已成趨勢。去年下半年至今,“去杠桿+強監管”的政策組合有效限制了資金在金融體系的空轉套利,引導資金流入實體經濟,進一步促進了M2增速的下降。去年7月至今年6月,在本輪M2增速的下行周期中,M1-M2同比增速的剪刀差持續收窄,由15.2個百分點降至5.6個百分點,表明資金“脫虛入實”的趨勢不斷增強(詳見附圖)。在這一階段,非金融部門持有M2的同比增速也長期高于M2同比增速,表明M2增長對實體經濟的支持力度保持了相對增強(詳見附圖)。

“減速增質”有望成為常態。鑒于上述成因分析,本輪M2增速放緩具有鮮明的“減速增質”特征。雖然增速絕對水平有所下降,但是貨幣供應質量相對提升。一方面,隨著金融杠桿降低和資金鏈條縮短,金融系統性風險得到有效控制。另一方面,資金持續“脫虛入實”,能夠更有力地支持實體經濟,培育經濟增長新動能。因此,當前M2增速的驟降并不會動搖貨幣當局的政策定力。相反,基于中國經濟前景和宏觀政策搭配,上述的三大趨勢性因素短期內不會消退,“減速增質”將大概率成為M2增長的新常態。

第一,周期異動抑制M2增速反彈。根據我們之前的報告,下半年中國經濟的“三期疊加”將繼續演進,切換為“短周期回落+長周期企穩+超長周期崛起”的新狀態。中國經濟預計于2017年下半年穩步尋底,然后在2018年夯實基底,并于2019年逐步開啟長周期的觸底反彈。同時,由于央行將堅持穩健中性的貨幣政策,M1增速將長期貼近經濟基本面。因此,在未來經濟尋底、筑底的過程中,M1增速仍將保持低迷,并持續阻礙M2增速的回升。

第二,“去杠桿+強監管”將長期延續。基于三方面原因,下半年“去杠桿+強監管”仍將保持高壓態勢,持續擠壓信用創造能力,從而對M2增速形成長期桎梏。其一,上半年中國經濟的強勁反彈改善了企業盈利,為下半年“去杠桿”的進一步深化贏得了政策空間。其二,隨著下半年供給側改革和國企混改的推進,為有效利用改革創造的投資機遇,資金“脫虛入實”的需求更為迫切。其三,今年4月25日,中央政治局就維護國家金融安全進行第四十次集體學習。“金融安全”正式上升為治國理政的戰略高度,“加強金融監管”和“采取措施處置風險點”被列入維護金融安全的六大任務。隨著這一戰略的逐步落地,整頓金融秩序、縮短資金鏈條、降低金融杠桿將作為監管重點得到長期堅持。

我們的判斷。基于以上的成因探討和前瞻分析,我們得出以下結論:第一,本輪M2增速放緩源于三大趨勢性因素。M1增長重回經濟基本面、金融去杠桿深化、資金“脫虛入實”共同引致了5-6月的M2增速驟降,并將推動M2增速的長期低迷。第二,“減速增質”將成為M2增長的新常態。本輪M2的增速放緩,伴隨著貨幣供應質量的相對上升,沖銷了固定資產投資減速的負面影響,對中國經濟的中長期作用趨于中性。因此,M2的“減速增質”將與中國經濟的“減速增質”相伴共生,與現有宏觀政策搭配相互支持,繼而成為新的常態。有鑒于此,我們判斷,至2017年末,M2增速將長期保持低位振蕩勢態,在9.5%的中樞水平附近波動。

2017年5-6月M1、M2同比增速下降且“剪刀差”收窄

2017年5-6月M1、M2同比增速下降且“剪刀差”收窄 2017年1月至今M1增速重返經濟基本面

2017年1月至今M1增速重返經濟基本面 2016年下半年至今M2增長中樞下移且偏重非金融部門

2016年下半年至今M2增長中樞下移且偏重非金融部門(本文作者介紹:工銀國際研究部主管,首席經濟學家。研究領域為全球宏觀、中國宏觀和金融市場。)

責任編輯:賈韻航 SF174

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。