文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 黃志龍

雖然貸款基準利率維持不變,但在貸款利率已經基本市場化的環境下,隨著資金成本的上升,商業銀行必然會通過貸款利率上浮的方式來上調按揭貸款利率,可以預計,二季度和今年下半年按揭貸款利率將呈現加速上升趨勢。

最近一段時間,房貸利率上調成為焦點新聞,有媒體曝出北京針對首套房的按揭貸款利率上浮10%,這顯然與鼓勵剛性需求的房地產調控精神不相符。

我國利率市場化在最近幾年才完成,還沒有經歷一個完整的利率波動周期。在利率市場化環境下,影響房屋按揭貸款利率的關鍵因素是什么?未來房貸利率將怎么走?筆者從美國、日本等國的實踐經驗中找到了一些啟示。

美日韓房貸利率的主導因素是什么?

討論美國按揭貸款利率,相信很多人會認為美聯儲基準利率無疑是主導力量。然而,美聯儲基準利率為短期政策目標利率,個人按揭貸款利率是長期貸款利率,毋庸置疑,前者是后者的基準,但在實際市場運行過程中,二者波動的軌跡重疊性不高,相關性也不十分緊密。

例如2008年以來,美聯儲基準利率持續降至歷史低位,抵押貸款利率也階梯式下行。然而,2013年二季度抵押貸款利率曾有過較大幅度的上升,但聯邦基金利率并沒有變化(參見下圖)。可見,抵押貸款利率的中期波動與美聯儲基準利率波動并沒有必然的關系。

衡量美國資金市場長期利率最好的指標,無疑是美國十年期國債收益率。從長周期來看,美國抵押貸款利率與十年期國債收益率幾乎是同步波動,前者高于后者的幅度(二者利差)始終在1.7個百分點左右。

當然,這其中也有例外——2008年7月至2009年2月金融危機最嚴峻時期,大量避險資金進入美國長期國債市場,拉低了美國國債收益率,期間美國抵押貸款利率與十年期國債收益率的利差一度達到3%(參見下圖)。由此可見,在經濟平穩運行時期,抵押貸款利率與十年期國債收益率幾乎是同步波動。

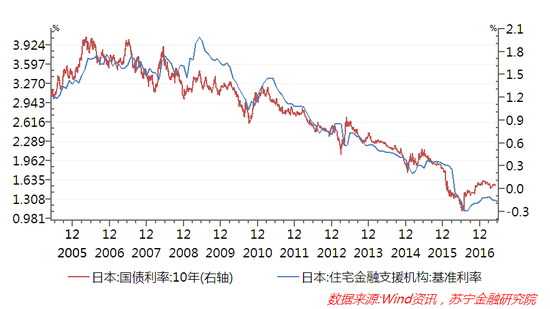

同樣,日本個人按揭貸款利率也與十年期國債收益率走勢幾乎重疊,前者高于后者大約1-1.4個百分點,同樣也只有在2008年金融危機期間,二者利差一度達到2.5個百分點。由此可見,在利率高度市場化程度的日本,房貸利率與十年期國債收益率的同步性較高。

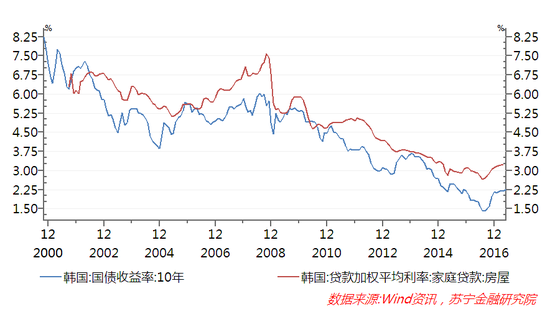

在韓國,按揭貸款利率和十年期國債收益率的同步性也較高,二者的利差一直保持在1個百分點左右(參見下圖)。

中國房貸利率上升才剛剛起步

把視線拉回到國內按揭貸款利率變化。自2008年有統計數據以來,我國個人按揭貸款利率變化趨勢與十年期國債收益率變化大體一致,但二者同步性遠不及住房金融和貸款利率完全市場化的美國和日本(見下圖)。

個中原因可能有兩方面:其一,中國利率市場化于2015年10月才基本完成,還沒有經歷一個完整的利率波動周期;其二,中國按揭貸款利率長期受中央房地產調控政策的影響,首套房、二套房等按揭貸款利率折扣幅度主要受中央房地產調控政策主導,這必然導致商業銀行自主確定房貸利率的市場化程度不高。

然而,這一狀況在本輪房地產調控過程中已悄悄發生變化,近期北京等一線城市按揭貸款利率不斷上升,特別是部分商業銀行針對首套房按揭貸款利率上升至1.1倍或1.2倍,這顯然與監管部門支持和鼓勵首套房需求的政策精神不符,但卻可能意味著由商業銀行自主確定按揭貸款利率的市場化時代真正來臨。

從媒體披露信息看,北京地區率先上調首套房按揭利率至基準利率1.1倍的是北京銀行和民生銀行,中信銀行則直接將首套房貸利率上浮20%;在上海地區, 6月5日民生銀行的房貸部門召開會議,首套房按揭貸款執行利率不得低于基準利率的1.1倍;廣州地區,中信銀行首套按揭利率上浮5%,民生銀行實行1.1倍的首套利率,浦發銀行實行1.2倍的首套利率。許多商業銀行受負債端成本上升和貸款額度限制,優先考慮開展高利率客戶業務,高利率客戶放款時間也明顯短于低利率客戶,這已成為行業內公開的秘密。

從數據上來看,今年一季度末全國金融機構個人住房貸款加權平均利率已經上升到4.55%,環比去年四季度末微幅上升0.03個百分點,然而十年期國債收益率自去年四季度以來從2.67%上升到今年5月末的3.66%,整整上升了1個百分點,一年期SHIBOR利率和一年期貸款基礎利率(LPR)已經出現倒掛。

雖然貸款基準利率維持不變,但在貸款利率已經基本市場化的環境下,隨著資金成本的上升,商業銀行必然會通過貸款利率上浮的方式來上調按揭貸款利率,可以預計,二季度和今年下半年按揭貸款利率將呈現加速上升趨勢。

按揭貸款利率上升對房價意味著什么?

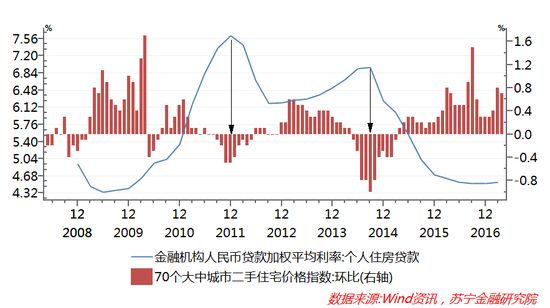

自2008年以來,我國房地產市場價格經歷了多個波動周期,雖然主導房價波動周期的是限購、限貸等調控政策,但每一輪調控的收緊或放松,都伴隨著按揭貸款利率的上升或下跌。例如,2011年按揭貸款利率上升周期中,房價漲幅不斷下滑,至2011年末按揭貸款利率達到峰值,房價絕對水平出現連續大幅下降;在2014年加息周期中,房價漲幅也伴隨著按揭利率達到峰值而跌至谷底(參見下圖)。

2015年下半年啟動的本輪房價上漲周期,按揭貸款利率持續不斷下行無疑起到關鍵作用。當前,隨著按揭貸款利率觸底反彈,并且可能在二季度和下半年加速上升,房價持續下臺階也將成為必然趨勢。

(本文作者介紹:蘇寧金融研究院宏觀經濟研究中心中心主任、高級研究員。)

責任編輯:賈韻航 SF174

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。