文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 盛松成 龍玉

當前我國外匯儲備充足,為我國對外投資創造了有利條件。對外投資也有利于更高效地配置國民財富。此外,隨著人民幣國際地位提高,我國對外匯儲備的依賴性和維持較大規模外匯儲備的必要性都會下降。

中國外儲余額足以滿足預防性需求

中國外儲余額足以滿足預防性需求“新常態”下,我國經濟發展呈現出新的特征。從內部看,經濟增速換擋、內需逐步釋放。中國擁有廣闊的國內市場空間、為數眾多的人口,地域差異較大,釋放內需為未來中國經濟增長提供了新的投資機會。

從外部看,我國正從貿易大國向對外投資大國轉變。中國企業“走出去”、“一帶一路”倡議的實施和對外投資的進程有所加快,國內居民亦有著對國外資產配置的切實需求。隨著經濟和匯率企穩,我國又將迎來人民幣國際化和資本項目開放的新的歷史機遇。

當前我國外匯儲備充足,為我國對外投資創造了有利條件。對外投資也有利于更高效地配置國民財富。此外,隨著人民幣國際地位提高,我國對外匯儲備的依賴性和維持較大規模外匯儲備的必要性都會下降。我國持有的外匯儲備規模也應與經濟發展所處的階段相適應。

一、從貿易大國向對外投資大國的轉變

我國曾經是外資凈流入的國家,而目前我國對外直接投資已經超過同期吸引外資規模,逐步進入對外輸出資本的新階段,從貿易大國向對外投資大國轉變。

第一,作為全球貿易大國,中國已經是貨物貿易最大出口國和第二大進口國,占世界貿易的份額很難再提高。2015年中國貨物出口占全球的13.8%,較2000年提高了10個百分點左右,比外匯儲備排名第二的日本高10個百分點。中國經常賬戶差額與GDP之比為2.1%,較日本高1.3個百分點;我國國際貿易與GDP之比為22.3%,比日本高3.4個百分點。

第二,隨著經濟增速換擋,投資回報率有所下降,我國對外資的吸引力難以再達到以往的水平。1990-2007年,我國FDI與GDP之比從0.97%上升到4.4%;而2008年國際金融危機以來,FDI相對于GDP的規模總體趨于下降。2015年,FDI與GDP之比回落至2.27%。

中國從對外貿易大國向對外投資大國的逐步轉變,是很多發達經濟體曾經走過的道路。對外投資也與一個國家所處的經濟階段密切相關。以2010年美元不變價計算,1978年,我國人均GDP僅308美元,屬于最貧窮的國家之一,無從談及對外投資。

中國在改革開放后經歷了高速增長, 20多年來的絕大多數年份中,我國國際收支平衡表的貿易項和投資項呈現“雙順差”的局面。在外匯儲備不斷增加的同時,外匯儲備管理的壓力也比較大。相關理論研究表明 ,隨著經濟持續發展和企業優勢積累,人均GDP在4750美元以上的國家對外凈投資一般為正值。2015年,我國人均GDP已超過6000美元,同年,我國對外投資流量達1456.7億美元,超過吸引外資規模。2014年下半年至2016年末,我國對外直接投資流量累計高達4670億美元左右,是同期金融賬戶累計凈流量的3.5倍。

此外,中國的對外金融資產主要集中在政府部門,以外匯儲備為主,而非政府部門的財富主要以國內資產為主,確實有增加海外資產配置的需求。從對外資產的結構來看,截至2016年末,外匯儲備占我國對外資產的近一半(47.9%);相比之下,日本居民部門則持有80%以上的對外凈資產。因而我國居民部門有較大的海外資產配置需求。2016年,通過QDII、RQDII和港股通等對外證券投資凈增加近1000億美元,比2015年多增約30%;存貸款和貿易信貸等資產凈增加3000億美元左右,同比多增約1.5倍。G20國家私人部門持有對外資產與GDP之比平均達到124%,以此為參照,則中國居民逐步增加對外資產仍有較大空間。截至2015年末,我國私人部門持有的對外資產與GDP之比僅為25.9% 。

二、人民幣國際化的基礎和前景依然向好

第一,我國經濟實力已躋身世界前列,綜合國力是國家信用最好的背書。截至2015年,中國經濟總量占全球的15%,為世界第二大經濟體,對世界經濟的貢獻率達33.2%,當前經濟增速仍然遠高于世界平均水平。并且,我國的經濟改革還將釋放更多潛力,無論對內還是對外,都具備很有價值的投資機會。從內部看,中國擁有廣闊的國內市場、為數眾多的人口,地域差異較大,釋放內需為未來中國經濟提供了新的增長點;從外部看,中國企業“走出去”、“一帶一路”倡議實施和對外投資的進程有所加快。

第二,人民幣已成為國際儲備貨幣之一。今年一季度末,國際貨幣基金組織(IMF)首次披露了人民幣外匯儲備持有情況。在IMF的官方外匯儲備貨幣構成(COFER)季度調查中被單獨列出的幣種往往被公認為儲備貨幣。截至2016年末,各國持有的外匯儲備中,人民幣儲備約合845.1億美元。根據IMF于2014-2015年度開展的調查,持有人民幣資產的國家數量較2011-2012年度有所上升,與持有瑞士法郎作為儲備資產的國家數量相當。

第三,人民幣匯率形成機制正逐步向更加市場化的方向發展。2017年中央經濟工作會議和《政府工作報告》都強調要增強匯率彈性、堅持匯率市場化改革方向。打破人民幣單邊預期,實現匯率雙向波動,在一定程度上增加了我國經濟應對外部沖擊的彈性,有利于保持人民幣在全球貨幣體系中的穩定地位。根據國際清算銀行(BIS)最新公布的三年度調查,人民幣在全球外匯市場的交易量有所增加。截至2016年4月,人民幣日均成交量從三年以前的1200億美元,升至2020億美元,在全球外匯交易中的占比提高至4%,較先前的2%提高了2個百分點。

第四,隨著資本項目開放逐步推進,近年來我國債券市場對外開放度不斷提高,人民幣跨境使用的主體正在由傳統工商企業向境外主權機構、境外個人等各類主體拓展。

三、我國外匯儲備充足

我國外匯儲備在經歷了改革開放之初的艱難積累期后,從20世紀90年代起開始迅速增長。2001年,我國加入世貿組織,當年外匯儲備超過2000億美元。在我國成為“世界工廠”的過程中,外匯儲備大量增加。2006年,中國超越日本成為外匯儲備第一大國,當年貨物和服務凈出口對GDP的貢獻率高達15.1%,外匯儲備達到10663.4億美元。

國際金融危機爆發后,在外需疲弱的情況下,中國經濟依然保持較高速度的增長,2009-2014年GDP增速的均值達8.8%。2009年4月中國外匯儲備首次突破2萬億美元,2011年3月超過3萬億美元,并于2014年6月達到3.99萬億美元的歷史峰值,較五年前(2009年)翻了一番。自2014年下半年起,我國外匯儲備規模開始下降。2015年,我國外匯儲備減少了5126.56億美元。2016年下半年以來,我國外匯儲備連續數月下降,2017年2月,我國外匯儲備結束了長達7個月的連續下降。2017年3月末,外匯儲備余額恢復至30090.9億美元,環比繼續增加39.6億美元。

我國的外匯儲備規模,無論是曾經的快速增長,還是近年來的下降,都是與我國經濟發展階段相適應的正常現象。由于外匯儲備本質上是國家信用的背書,不斷積累外匯儲備可以滿足進口和穩定金融市場的需要,而隨著人民幣國際化程度提高,我國對外匯儲備的依賴性還可能進一步下降。

從外匯儲備的絕對規模和國際上通常的標準來看,我國外匯儲備都是充足的。

1、我國外匯儲備規模世界第一

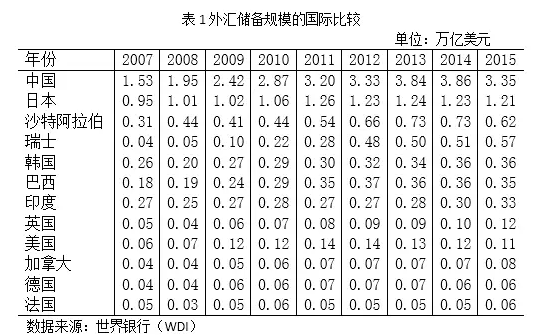

從外匯儲備的規模看,截至2015年底,排名前五的國家分別是中國、日本、沙特阿拉伯、瑞士和韓國。作為外匯儲備規模最大的國家,我國外匯儲備余額約占全球的30%,分別是排名第二位的日本和第三位的沙特阿拉伯的2.8倍和5.4倍,是印度、巴西的近十倍。而作為目前全球經濟體量最大的國家,美國的外匯儲備規模則剛剛超過1000億美元。

我國長期穩定的經常項目順差仍然是外匯儲備增長的基礎。2016年,我國經常賬戶順差2429億美元,其中,貨物貿易順差4852億美元,服務貿易逆差2423億美元。此外,不斷增加的對外投資所帶來的投資回報在日后也將成為國際收支順差的新來源。2015年我國對外直接投資流量躍居全球第二,創下了1456.7億美元的歷史新高,占全球流量份額的9.9%,同比增長18.3%,金額僅次于美國(2999.6億美元),首次位列世界第二(第三位是日本的1286.5億美元)。2016年,我國對外直接投資凈增加2112億美元,較上年多增12%。

2、外儲余額足以滿足我國的預防性需求

進口支付能力(Import Cover)和短期外債償還能力(外匯儲備/短期外債余額)是度量外匯儲備充足性的兩個經典指標。進口支付能力指標對于資本賬戶開放度不高的國家來說較為適用。短期外債償還能力對于應對危機十分重要,適用于新興市場國家。

從進口支付能力來看,截至2016年底,我國外匯儲備可以支持22.8個月的進口,遠高于國際警戒標準(3-4個月)。從短期外債償還能力來看,截至2016年底,我國外匯儲備是短期外債(本外幣)的3.2倍,而國際警戒標準為不低于1倍。

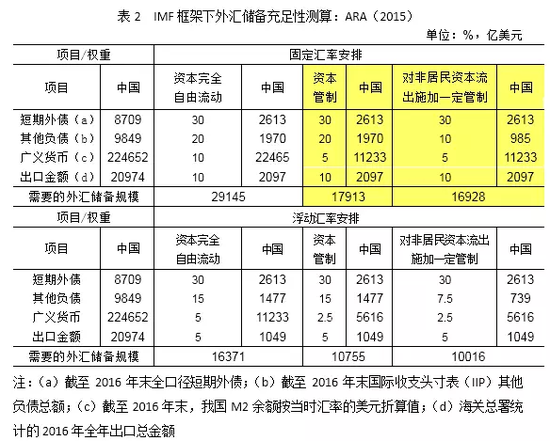

國際貨幣基金組織(IMF)也給出了評估外匯儲備充足性的分析框架,在這一框架下,外匯儲備的充足性標準要視不同經濟體的具體情況而定,合意的外匯儲備規模與一國的經濟金融結構有關。對于新興市場國家而言,綜合考慮出口額、短期外債、其他負債和廣義貨幣,并賦予上述四項不同的權重(可根據資本賬戶開放程度和匯率安排等對權重進行一定調整),來衡量外匯儲備的充足性,以應對出口收入下降、債務展期風險和資本外逃等風險。

表2的測算結果給出了不同情形下,我國所需要保有外匯儲備的合理規模,這一結果可以作為我國外匯儲備充足性的情景分析。綜合考慮我國當前的經濟狀況和金融安排,我國外儲合意規模大約在1.6萬億—1.8萬億美元左右,換言之,我國當前外匯儲備相當于IMF標準的170.0%-177.8%。此外,未來人民幣匯率彈性將進一步提高。在浮動匯率安排下,我國所需要保持的外匯儲備規模還將進一步下降。

外匯儲備的合理規模至今依然是一個充滿爭議的話題。因為除了滿足預防性的需求之外,也需要考慮持有外匯儲備成本。Jeanne 和Rancière(2006)將持有外匯儲備的益處、機會成本以及風險厭惡程度等因素進行綜合考慮,試圖確定合理的外儲水平。初步的研究結果表明,對于大部分新興市場國家,最優的外匯儲備規模大約需要覆蓋短期外債的80%-100%與一國的經常賬戶赤字的總和,或需要滿足基于IMF框架的合意外儲規模(ARA EM metric)的75%-150%。根據這一標準,則我國所擁有的外匯儲備完全能滿足需要。

四、妥善管理和運用外儲,促進我國對外投資

妥善運用和管理外匯儲備、合理配置對外資產,是事關國民福利的大事。由于保持流動性的需要,持有外匯儲備的收益不可能很高。據有關部門統計,我國的對外資產收益率只有3%左右,而對外負債的收益率有6%左右 。超過需要的外匯儲備還面臨較大的匯率風險。因此,維持過高的外儲規模不利于國民財富的增加,應考慮將外匯儲備用于支持我國的對外投資,并重新審視我國外匯儲備規模的合理性。

隨著人民幣越來越多地用于國際支付 ,加之我國已開始實行意愿結售匯,我國的貿易順差越來越多地表現為由居民部門持有的對外資產。此外,我國的外匯儲備也將用于支持我國企業進行海外投資與并購。外匯儲備用于成立如亞投行、絲路基金等多邊金融機構和基金,也會使外儲余額下降。當然,這部分資產仍然屬于中國政府的“彈藥庫”,或者稱為“影子外儲”。

盡管外匯儲備積累有所放緩,我國的對外資產卻在向更有效率的配置方式轉變。正如樊綱所言,“外匯儲備下降并不意味著美元流出了中國,而是留在了商業銀行的賬戶上,這意味著,中國官方的外匯儲備減少了,但中國的商業銀行可以用這些美元去投資高收益的債券等其他金融資產。”這一配置方式的轉變也有利于改善我國對外資產負債錯配嚴重的問題,使居民部門的資產負債表更加健康。

過去兩年來,我國銀行業和非金融企業部門經歷了資產負債表的調整,短期外債余額大幅下降。從表3可以看出,外匯儲備規模下降的同時,我國居民部門的對外凈資產是增加的,且增加的規模大于外匯儲備下降的規模。

最后,關于外匯儲備的合意規模,參考國際上通常的標準,支持3-4個月的進口僅需要我們當前外匯儲備量的不到五分之一,即不到6000億美元;從滿足短期外債償還需求的角度,截至2016年底,我國短期外債余額8709億美元,需要的外匯儲備亦不到10000億美元;根據IMF評估外匯儲備合適水平的框架,對短期外債、其他負債、廣義貨幣和出口規模加權計算,我國合適的外匯儲備下限應不低于1.6萬億美元。因此,我們當前持有的外匯儲備遠遠多于需要。當然,考慮到我國的國情、產業結構,我國在世界經濟金融體系中的地位,以及人民幣國際化的進程,我國的外匯儲備應該高于這一國際標準,但也不是越多越好。

總之,需要重新審視我國外匯儲備規模的合理性,更科學地持有對外資產,更高效地配置國民財富。

(本文作者介紹:中國人民銀行參事、中歐國際工商學院兼職教授。)

責任編輯:鄭洋洋

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。