文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 王漢鋒

周期性政策工具作用空間不大、對市場邊際的幫助可能也不會很大,唯有方向正確而堅定、力度有力的改革框架才能夠扭轉目前市場對中國相對悲觀的預期,才能夠降低目前正在上升的風險溢價。

改變股市悲觀預期只能靠改革

改變股市悲觀預期只能靠改革昨天A股的走勢讓很多投資者再次大跌眼鏡。早盤還有一些投資者在討論抄底博取反彈機會,但A股在早盤沖高后回落,全天上證指數下跌2.42%,收在3000點指數關口之下,創業板指數下跌4.09%,兩市成交收縮至5176億。

我們快評如下:

多方因素交織下的下跌。盡管人民幣匯率近日有暫時企穩,但在中國增長前景不明的情況下,其中期趨勢仍不明朗、經濟增長前景近期也無明顯改善跡象、大股東股份解禁壓力仍在,外圍趨勢也存在不確定性,這些因素仍在限制A股的反彈。而且整體上看,A股除了少數大盤股之外,即使在下跌之后,估值依然偏高的個股論數量依然是大多數。

在股份供給增加的預期之下,估值仍面臨壓力。在去年年底市場討論“資產荒”、“錢多”等問題之時,我們與市場觀點最大的差別就在于,我們認為2016年市場流動性邊際改善會大幅小于過去兩年,這使得A股的估值很難繼續擴充。這也是我們對2016年市場走勢不樂觀的主要原因之一。到目前為止,雖然市場已經快速下跌了較多,市場也可能會出現階段性反抽,但這些因素依然是成立的。

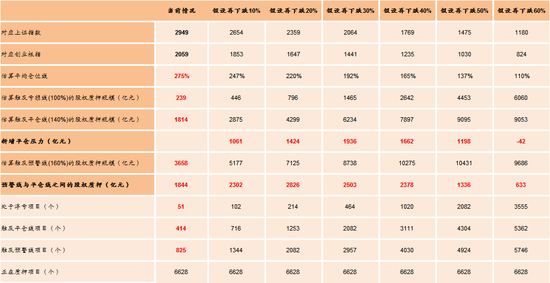

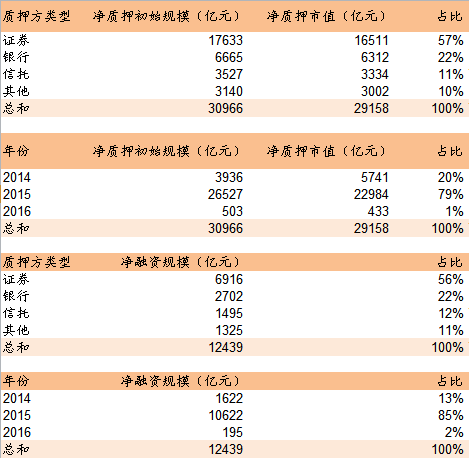

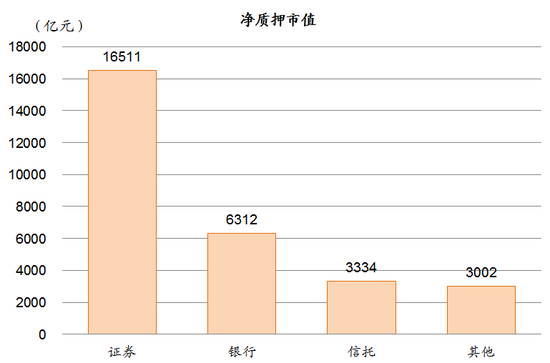

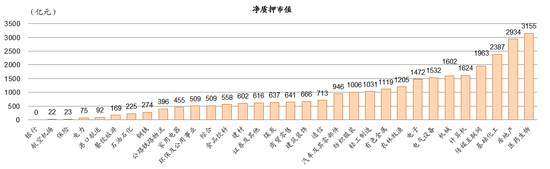

值得關注的新情況。一個是股權質押的情況(如下圖所示),一個是融資風險開始浮現,還有就是大股東的減持。目前隨著市場的調整,股權質押的風險也在局部暴露。雖然整體風險暫時可控,但一些個股已經開始暴露風險,融資平倉的風險也在開始顯現。

圖:當前觸及理論質押警戒線、平倉線情況

圖:當前觸及理論質押警戒線、平倉線情況 圖:質押市場概況

圖:質押市場概況

而近期大股東宣布通過大宗交易減持的案例非常活躍,這也在一定程度上加劇悲觀的氣氛。綜合這些情況來看,以及考慮到A股累計下跌的幅度,我們不排除A股在未來幾個交易日出現反彈的可能,但反彈的持續性和高度需要更深層次的積極因素配合。

還有什么可以期待? 窮則思變。2010年至今中國經濟增長是持續下滑的,2010-2013年A股的逐級下跌與增長趨勢相吻合,而2014-2015年盡管增長趨勢是在繼續下滑,但市場表現卻與增長走勢相背離,這其中最核心的支持因素就是政策放松的預期以及實際的大幅放松。到了目前,政策寬松程度已經接近甚至超越歷史最寬松的時期,周期性放松政策的空間已經大幅減小,市場可以預期的扭轉趨勢的因素相比兩年前已經明顯減少,而且當前還有人民幣貶值壓力陰霾存在。在這種情況下,我們還有什么可以期待?

我們認為,周期性政策工具作用空間不大、對市場邊際的幫助可能也不會很大,唯有方向正確而堅定、力度有力的改革框架才能夠扭轉目前市場對中國相對悲觀的預期,才能夠降低目前正在上升的風險溢價。周期性政策工具使用已經基本“窮盡”,唯有鐵下心、迎難而上堅持執行落實正確和體系性的改革框架,中國才可能渡過當前的挑戰。

可能性有多大?我們認為不能完全排除這種可能性,但目前仍需要持續觀察。如果當前中國能夠面對困難,貫徹和執行一攬子改革框架,包括土地、戶籍、財稅、國企以及社會保障體系等五大方面的綜合性和體系性的改革方案,這將是涉及到幾億人口的大事,不僅將糾正當前存在的制度性扭曲、不公,而且能夠激發個體和增長活力,力保中國在未來5-10年內再次實現中高速的持續增長。2015年年底的中央經濟工作會議已經或多或少地涉及到這些問題,未來我們需要持續觀察政策與改革的動向,是否在朝著這個方向演進,這是我們能夠對中國市場變得持續樂觀的條件。

(本文作者介紹:在中金和高盛等金融機構從事市場和經濟研究。)

本文為作者獨家授權新浪財經使用,請勿轉載。所發表言論不代表本站觀點。

責任編輯:賈韻航 SF174

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。