文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 郭磊

2013年之后實際增速一直震蕩向下,最近三個季度持平。這種持平并非是“L型”的證據,實際上中國實際增速一路下行以來,大致在7.7附近三個季度,在7.0附近三個季度,6.7附近三個季度。當前的6.7包含著地產和汽車明顯的高位透支,未來將進一步回歸。

目前并非L型的一個最終底部

目前并非L型的一個最終底部GDP名義增速正在回升,這是我們理解2016及2017年經濟邏輯的一條主線。GDP實際值與名義值的區別極為關鍵,卻易被混淆。從GDP 名義增速來看,并沒有什么“經濟橫著走”,2015 Q3 的5.9基本上是這輪周期底部,此后四個季度名義增速分別為6.1、7.2、7.3、7.8,我們估計2016年Q4應會進一步升至8.0左右。GDP名義增速回升對我們理解2016年資產價格表現至關重要,并將繼續影響2017年部分時段。

2017年可能會面臨實際GDP的進一步小幅回歸。預計實際GDP進一步小幅回歸。我們判斷明年經濟下拉力量是地產銷售和汽車產銷;上拉力量是出口;中性因素是基建和地產投資。

引論:目前并非L型的一個最終底部。2013年之后實際增速一直震蕩向下,最近三個季度持平。這種持平并非是“L型”的證據,實際上中國實際增速一路下行以來,大致在7.7附近三個季度,在7.0附近三個季度,6.7附近三個季度。當前的6.7包含著地產和汽車明顯的高位透支,未來將進一步回歸。

判斷一:地產銷售的回落明年二季度傳遞至工業端。從過去四輪周期來看,從地產銷售傳遞到工業端,一般是5-7個月。2016年Q1的地產銷售潮帶來Q3開始的經濟脈沖;而隨Q3的最后一輪銷售潮的過去,2017年Q2工業端將感受到壓力。

判斷二:汽車產銷將回歸正常化,對GDP貢獻減弱。在地產周期、行業政策的綜合影響下,汽車產銷2016年處于高位。2017年大概率回歸常態,這將帶來汽車系對于GDP貢獻下降。

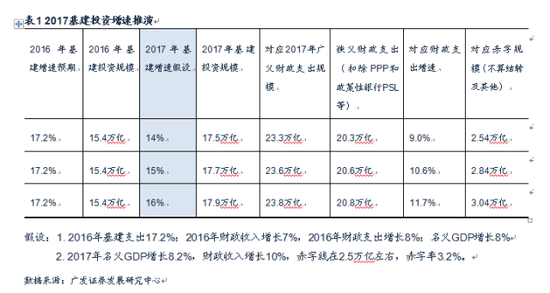

判斷三:寬財政穩貨幣導向下,基建投資仍將相對高位。GDP6.5%對應的FAI增速大致不低于8%(2016年約為8.3左右,截至10月)。如果我們按制造業5%(2016年3.1%)、房地產4%(2016年6.6%)來看,基建需要在15%左右。我們的測算顯示財政支持這一增速問題不大(表1)。

表1

表1判斷四:調控陰影與供給修復:地產投資低位均衡。關于地產投資的三個事實是:投資彈性在變小;銷售滯后影響新開工;2016年土地供應和新房庫存偏低。綜合來看,我們判斷2017年地產投資將低位均衡,投資不會太高,但亦不致太差。

判斷五:貿易和航運復蘇元年,出口將好于今年。我們判斷全球貿易和航運可能會迎來一輪修復周期,主要理由如下:第一,全球貿易過去60年中大致呈現周期性特征,2015-2016年處底部區域。第二,貿易周期經驗上同步于制造業周期,中美已出現制造業景氣修復趨勢;第三,匯率調整是后危機時代貿易修復的前提,包括人民幣在內的匯率均已有相當幅度調整;第四,航運業呈現出產業周期底部的特征。

判斷六:實際GDP大約在6.5-6.6左右。我們判斷實際GDP將繼續小幅放緩至6.5-6.6左右。在過去的六年中,GDP每年都在回落。加速度穩定的實際GDP增速回落已作為趨勢性price-in在現有資產定價中;名義GDP的變化反而更重要。

判斷七:關于本輪名義GDP周期節奏的推演。我們假設未來會按照經驗規律補庫存4個至5個季度(持平于2013年或者略強,表2),則庫存頂部會位于2017年Q3初或2017年Q4初,GDP名義增速頂部可能是2017年Q1或2017年Q2。

2017年同時會面臨中周期通脹中樞的抬升。從CRB和豬肉的基數看,一季度可能會形成一個同比高點;二季度放緩。然而更為值得關注的是中周期的通脹趨勢,即過去三年通縮,未來三年再通脹。偏低的油價可能是新漲價因素中的一個重要環節。從主要制造業國家(OECD)的產出缺口來看,產出缺口收窄的趨勢亦將對應通脹率的回升。中國很難例外,從經驗數據來看,中國通脹與OECD通脹具有很高的同步性。

政策:在美元加息周期中如何維持廣義利差是一個核心考量。匯率和資本流動與三因素有關:購買力平價,利率平價,風險溢價。在人民幣升值時代利差并不重要,人民幣資產自帶吸引力;但在貶值時代,利差成為一個現實約束。以中美10年期國債收益率為例,利差底部是0.49(分別是人民幣匯率壓力最大的年初匯災時期和11月第三周),當前是0.6,如美聯儲一次加息出現,則利差又回底部,匯率壓力會再度加大。所以我們不難理解對政策來說,維持一定程度通脹和資產泡沫來維持廣義利差是政策必然選擇,利率上行對政策來說壓力減輕,所有的政策邏輯都要從這個線索考慮。我們判斷財政難緊,貨幣難松。“寬財政、穩貨幣、穩匯率、調結構”將是一基本導向。

改革:預計供給側力度調整,關注十九大年份其他紅利。供給側改革將會繼續,但這輪去產能可能低估需求反彈,明年在節奏和力度上料將放緩。2017年是政治經濟周期關鍵一年,更為實質性的改革要到十九大之后,但階段性制度紅利釋放抬升風險偏好的邏輯隨時存在。我們建議關注十三五時間表推動下的國企改革,人口流動和樓市調控壓力所推動的戶籍制度改革,及歐美新保守主義抬頭所推動的一帶一路。“全面二孩”政策對生育率的影響在2017年將會加速呈現,并帶來預期差。

權益:關注被供給端線索掩蓋的需求端線索。供給收縮是2016年權益市場的主線之一,但需求端線索其實一直都存在。如果我們以發電耗煤增速作為經濟景氣度的影子指標,我們會發現今年以來CRB工業原材料指數主要部分,甚至主要資源股股價在拐點和斜率上均與它高度相關,市場是極為有效的。

所以從需求端來看,經濟名義增速的變化是我們理解權益市場表現的一個線索。工業企業盈利將與經濟名義增速一致,于2017年Q1或Q2見頂,具體則取決于本輪主動補庫存是三個季度還是四個季度。

從宏觀邏輯來看,利率抬升會對估值形成一定壓制;但在經濟名義增速改善和中周期再通脹過程中,有幾類行業會面臨基本面修復。一是盈利伴隨經濟名義增速修復的;二是受益于未來幾年的再通脹周期的,三是受益于外需的逐步好轉的。

資產價格表現會領先于基本面。2016年的權益市場表現驗證了我們去年的判斷,即經濟從加速變壞向減速變壞變化的點就是市場底;那么,經濟從加速變好向減速變好的點(復蘇脈沖的加速度放緩的時點)將會是基本面角度的市場頂。

債券:在逆周期的環境中等待。前期報告中我們一再明確提示債市風險。利率本質上由經濟名義增速決定,從長周期來看,全球特別是新興市場名義增速會隨要素紅利的耗散而趨勢性走低,利率總是震蕩下行的;但在經濟脈沖和通脹周期帶來名義增速回升的時段,利率大概率上行,債市就處于逆周期狀態。

我們可以把產成品庫存當作名義增速的影子指標去對標十年期國債收益率,二者在經驗上是高度相關的。這輪周期已補庫存5個月,隨著庫存周期的進一步上升,利率將繼續震蕩回升。利率一般會領先于庫存一個季度不到的時間觸頂。所以如果不考慮中周期的通脹可能性,從短周期角度考慮,債市可能還有兩個季度左右的典型逆周期。

中美利差因素有助于我們判斷上行幅度。本輪利差兩次低點(0.49)都引起了匯率端的強烈反應和利差再修復。美國加息一次可能引發利率上沖3.2。在美國再通脹和利率回升的階段,中國很難是通縮和利率下行。

主要風險因素:不同于我們假設的例外。例外情形之一是新保守主義影響下的歐洲。除意大利外,還有荷蘭、法、德大選。

例外情形之二是美聯儲加息對風險資產影響超預期。盡管市場對聯儲加息有充分預期,但不確定性依然存在。

例外情形之三是還在繼續升溫的房地產調控帶來硬著陸。今年三季度房地產市場已實現第一輪軟著陸;明年一季度則是衡量第二輪軟著陸能否實現的關鍵時段,一些細節尚需進一步觀察。

(本文作者介紹:方正證券首席宏觀分析師。)

責任編輯:賈韻航 SF174

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。