文/新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖專欄(微信公眾號(hào)kopleader)專欄作家 黃志龍 特約作者 石大龍

近期銀監(jiān)會(huì)加碼商業(yè)銀行房地產(chǎn)信貸調(diào)控措施,是前期中央調(diào)控房地產(chǎn)市場(chǎng)的延續(xù),這將從根本上改變房地產(chǎn)市場(chǎng)資金寬松的預(yù)期。由此,房地產(chǎn)市場(chǎng)供銷兩旺、價(jià)格暴漲的階段已然終結(jié),交易持續(xù)低迷、房?jī)r(jià)回落將成為大概率事件。

調(diào)控政策加碼能降房?jī)r(jià)嗎?

調(diào)控政策加碼能降房?jī)r(jià)嗎?近期,銀監(jiān)會(huì)開(kāi)展對(duì)16個(gè)熱點(diǎn)城市的商業(yè)銀行房地產(chǎn)業(yè)務(wù)進(jìn)行專項(xiàng)檢查,引起市場(chǎng)廣泛關(guān)注。此次專項(xiàng)檢查是監(jiān)管部門從房地產(chǎn)市場(chǎng)融資角度進(jìn)一步落實(shí)中央房地產(chǎn)調(diào)控精神,是前期各大熱點(diǎn)城市提高首付比例等限貸政策的延續(xù),也是上交所暫停房企債券融資的又一重要舉措。監(jiān)管部門對(duì)房地產(chǎn)市場(chǎng)融資的嚴(yán)控,將扭轉(zhuǎn)近兩年來(lái)房地產(chǎn)市場(chǎng)資金泛濫的問(wèn)題,在未來(lái)很長(zhǎng)一段時(shí)間房企融資將受到限制。當(dāng)房企資金鏈緊張到一定程度的時(shí)候,房?jī)r(jià)會(huì)降嗎?

房地產(chǎn)信貸為何越來(lái)越緊?

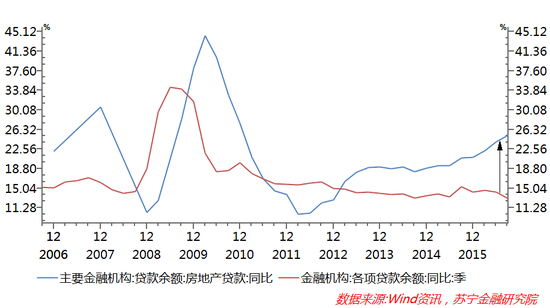

首先,商業(yè)銀行的房地產(chǎn)行業(yè)貸款集中度大幅上升。2015年下半年以來(lái),我國(guó)商業(yè)銀行向房地產(chǎn)市場(chǎng)發(fā)放的兩類貸款——個(gè)人按揭貸款和房地產(chǎn)開(kāi)發(fā)貸款——增速大幅上升。截至2016年三季度末,房地產(chǎn)行業(yè)貸款余額同比增速高達(dá)25.2%,大幅高于同期銀行貸款余額整體增速(13%),前者已接近后者的兩倍,兩者剪刀差持續(xù)走闊(參見(jiàn)下圖)。相應(yīng)地,截至2016年三季度末,商業(yè)銀行對(duì)房地產(chǎn)單一行業(yè)的貸款余額高達(dá)25.33萬(wàn)億元,單一行業(yè)集中度也由2012年6月的前期低點(diǎn)6.42%上升至2016年9月末的8.2%,特別是2016年下半年以來(lái),住戶部門的新增個(gè)人按揭貸款屢創(chuàng)新高,在新增人民幣貸款中占據(jù)主導(dǎo)地位。

圖1

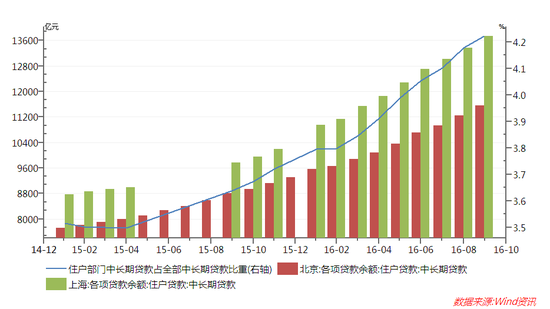

圖1其次,房地產(chǎn)貸款在熱點(diǎn)城市的區(qū)域集中度大幅上升,潛在風(fēng)險(xiǎn)較大。從房地產(chǎn)貸款的區(qū)域集中度看,熱點(diǎn)城市和其他城市的分化十分明顯,特別是熱點(diǎn)城市房?jī)r(jià)的快速上升,導(dǎo)致這些城市房地產(chǎn)領(lǐng)域占全國(guó)房地產(chǎn)貸款的比重大幅上升。以上海、北京兩個(gè)一線城市為例,這兩個(gè)城市住戶部門的中長(zhǎng)期貸款余額占全國(guó)中長(zhǎng)期貸款的比重快速上升——從2015年1月的3.52%快速攀升至2016年9月的4.22%,上漲幅度接近20%(參見(jiàn)下圖)。當(dāng)前,雖然無(wú)法獲得其他熱點(diǎn)城市的居民中長(zhǎng)期貸款數(shù)據(jù),但從實(shí)際交易的熱度看,由于前期限購(gòu)、限貸的政策較少,二線熱點(diǎn)城市居民和投資者加杠桿購(gòu)房的現(xiàn)象較一線城市有過(guò)之而無(wú)不及,其房地產(chǎn)兩類貸款的增速勢(shì)必也顯著高于全國(guó)平均水平。

圖2

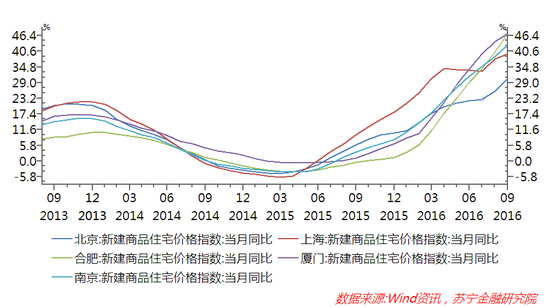

圖2熱點(diǎn)城市貸款集中度大幅上升,加上這些城市的房?jī)r(jià)大幅上漲,使得熱點(diǎn)城市房地產(chǎn)貸款業(yè)務(wù)的潛在風(fēng)險(xiǎn)逐漸積聚。截至2016年三季度末,南京、合肥、廈門等二線城市的新建商品住宅價(jià)格指數(shù)同比漲幅均超過(guò)40%,甚至高于一線城市的漲幅(參見(jiàn)下圖),二線熱點(diǎn)城市的房?jī)r(jià)泡沫和風(fēng)險(xiǎn)大幅提高,商業(yè)銀行對(duì)這些二線熱點(diǎn)城市的房地產(chǎn)業(yè)務(wù)貸款的風(fēng)險(xiǎn)也相應(yīng)上升。

圖3

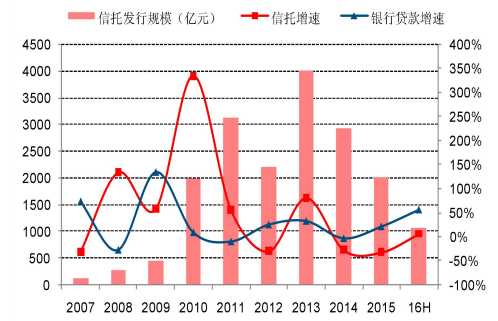

圖3最后,銀行資金通過(guò)理財(cái)和信托等通道大規(guī)模進(jìn)入房地產(chǎn)市場(chǎng)。近年來(lái)銀行存款和理財(cái)資金經(jīng)過(guò)騰挪后,通過(guò)信托、基金以及資管等通道違規(guī)間接進(jìn)入房地產(chǎn)市場(chǎng),這類資金和正規(guī)貸款疊加,將大幅提高銀行資金的風(fēng)險(xiǎn)。2009年以前,我國(guó)房地產(chǎn)企業(yè)融資主要依靠銀行貸款,2009年“四萬(wàn)億”刺激后,銀行信貸采取總量控制方式進(jìn)行管理,銀監(jiān)會(huì)限制銀行貸款投向房地產(chǎn)行業(yè),此后,房企通過(guò)非標(biāo)融資方式變相取得銀行貸款就成為其主要的融資方式,主要通道就是信托、券商、保險(xiǎn)公司、基金產(chǎn)品以及資管產(chǎn)品等。以房地產(chǎn)發(fā)行的信托產(chǎn)品為例, 2010年以后,房地產(chǎn)企業(yè)發(fā)行的信托產(chǎn)品規(guī)模大幅增加,房地產(chǎn)企業(yè)通過(guò)信托等非標(biāo)產(chǎn)品進(jìn)行融資成為一種普遍現(xiàn)象(參見(jiàn)下圖)。

圖4

圖4資料來(lái)源:用益信托網(wǎng),蘇寧金融研究院

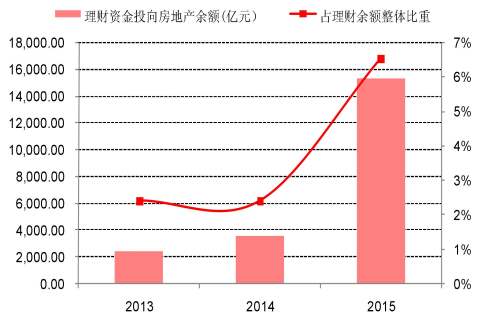

此次銀監(jiān)會(huì)專項(xiàng)檢查的一個(gè)重點(diǎn)是防止銀行資金通過(guò)理財(cái)、資管計(jì)劃等渠道大規(guī)模流入房地產(chǎn)市場(chǎng)。從理財(cái)資金的投向來(lái)看,隨著無(wú)風(fēng)險(xiǎn)收益率下行,相對(duì)安全且收益率較高的房地產(chǎn)行業(yè)成為銀行理財(cái)資金青睞的資金投向,這導(dǎo)致理財(cái)資金投向房地產(chǎn)的比重逐步上升:2015年配置規(guī)模達(dá)到1.54萬(wàn)億元,占比達(dá)到6.5%,較2014年提升4.1個(gè)百分點(diǎn)(參見(jiàn)下圖);2016年上半年投向房地產(chǎn)行業(yè)的理財(cái)資金則達(dá)到2.09萬(wàn)億元,較2015年全年增加了5600億元。

圖5

圖5資料來(lái)源:Wind,蘇寧金融研究院

后市房?jī)r(jià)到底會(huì)不會(huì)降呢?

本次銀監(jiān)會(huì)收緊商業(yè)銀行資金進(jìn)入房地產(chǎn)行業(yè),加上此前上交所收緊房地產(chǎn)債券融資渠道,預(yù)示著持續(xù)近兩年的房地產(chǎn)行業(yè)資金泛濫趨勢(shì)將出現(xiàn)逆轉(zhuǎn)。從歷史來(lái)看,房地產(chǎn)市場(chǎng)作為資金高度密集的產(chǎn)業(yè),這一方向性的轉(zhuǎn)變將根本上改變房地產(chǎn)市場(chǎng)預(yù)期,具體來(lái)說(shuō),主要體現(xiàn)在以下四個(gè)方面。

第一,房企融資將受到限制,“地王”頻出現(xiàn)象或緩解。今年以來(lái),房地產(chǎn)企業(yè)通過(guò)貸款、信托資金、理財(cái)資金等渠道融得大量資金,并通過(guò)夾層融資、資產(chǎn)證券化等方式加杠桿,導(dǎo)致各地“地王”頻出,造成面粉比面包貴的現(xiàn)象,助推房?jī)r(jià)快速上漲。如今,隨著監(jiān)管層對(duì)房地產(chǎn)行業(yè)貸款的檢查、收緊,未來(lái)房地產(chǎn)企業(yè)的融資將受到明顯限制,“地王”頻出的現(xiàn)象將有所緩解。

第二,居民加杠桿的幅度和速度將顯著放緩。根據(jù)中信建投測(cè)算,2016年上半年我國(guó)住房交易杠桿率(按揭貸款和公積金貸款加總)約49%,相比2013年的杠桿率幾乎翻了一番,另外,考慮到部分購(gòu)房首付中包含消費(fèi)貸款等資金,實(shí)際住房交易杠桿率將高于這一水平。相應(yīng)地,居民部門的杠桿水平也創(chuàng)下歷史新高。與此同時(shí),居民部門的收入增長(zhǎng)卻跟不上房貸的增長(zhǎng),這導(dǎo)致按揭貸款所蘊(yùn)含的斷供風(fēng)險(xiǎn)越來(lái)越大。房地產(chǎn)貸款收緊將對(duì)居民部門的加杠桿行為將形成下拉作用,延緩居民部門加杠桿的速度和幅度。

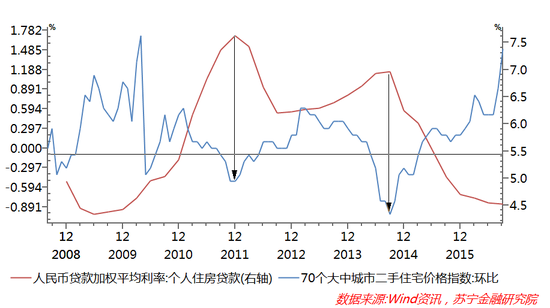

第三,熱點(diǎn)城市房?jī)r(jià)將出現(xiàn)高位回落。房地產(chǎn)貸款政策的收緊,必然表現(xiàn)為個(gè)人按揭貸款利率的回升。從歷史來(lái)看,全國(guó)70個(gè)大中城市的房?jī)r(jià)與貸款利率有著高度緊密的相關(guān)性,2009年6月個(gè)人按揭貸款利率降至歷史低位,房?jī)r(jià)環(huán)比漲幅在10個(gè)月后達(dá)到高點(diǎn)。特別是,當(dāng)按揭貸款利率達(dá)到周期性峰值時(shí),房?jī)r(jià)環(huán)比漲幅幾乎是同步回到周期谷底,如2011年12月和2014年9月(參見(jiàn)下圖)。2016年9月末,按揭利率已接近前期低點(diǎn),穩(wěn)步回升將成為大概率事件,房?jī)r(jià)環(huán)比回落的趨勢(shì)也將基本確立。

圖6

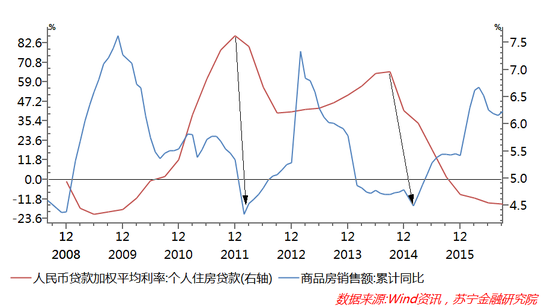

圖6第四,房地產(chǎn)銷售將可能出現(xiàn)萎縮。本輪房?jī)r(jià)的快速上漲被稱為“杠桿上的牛市”。從歷史來(lái)看,按揭貸款利率與房地產(chǎn)銷售也有著顯著的相關(guān)性,利率下降、銷售繁榮成為恒久不變的規(guī)律(參見(jiàn)下圖)。因此,房地產(chǎn)貸款政策的收緊,將對(duì)房地產(chǎn)企業(yè)和居民的融資和加杠桿行為形成明顯的壓制作用,這將對(duì)房地產(chǎn)銷售造成明顯的負(fù)面影響,房地產(chǎn)銷售下滑趨勢(shì)勢(shì)在必行。

圖7

圖7綜上所述,近期銀監(jiān)會(huì)加碼商業(yè)銀行房地產(chǎn)信貸調(diào)控措施,是前期中央調(diào)控房地產(chǎn)市場(chǎng)的延續(xù),這將從根本上改變房地產(chǎn)市場(chǎng)資金寬松的預(yù)期。由此,房地產(chǎn)市場(chǎng)供銷兩旺、價(jià)格暴漲的階段已然終結(jié),交易持續(xù)低迷、房?jī)r(jià)回落將成為大概率事件。

(本文作者介紹:蘇寧金融研究院宏觀經(jīng)濟(jì)研究中心中心主任、高級(jí)研究員。)

責(zé)任編輯:賈韻航 SF174

歡迎關(guān)注官方微信“意見(jiàn)領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見(jiàn)領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見(jiàn)領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼