文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 丁祖昱

昨天10月份房地產行業數據如期出臺,在“去庫存”大方針下,不出意外行業數據各項指標依舊趨好,但大家更關心的,應當還是經歷了“調控潮”之后的熱點城市市場表現。

未來兩月房地產成交可能迎來大滑坡

未來兩月房地產成交可能迎來大滑坡昨天10月份房地產行業數據如期出臺,在“去庫存”大方針下,不出意外行業數據各項指標依舊趨好,但大家更關心的,應當還是經歷了“調控潮”之后的熱點城市市場表現。具體來看:

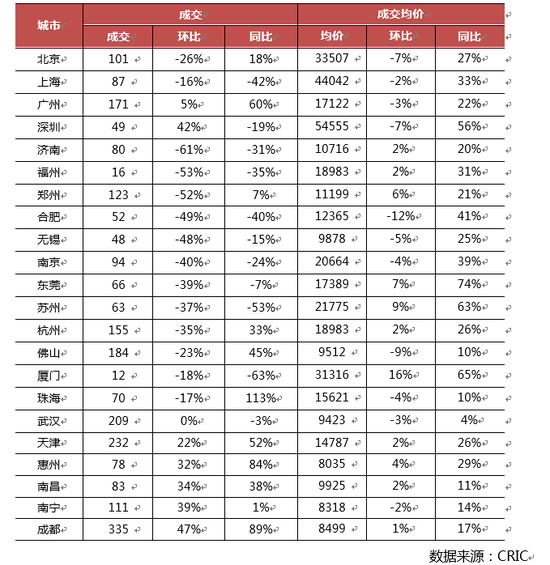

1.一手房成交表現略好于預期。10月份調控城市成交依舊是漲跌互現,在多數城市成交環比下滑的同時,成都、惠州、天津、廣州等市成交同比漲幅卻超過50%。另外南京、鄭州環比跌幅雖然分別為40%和52%,但對比歷史月均成交數據來看,南京94萬、鄭州123萬的成交量也并不低了。

2.房價不再上升,但沒有出現大面積的價格下調。從成交數據來看,各市成交均價也只是在合理范圍內小幅波動。北上廣深成交均價雖然都出現了環比回落,但更多的還是由于高價項目網簽受限所致,真正明顯降價的項目個案仍是少數。

出臺調控政策的重點城市10月成交變化情況

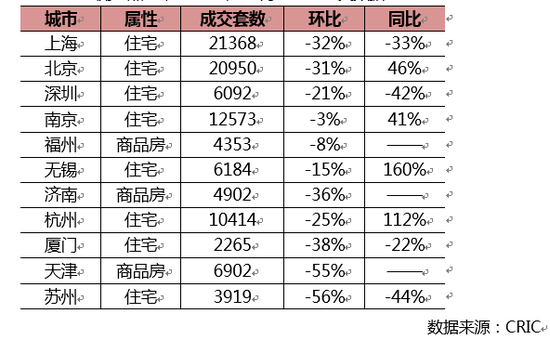

出臺調控政策的重點城市10月成交變化情況3.二手房成交量率先下跌。10月份監測城市二手房成交量全線回落,蘇州市環比跌幅最大,成交套數較9月份減少了56%,上海、北京、深圳三座一線城市環比跌幅都超過20%。

監測重點城市2016年10月二手房成交數據

監測重點城市2016年10月二手房成交數據調控城市10月商品房量價數據之所以好于預期,原因主要有以下五點:

其一,一手房成交數據滯后的影響。很多10月份的成交數據,實際上在9月份已經大定,只是由于備案手續延遲,被“歸入”了10月份的網簽備案數據。如成都9月25,26號的周末有20多個樓盤開盤,其中大多數“日光”,相信有不少成交量就被歸入了10月。

其二,“末班車”效應。10月初剛出臺政策時,不少城市出現了一輪恐慌性的購買,項目也適時“搶割”,不少被限購的急需購買人群希望趕在政策出臺前集中搶購。典型如南昌,10月上旬商品住宅成交4467套,占到了全月成交量的62%。

其三,預售監管促進現有項目銷售。預售證監管的加嚴,導致部分城市出現供應短缺,對企業現有銷售項目反而有了促進作用。

其四,項目定價預期降低。在政策出臺后,不少企業對現有項目加大銷售力度,沒有坐地起價,包括對于新盤定價的心態也更加平和,價格也隨行就市,因此取得了不錯的銷售業績。

其五,政策力度和時間節點的差異。如上海主要是在土拍市場方面的資金調控,對購房者沒有太多新的政策出臺,對市場影響相對有限;杭州是新政出臺時間較晚,在9月份的接連三次調控之后,10月并無新的政策跟進,直至11月初才進一步調高了限貸,10月成交155萬平方米,仍處近年高位;成都是新政力度最“松”,所有人都可再新購一套,10月商品住宅成交335萬平方米,環比大增47%。

以上五項原因保證了10月份成交數據尚可,企業在售項目成交也沒有出現明顯回落。但從最新數據來看,11月市場已經出現了寒流,四季度末房地產市場銷售必將面臨更多挑戰。

第一,二手房市場回落的聯動效應。10月份二手房的成交回落已經率先回落,作為行業先行指標,二手房的回落表明交易活躍度的下降,一定會回過頭來影響一手房市場。

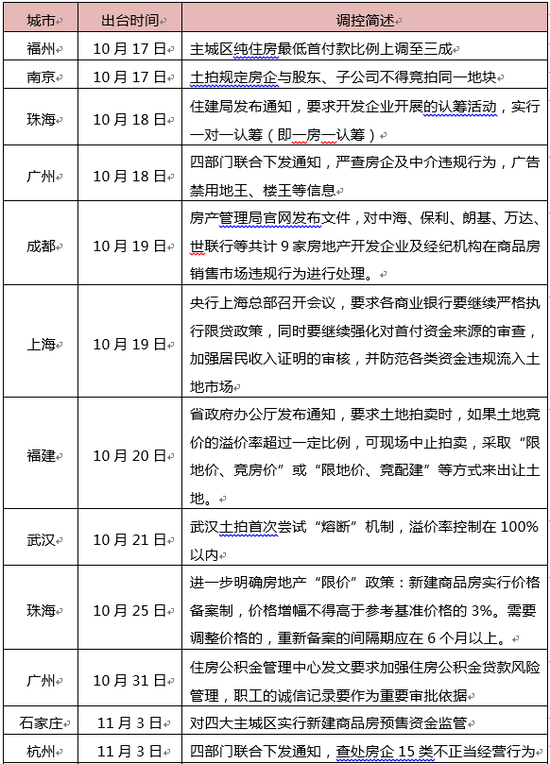

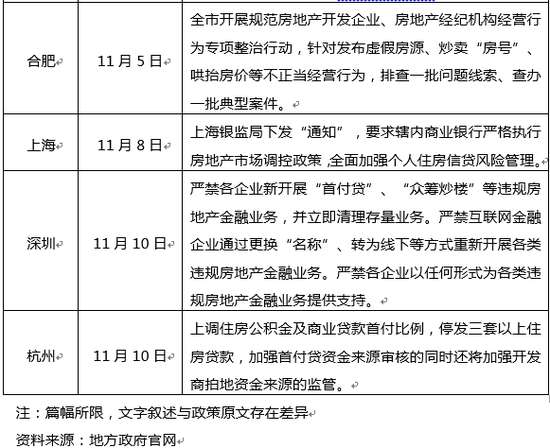

第二,調控力度還在繼續加強,影響也將持續釋放。10月份下旬以來重點城市依舊調控政策頻出,并更多地側重于資金監管、土拍調控等方面。各個渠道傳言來看,政策調控力度也在進一步加強,尤其是對市場秩序的整頓更受重視。

第三,輿論影響會進一步顯現。隨著10月份一二手城市成交月度數據的出臺,輿論報道會更多地描述調控政策的具體成效,也會對客戶消費信心帶來更多的影響。

第四,隨著年關的臨近,資金收緊對市場的影響會進一步深入,企業在銷售、拿地上將更多的受到房貸和開發貸的掣肘。

第五,供應側的影響會進一步到來。10月份重點城市供應已經明顯回落,典型如北上廣深10月份供應量環比下滑均超過5成,“缺貨”現象的進一步蔓延,一定會繼續影響到11、12月的市場成交。

慮及以上行業趨勢,對開發商而言,在當前價格上的快速去化應該是第一要務。對消費者而言,現在也不失為一個好的購房窗口,畢竟受到政府調控的影響,現在已經拿到預售證的項目,大多已經對價格作出了妥協,售價比之前的心理價位低很多。

2016年10月下半月以來重點城市相關調控收緊政策

(本文作者介紹:華東師范大學世界經濟博士生,現任易居(中國)控股有限公司執行總裁。(微信公眾號:dzypls))

責任編輯:鄭洋洋

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。