文/新浪財經(jīng)意見領(lǐng)袖(微信公眾號kopleader)專欄作家 羅思義

全球經(jīng)濟數(shù)據(jù)證明,中國新階段應(yīng)對國際金融危機的措施與效果遠比西方成功。事實也說明,這種成功歸功于中國經(jīng)濟的社會主義性質(zhì)。但這種具有社會主義性質(zhì)的供給側(cè)政策并非西方資本主義國家的開放選項。因此,后者將繼續(xù)經(jīng)歷緩慢增長。

中國應(yīng)對危機的措施優(yōu)于西方

中國應(yīng)對危機的措施優(yōu)于西方為何中國的“供給側(cè)改革”比西方的“半個凱恩斯主義”高效?

國際金融危機以來,全球經(jīng)濟持續(xù)呈嚴重的負面趨勢。主要經(jīng)濟體今年應(yīng)對這輪危機所采取的措施,不外乎兩種方式:中國的“供給側(cè)改革”與西方的“需求側(cè)改革”——后者主要采用量化寬松等貸幣政策,少數(shù)情況下需輔以財政刺激。現(xiàn)在已臨近2016年年底,所以我想借此機會對這兩種方式所帶來的結(jié)果,作一個實質(zhì)性比較 。

全球經(jīng)濟數(shù)據(jù)證明,中國新階段應(yīng)對國際金融危機的措施與效果遠比西方成功。事實也說明,這種成功歸功于中國經(jīng)濟的社會主義性質(zhì)。但這種具有社會主義性質(zhì)的供給側(cè)政策并非西方資本主義國家的開放選項。因此,后者將繼續(xù)經(jīng)歷緩慢增長。

我對全球經(jīng)濟動態(tài)作出的現(xiàn)實結(jié)論是,中國現(xiàn)正推行的“供給側(cè)改革”將繼續(xù)幫助其未來經(jīng)濟表現(xiàn)遠優(yōu)于西方國家。

了解“中國的供給側(cè)改革取得成功不應(yīng)僅僅歸功于實用主義,還應(yīng)歸功于中國的經(jīng)濟理論”這一點非常重要。中國的供給側(cè)改革是在中國的社會主義市場經(jīng)濟框架下,對馬克思主義分析的進一步發(fā)展和提煉。正如習(xí)近平強調(diào):“‘看得見的手’和‘看不見的手’都要用好,努力形成市場作用和政府作用有機統(tǒng)一、相互補充、相互協(xié)調(diào)、相互促進的格局,推動經(jīng)濟社會持續(xù)健康發(fā)展。”在社會主義市場經(jīng)濟總體框架內(nèi),中國可以運用“看得見的手”關(guān)停過剩產(chǎn)能,提升有助于市場發(fā)展和勞動分工的基礎(chǔ)設(shè)施供給,利用投資刺激經(jīng)濟增長、促進區(qū)域產(chǎn)業(yè)發(fā)展。這是由于作為社會主義國家的中國擁有決定其總體投資水平的能力,而這是資本主義國家所不具備的。

歸根結(jié)底,中國應(yīng)對國際金融危機遠比西方國家成功說明,中國的社會主義經(jīng)濟制度實際上比資本主義經(jīng)濟制度具有優(yōu)越性。相比之下,當(dāng)代西方經(jīng)濟學(xué)越來越缺乏連貫性,比如凱恩斯被視為純粹的需求學(xué)派經(jīng)濟學(xué)家——這是對凱恩斯理論的誤讀。因此,不管從實際結(jié)果角度來看,還是從經(jīng)濟理論角度來看,中國的“供給側(cè)改革”都比西方的“需求管理”具有優(yōu)越性。

我將首先論述主要經(jīng)濟體趨勢,然后從理論角度分析中國的供給側(cè)應(yīng)對遠比西方的需求側(cè)應(yīng)對更成功的原因。

全球經(jīng)濟趨勢

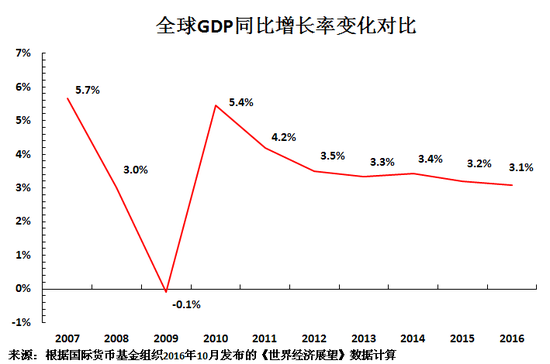

首先以國際背景舉例,自國際金融危機以來,全球經(jīng)濟繼續(xù)呈顯著的負面趨勢。如圖1所示,自2010年基本恢復(fù)到危機前增長率后,全球經(jīng)濟一直呈緩慢增長趨勢:全球經(jīng)濟增長率從2010年的5.4%降至2016年的3.1%(國際貨幣基金組織最新預(yù)測)——因為2016年即將過去,今年的最終數(shù)據(jù)和當(dāng)前的預(yù)測不大可能大不相同。

圖1

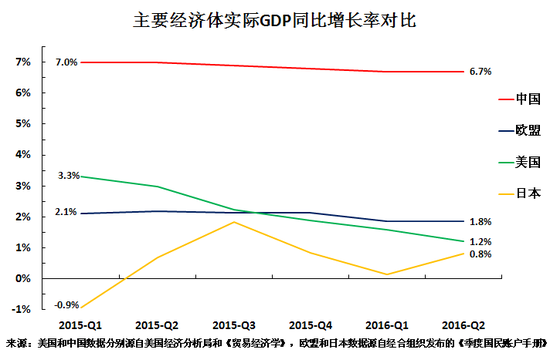

圖1圖2的數(shù)據(jù)則更為詳盡一點,反映的是世界主要經(jīng)濟中心——美國、中國、歐盟和日本近期發(fā)展態(tài)勢。根據(jù)最新國際可比數(shù)據(jù),日本、歐盟、美國、中國2015年第一季度至 2016年第二季度的經(jīng)濟增長趨勢依次如下:

? 日本GDP從負增長0.9%復(fù)蘇至正增長0.8%;

? 歐盟GDP年增長率從本已很低的水平略微下跌——從 2.1% 跌至1.8%;

? 美國經(jīng)濟2008年后相較其他西方國家大幅復(fù)蘇,但在2015-2016 年大幅放緩——年增長率從3.3% 跌至1.2%;

? 中國經(jīng)濟表現(xiàn)繼續(xù)大幅領(lǐng)先西方經(jīng)濟中心。 2016年第二季度中國GDP同比增長6.7%,是美國增速的五倍多。與美國不同,中國GDP增長僅略微放緩,從7.0%跌至6.7%。

總而言之,中國經(jīng)濟不僅在國際金融危機爆發(fā)以來的整個期間表現(xiàn)優(yōu)越——從2007年至2015年,中國GDP總增長93%,美國這一數(shù)據(jù)則為10% , 而且近段時期也繼續(xù)表現(xiàn)優(yōu)越 。

圖2

圖2中國的“供給側(cè)改革”與西方的“需求管理”的應(yīng)對對比

中國的“供給側(cè)改革”和西方的“需求管理”模式存在差異,導(dǎo)致全球趨勢不同的原因顯而易見。

西方所有主要經(jīng)濟體——美國、歐盟和日本一直所采用的試圖應(yīng)對國際金融危機影響的基本政策工具,是貨幣量化寬松。央行一直購買大規(guī)模資產(chǎn)(尤其是債券)的目的,是試圖降低利率。

雖然西方各主要央行都采用了量化寬松政策,但西方國家對利用預(yù)算赤字刺激需求的態(tài)度卻不盡相同——日本采用這種方式,歐盟則拒絕這種方式,美國最初采用這種方式,現(xiàn)在則拋棄了這種方式。但這些財政刺激專注于經(jīng)濟需求,即刺激消費支出。顧名思義,消費不是生產(chǎn)投入,因此供給側(cè)的消費投入總是為零。也即是說,以消費為導(dǎo)向的財政刺激,必然只能是純粹的需求側(cè)而非供給側(cè)政策。

量化寬松是典型的凱恩斯主義政策,這源自于他的觀察——在現(xiàn)代經(jīng)濟中,投資資金基本上來源于借貸。因此,投資意愿取決于利潤與利率之間的關(guān)系。用凱恩斯的話來講,就是:“資本邊際效率相對利率的波動,可以用來描述和分析繁榮與蕭條的交替。降低利率的目的是削減借貸成本,提高利潤,從而增加投資吸引力,刺激投資需求。”關(guān)注投資需求的“半個凱恩斯主義”分析及政策,確實是源自這一觀點。

但遺憾的是,當(dāng)代西方經(jīng)濟政策缺乏連貫性在于僅體現(xiàn)了“半個凱恩斯主義”。凱恩斯認為,單靠降低利率增加投資需求的措施是不夠的,政府應(yīng)發(fā)揮直接的作用,確保投資供給充足。

他明確指出:“我現(xiàn)在對僅僅用貨幣政策直接影響利率會取得成功有點懷疑……我希望看到政府承擔(dān)更大的責(zé)任來直接組織投資。”因此,凱恩斯認為,調(diào)控投資水平的重任應(yīng)由政府而非私營企業(yè)承擔(dān)。”他還指出:“決定現(xiàn)時投資量的責(zé)任不能交予私人之手,而應(yīng)由社會控制投資率。” 他因此得出結(jié)論:“單靠銀行利率政策帶來的影響不足以決定最合理的投資率。因此,我設(shè)想,某種程度的投資全面社會化將是確保充分就業(yè)的唯一手段。”

凱恩斯明確指出,“某種程度的投資全面社會化” 并不意味著消滅私營企業(yè),而是政府投資和私人投資協(xié)同合作——這與習(xí)近平“‘看得見的手’和‘看不見的手’都要用好”的強調(diào)如出一轍。正如他強調(diào)指出:“這并不排除政府當(dāng)局和私人主動性合作的一切折中和饋贈的形式……但除調(diào)節(jié)消費與刺激投資必須由中央控制之外,更多的社會化經(jīng)濟生活則沒有必要……當(dāng)然,確保充分就業(yè)所需的中央控制,會擴大政府的傳統(tǒng)職能。”

“半個凱恩斯主義”失敗的原因

對凱恩斯和中國經(jīng)濟思想比較的全面分析在拙著《一盤大棋? ——中國新命運解析 》有詳細的論述,這里就不再贅述,此處僅概述幾個要點。我不愿在本文對凱恩斯進行全面分析的另外一個原因是,他是一個貿(mào)易保護主義者。但如上文所示,視凱恩斯為一個純粹的需求學(xué)派經(jīng)濟學(xué)家是錯誤的。確切來說,西方自國際金融危機以來所采用的“凱恩斯主義”應(yīng)稱之為“半個凱恩斯主義”。美國和其他西方經(jīng)濟體積極運用凱恩斯的需求側(cè)管理措施——利用量化寬松降低利率,他們卻拒絕凱恩斯的供給側(cè)管理措施——某種程度的投資全面社會化,因為這需要“社會控制投資率”。

但很明顯,國際金融危機以來所發(fā)生的事件,證明了凱恩斯所說的“我現(xiàn)在對僅僅用貨幣政策直接影響利率會取得成功有點懷疑”是正確的。數(shù)個世紀以來,西方國家數(shù)次推出大規(guī)模量化寬松計劃,雖然達到了利率降到最低點的目的,但并未能重振其投資和增長。盡管如此,西方國家卻拒絕凱恩斯的供給側(cè)觀點——決定現(xiàn)時投資量的重任不能交予私人手中。直接的原因是西方國家是資本主義制度,因此私人投資必須占據(jù)主導(dǎo)地位。如果政府接管投資所發(fā)揮的決定性作用,那么資本主義制度將不復(fù)存在。正是因為這一原因,自國際金融危機以來,西方國家一直只能運用凱恩斯的需求側(cè)措施——量化寬松與以消費為導(dǎo)向的財政赤字。正如凱恩斯所預(yù)測的,單靠這樣的措施是不夠的。

奉行社會主義經(jīng)濟制度的中國則可以毫無顧忌地使用“看得見的手”和“看不見的手”,同時發(fā)揮好政府和私營企業(yè)的作用。中國擁有國有企業(yè),使其可以確保凱恩斯所說的“某種程度的投資全面社會化”和“社會控制投資率”,即中國擁有可應(yīng)用凱恩斯的需求側(cè)和供給側(cè)措施的能力。

但一旦政府開始承擔(dān)投資的角色,其就不能胡亂投資。其必須決定投資的優(yōu)先方向,而這需要其具有產(chǎn)業(yè)戰(zhàn)略眼光。鑒于中國當(dāng)前的發(fā)展水平,中國的優(yōu)先發(fā)展方向必須特別包括如下方面:

? 大力發(fā)展基礎(chǔ)設(shè)施建設(shè),為更有效率的市場運作和勞動分工奠定基礎(chǔ)。比如,中國的人均鐵路里程僅相當(dāng)于美國的7%,人均公路里程相當(dāng)于美國的 16%,人均電力消費不到美國的三分之一,這使得中國的物流和市場基礎(chǔ)設(shè)施功能不如美國有效。

? 通過關(guān)閉低生產(chǎn)率/低利潤率行業(yè)的過剩產(chǎn)能,提高生產(chǎn)率和利潤率。

正如習(xí)近平所強調(diào)的,這就需要結(jié)合運用好“看得見的手”和“看不見的手”。

國際金融危機以來所發(fā)生的事實證明,中國應(yīng)對危機的措施優(yōu)于西方。但這不應(yīng)僅僅歸功于實用主義,更應(yīng)歸功于中國特色經(jīng)濟理論,以及中國的社會主義經(jīng)濟結(jié)構(gòu)相較西方資本主義國家具有優(yōu)越性。

(本文作者介紹:前英國倫敦經(jīng)濟與商業(yè)政策署署長,現(xiàn)為中國人民大學(xué)重陽金融研究院高級研究員。 )

責(zé)任編輯:賈韻航 SF174

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼