文/新浪財經(jīng)意見領(lǐng)袖(微信公眾號kopleader)專欄作家 程實

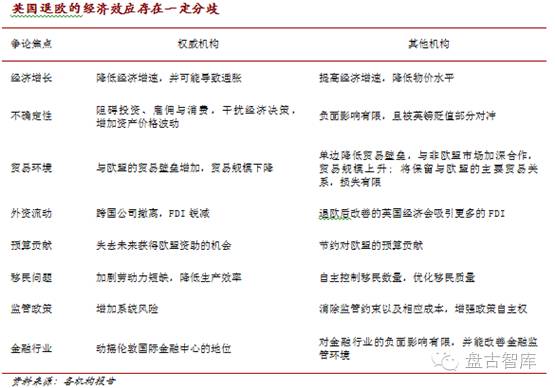

隨著英國退歐公投的日益臨近,各大權(quán)威機構(gòu)頻頻發(fā)布研究報告,對這一問題各抒己見。雖然細(xì)節(jié)上存在各種分歧,但從大方向看,“權(quán)威言論”更傾向于將退歐視作一種“非理性選擇”。有意思的是,近來,民意調(diào)查的結(jié)果卻愈發(fā)偏向退歐這個“非理性結(jié)果”。

我們比較了當(dāng)前各大機構(gòu)的研究結(jié)論,梳理了不同陣營的觀點清單,總結(jié)出英國退歐經(jīng)濟效應(yīng)的關(guān)鍵分歧。分析發(fā)現(xiàn),權(quán)威機構(gòu)的研究思路存在局限,削弱了經(jīng)濟效應(yīng)分析的客觀性和準(zhǔn)確性。

通過識別這些局限,投資者能夠更加全面地理解這些權(quán)威言論,進而避免“身在此山中”的主觀干擾,看清英國退歐的“廬山真面目”。

自2015年3月以來,IMF、OECD、英國央行、英國財政部等主流機構(gòu)相繼發(fā)布研究報告,一致支持英國留歐。這些報告認(rèn)為,退歐將在經(jīng)濟增長、不確定性、貿(mào)易環(huán)境、外資流動等諸多方面產(chǎn)生負(fù)面影響,使英國和全球蒙受高額經(jīng)濟損失。當(dāng)然,權(quán)威言論并非沒有遭遇挑戰(zhàn),其他一些機構(gòu)的觀點就與之針鋒相對。穆迪等中立機構(gòu)提出,雖然英國退歐必然帶來經(jīng)濟成本,但該成本并非不可承受;另一些支持退歐的經(jīng)濟學(xué)家認(rèn)為,退歐的經(jīng)濟利益會超過經(jīng)濟成本,從而將帶動英國社會福利的提升。

研究結(jié)論的分歧源自研究思路的設(shè)計。從方法論角度深入剖析,支持留歐的權(quán)威言論并不可信,原因有三:

首先,研究對于前提假設(shè)過于敏感。在以上各方的研究中,退歐后英國貿(mào)易環(huán)境的假設(shè)都發(fā)揮著決定性作用。目前,退歐、留歐兩方陣營都認(rèn)為,退歐將對英國和歐盟的貿(mào)易產(chǎn)生負(fù)面影響。因此,當(dāng)前爭論的焦點是:當(dāng)失去歐盟后,英國與世界其他經(jīng)濟體的貿(mào)易是否能改善,是否能彌補甚至超過退歐的損失。對這一問題的不同假設(shè),直接導(dǎo)致了退、留兩派分析結(jié)果的不同,進而成為了爭論中的“勝負(fù)手”。

對于這一問題,目前留歐陣營的意見是:英國與非歐洲市場(特別是新興市場)的貿(mào)易難以彌補退歐的損失。在經(jīng)濟測算中,他們一般假定,英國與非歐洲市場的貿(mào)易狀況不變。對此,留歐陣營列出兩點原因:一是,英國與非歐洲市場的貿(mào)易增長目前是緩慢的,即使未來出現(xiàn)結(jié)構(gòu)性變化(例如簽訂新的FTA),也需要漫長的時間;二是,脫離歐盟后,英國在貿(mào)易協(xié)定中的議價能力降低,所以英國進入非歐洲市場的機會不升反降。

與此針鋒相對,退歐陣營的意見是:退歐后,英國與非歐洲市場的貿(mào)易將大幅增加,彌補并超過退歐的損失。對此,退歐陣營持有兩點原因:一是,非歐洲市場(尤其是新興市場)的經(jīng)濟增速更高且商品更便宜,能夠帶動英國的貿(mào)易增長,并改善居民福利;二是,擺脫歐盟貿(mào)易政策的種種束縛后,英國能夠更加靈活、自由地與非歐洲市場進行貿(mào)易,從而獲得更多的市場進入機會。

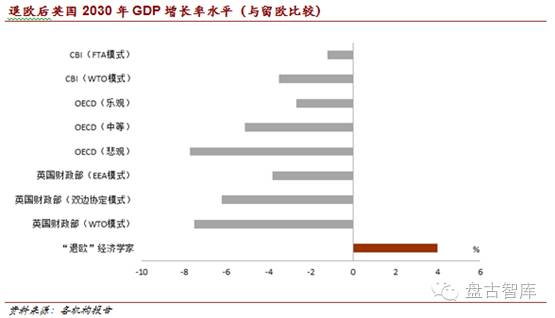

對貿(mào)易環(huán)境的不同假設(shè)導(dǎo)致退、留兩派的經(jīng)濟測算結(jié)果截然相反。退歐陣營的結(jié)果顯示,退出歐洲越徹底,經(jīng)濟改善就越明顯,因此WTO模式是最優(yōu)的退歐模式。留歐陣營的結(jié)果則顯示,任何遠(yuǎn)離歐洲的舉措都會導(dǎo)致經(jīng)濟萎縮,WTO是損失最大的模式。兩者的對比表明,當(dāng)前各方的研究對貿(mào)易環(huán)境的假設(shè)非常敏感。一旦該假設(shè)不成立,其結(jié)論就將動搖。而這一前提假設(shè)又容易受到各方政治立場的主觀影響。因此,即使各方的測算過程表面上極為嚴(yán)謹(jǐn),其研究結(jié)果的客觀性和準(zhǔn)確性依然可能存在隱性缺失。

其次,重視總量測算,忽視利益分配。目前,留歐陣營的研究主要基于總量測算。其基本邏輯是先測算出退歐會導(dǎo)致多少GDP總量的損失,然后直接折算為人均或戶均收入的損失,進而證明退歐的不合理性。這一邏輯潛在地假設(shè)了:留歐的收益(退歐的損失)是均勻分配給不同人群、不同階層的。然而對照英國的現(xiàn)實,這一邏輯可能并不合理。

通過對利益分配研究,我們發(fā)現(xiàn),留歐的受益群體和受損群體存在一定程度的錯配。以備受關(guān)注的貿(mào)易問題為例:在與歐盟的貿(mào)易中,英國長期保持服務(wù)貿(mào)易順差(主要是金融服務(wù))和商品貿(mào)易逆差。因此,留歐帶來的經(jīng)濟收益,主要流向了服務(wù)行業(yè),特別是高收入的金融行業(yè)。但留歐帶來的成本,主要由中下階層的產(chǎn)業(yè)工人和農(nóng)民來承擔(dān)。所以,留歐的收益和成本在行業(yè)和階層間均存在顯著的錯配。這種錯配,不僅會導(dǎo)致嚴(yán)重的收入不平等和社會分化,也會催生中下層人民的“被剝奪感”。當(dāng)前民意調(diào)查顯示,金融機構(gòu)普遍支持留歐,而中下層民眾則是退歐陣營的主要力量。這也驗證了上述利益錯配的格局。

在利益分配的視角下,總量測算的說服力大打折扣。即使留歐的總收益大于退歐,也未必能在公投中形成優(yōu)勢。首先,在一人一票的公投中,人們可能更關(guān)注個人利益的得失,而非社會總體利益的增減。中下層人民為了維護自身經(jīng)濟利益,會更傾向于退歐。其次,在利益錯配的格局下,留歐帶來的總量收益越大,也說明其造成的社會分化越嚴(yán)重。退歐、留歐兩個陣營的沖突也將越激烈、越難以調(diào)和。

最后,金融市場波動未必發(fā)生。目前,眾多研究認(rèn)為:英國退歐作為歐洲一體化的重大倒退,會導(dǎo)致市場恐慌,從而引發(fā)金融市場的劇烈波動。這一判斷缺少歷史證據(jù)的支持。回顧歷史,每當(dāng)歐洲一體化受挫,都會有聲音預(yù)期金融市場將發(fā)生震蕩,但是這些預(yù)言往往并未成真。

就性質(zhì)而言,最相似的歷史案例為1992年“英鎊危機”。1992年9月16日晚,英國宣布退出歐洲貨幣體系。此后,英鎊出現(xiàn)了大幅貶值。但是,英國和歐洲各主要股指并未出現(xiàn)大幅下挫。其中,法國CAC40指數(shù)、德國DAX指數(shù)在17日后保持了近一周的平穩(wěn)趨勢;倫敦金融時報100指數(shù)從16日起一度呈現(xiàn)上漲趨勢。

就時間而言,最接近的歷史案例為2005年法國否決《歐盟憲法條約》。2005年5月30日凌晨,法國內(nèi)政部宣布,《歐盟憲法條約》在法國29日舉行的全民公決中遭到否決。這使得該條約的批準(zhǔn)進程受阻。但是,歐洲股市并沒有應(yīng)聲下滑。法國CAC40指數(shù)、德國DAX指數(shù)、倫敦金融時報100指數(shù)均保持穩(wěn)定,并總體呈現(xiàn)上漲趨勢。

因此,可以推斷,退歐事件本身并不必然觸發(fā)股票市場的劇烈波動。關(guān)鍵在于投資者如何解讀這一事件。例如,“英鎊危機”前夕,英國和德國經(jīng)濟走勢出現(xiàn)嚴(yán)重背離,英弱而德強,所以英鎊與德國馬克之間的固定匯率是不合理的,難以維系。

當(dāng)英國退出歐洲貨幣體系后,英鎊大幅貶值,恢復(fù)到與英國經(jīng)濟相匹配的水平,德國貨幣政策對英國經(jīng)濟的干擾也被削弱。因此,當(dāng)“不合理制度聯(lián)系”被打破,投資者認(rèn)為這是一個利好消息。此后,英國股市呈現(xiàn)了穩(wěn)步的上漲趨勢。這一現(xiàn)象的邏輯可以概括為:英德經(jīng)濟走勢背離——制度聯(lián)系不再合理——打破制度聯(lián)系——形成利好消息。

對于本次退歐,各關(guān)鍵要素均已具備,相同的邏輯可能再次實現(xiàn)。

第一,英國、歐元區(qū)經(jīng)濟走勢背離。自2013年中旬以來,英國經(jīng)濟增長逐漸復(fù)蘇,而歐元區(qū)經(jīng)濟增長乏力,形成了英國強、歐元區(qū)弱的局面。英國經(jīng)濟增速不僅高于歐元區(qū)整體,也高于歐元區(qū)的領(lǐng)頭羊德國。

第二,制度聯(lián)系不再合理。雖然英國和歐元區(qū)不再有貨幣制度聯(lián)系,但是通過歐盟,英國和歐元區(qū)依然在財政、貿(mào)易、移民等方面保持制度聯(lián)系。在經(jīng)濟走勢背離的情況下,英國和歐元區(qū)的種種訴求均發(fā)生矛盾,聯(lián)系不再合理。歐元區(qū)在財政預(yù)算、貿(mào)易政策、金融監(jiān)管、移民問題等方面對英國經(jīng)濟形成拖累。這也解釋了為何本次退歐的矛頭直指這四個方面。

第三,打破制度聯(lián)系的契機出現(xiàn)。本次退歐公投將為打破上述“不合理制度聯(lián)系”提供途徑,有望使英國從歐盟的種種束縛中得到解放。

如果上述的邏輯實現(xiàn),那么本次退歐可能不會對英國股市產(chǎn)生負(fù)向沖擊。相反,投資者可能會視其為利好消息,甚至?xí)苿佑善笔袌錾蠞q。因此,資本市場震蕩也不是綁架英國留歐的可置信理由。

(本文作者介紹:經(jīng)濟學(xué)博士,盤古智庫學(xué)術(shù)委員,著有《多元化退潮:數(shù)據(jù)背后的經(jīng)濟真相》、《盜夢空間與亞當(dāng)斯密:電影與經(jīng)濟的思想共鳴》等專著。)

責(zé)任編輯:王元平 SF030

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

經(jīng)濟學(xué)博士,盤古智庫學(xué)術(shù)委員,著有《多元化退潮:數(shù)據(jù)背后的經(jīng)濟真相》、《盜夢空間與亞當(dāng)斯密:電影與經(jīng)濟的思想共鳴》等專著。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼