文/新浪財經意見領袖(微信公眾號kopleader)機構專欄 盤古看宏觀 作者 張明、鄭聯盛、王宇哲、楊曉晨、周濟

2016年個別月份中國CPI同比增速可能超過3%,但持續超過3%的可能性很小。這意味著中國央行仍有一定的放松貨幣政策的空間。但考慮到目前一年期存款利率僅為1.5%,進一步降息將會加深負利率,因此未來的貨幣政策放松會以降準為主。

當前不必過分擔心通脹風險

當前不必過分擔心通脹風險2016年2月,中國消費者物價指數(CPI)同比增速達到2.3%,創下2014年7月以來的新高,環比增速達到1.6%,更是創下2008年2月以來的新高。2016年3月,CPI同比增速仍為2.3%,環比增速降至-0.4%。近期物價上漲引發了市場的熱議。有觀點認為,當前中國經濟已經陷入滯脹。隨著未來通脹率進一步上行,央行放松貨幣政策的空間已經越來越窄。

我們認為,當前中國經濟面臨的主要矛盾依然是經濟下行,不必過分擔心通脹風險。2016年CPI同比增速持續超過3%的可能性非常之小,這意味著央行仍有放松貨幣政策的空間。

中國有三個重要的物價指數:GDP平減指數、消費者物價指數(CPI)與生產者物價指數(PPI)。2015年第4季度,中國GDP平減指數當季為-0.73%,全年累計為-0.45%。從2012年3月起至2016年3月,中國PPI同比增速已經連續49個月持續負增長,2016年3月依然低至-4.3%。因此,三個重要的物價指數中僅僅CPI同比增速當前是正增長,且依然低于央行3%的通脹目標。

我們可以從以下三個方面來分析CPI同比增速:食品價格、進口價格、貨幣增速。

2016年3月,在中國CPI籃子的七大類商品中,食品煙酒、衣著、醫療保健、交通和通信、教育文化和娛樂、居住、其他用品與服務的價格同比增速分別為6.0%、1.5%、3.1%、-2.6%、1.2%、1.3%與1.7%。不難看出,其中只有食品煙酒與醫療保健這兩類商品價格同比增速高于CPI整體增速,其中又以食品煙酒為最。

圖1顯示了CPI、食品與豬肉價格同比增速之間的關系,從中可以發現以下特征事實:第一,三者之間呈現顯著正相關;第二,食品價格波幅大于CPI,豬肉價格波幅大于食品;第三,通常而言,豬肉價格波動領先于食品價格,食品價格波動領先于CPI;第四,從波谷到波谷算起,豬肉價格波動呈現出每三年一次的周期,例如2006年至2009年、2009年至2012年、2012年至2015年。第五,豬周期大致對稱,上升一年半,下降一年半。

圖1 CPI、食品與豬肉價格之間的關系

圖1 CPI、食品與豬肉價格之間的關系不難看出,2012年至2015年豬肉價格周期遠沒有前兩次周期那樣劇烈。導致2012年至2015年豬肉價格低迷的主要原因,一是全球糧食價格走低壓低國內飼料成本;二是全國范圍內養豬集中化程度提高平抑了豬肉價格波動;三是全國養豬大省并未爆發大規模疫情。

2016年3月,全國豬肉價格同比增速已經達到28.4%,這似乎表明,從2015年啟動的新一輪豬周期正噴薄欲出。然而,上述壓低豬肉價格的三個因素目前并未根本性轉變。這意味著,當前的豬肉價格反彈,本質上是由于豬肉價格持續走低壓低了供給,一旦需求反彈而引發的一波漲價。如果缺乏新的沖擊的支撐,本輪豬肉價格上漲的持續性值得懷疑,至少很難達到2009年至2012年最高60%的漲幅。

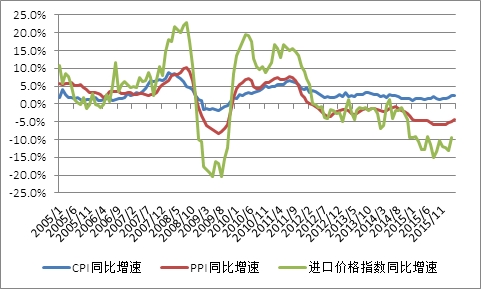

圖2顯示了中國CPI、PPI與進口成本指數同比增速之間的關系,從中可以發現以下特征事實:第一,三者之間呈現顯著正相關;第二,PPI波幅大于CPI,進口成本指數波幅大于PPI。這是因為,中國存在從全球大宗商品價格到進口成本指數,再到PPI,最后到CPI的成本傳遞鏈條。不難看出,目前CPI處于低位的原因在于PPI同比增速已經連續4年負增長,而后者的原因在于進口成本指數的持續負增長。這就意味著,只要全球大宗商品市場尚未出現持續性反彈,中國CPI同比增速就很難反彈至高位。

圖2 CPI、PPI與進口成本指數之間的關系

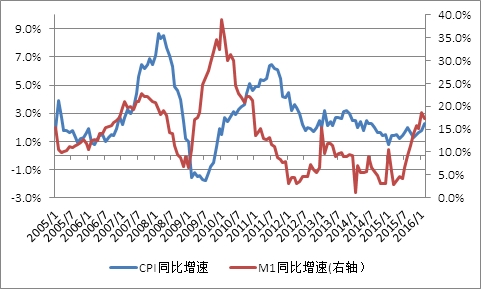

圖2 CPI、PPI與進口成本指數之間的關系圖3顯示了中國CPI與M1同比增速之間的關系,從中可以發現以下特征事實:第一,兩者之間呈現顯著正相關;第二,M1的波動要領先CPI的波動一年到一年半時間。考慮到2015年3月至2016年2月,中國M1同比增速已經由2.9%上升至17.4%,且主要的上升發生在后半段。如果歷史會重演的話,這意味著未來一年來CPI同比增速仍趨向于上升,且下半年上升的壓力要顯著高于上半年。

圖3 CPI與M1之間的關系

圖3 CPI與M1之間的關系綜上所述,在未來一段時間內,豬肉價格與貨幣增速有望進一步推高CPI,而進口價格有望進一步壓低CPI。一種可能的情況下,豬肉價格將在2016年上半年推升CPI,而隨著豬肉價格的回落,來自貨幣方面的壓力可能會接棒。但只要全球糧食價格與國內疫情沒有顯著變化,豬肉價格的漲幅終將有限。因此,我們認為,2016年個別月份中國CPI同比增速可能超過3%,但持續超過3%的可能性很小。這意味著中國央行仍有一定的放松貨幣政策的空間。但考慮到目前一年期存款利率僅為1.5%,進一步降息將會加深負利率,因此未來的貨幣政策放松會以降準為主。

(本文作者介紹:盤古智庫宏觀經濟研究中心致力于為市場提供持續的、客觀的、系統的和有新意的宏觀經濟與金融分析。我們依托于目前新興的獨立智庫——盤古智庫,試圖整合盤古智庫的其他優勢資源,實現強強聯合。)

責任編輯:賈韻航 SF174

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。

盤古智庫宏觀經濟研究中心致力于為市場提供持續的、客觀的、系統的和有新意的宏觀經濟與金融分析。我們依托于目前新興的獨立智庫——盤古智庫,試圖整合盤古智庫的其他優勢資源,實現強強聯合。