文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 梁紅

倘若經濟溫和回暖,貨幣政策進一步寬松的必要性或將減少,且人民幣貶值壓力也將有所緩解。由此,我們調整2016年基準利率與人民幣匯率的預測——2016年基準利率或不再下調(此前為下調25個基點),2016年底匯率預測亦上調為6.76人民幣兌1美元。

中國今年或許無需再降息

中國今年或許無需再降息在投資回暖的帶動下,經濟初現企穩跡象,同時,通脹溫和回升。我們認為,投資需求的潛在復蘇主要受益于2014年4季度以來貨幣和財政寬松的累積效果,包括貸款基準利率下調165個基點、存款準備金率下調300個基點、頗具規模的地方債置換計劃、地方政府各項融資活動加速,以及財政支出的顯著上升。

因此,自2015年6月以來,融資總量增速[1](較可靠的總需求領先指標)持續回升(圖表1)。具體而言,我們已經觀察到基建投資與補庫需求回升,而更重要的是,房地產開發投資增速也可能有所加快[2]。雖然目前看來,基建和存貨投資的回暖并不一定有超過兩個季度的持續性,但從過去的經驗來看,房地產投資周期的回暖可望有更長的持續性。

我們將2016年實際GDP增速預測從此前的6.8%上調至6.9%,CPI預測從1.3%上調至1.9%;同時,將2016年名義GDP增速預測從此前的7%上調至7.5%。從支出法GDP分項來看,固定資本形成和政府支出的增速可能有所加快,而貿易順差或將相應收窄。分行業來看,盡管金融業增加值同比增速在今年可能放緩,但制造業和建筑業增速或將企穩回升。投資需求拉動的回暖可能會帶動CPI、PPI和GDP平減指數以高于此前預期的速度回升。對于部分供需緊俏的商品,如新鮮食品和一二線城市的優質房產,通脹回升可能會表現得更為明顯。

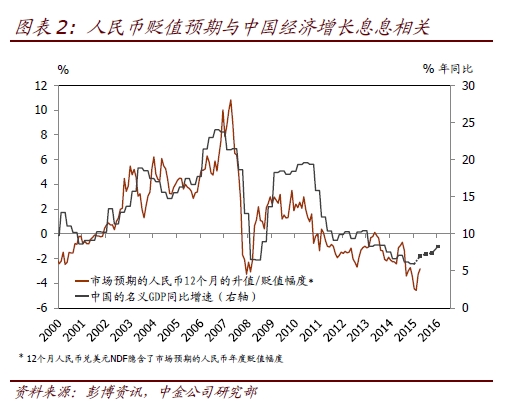

倘若經濟溫和回暖,貨幣政策進一步寬松的必要性或將減少,且人民幣貶值壓力也將有所緩解。由此,我們調整2016年基準利率與人民幣匯率的預測——2016年基準利率或不再下調(此前為下調25個基點),2016年底匯率預測亦上調為6.76人民幣兌1美元(此前為6.87人民幣兌1美元)。往前看,我們預測所隱含的人民幣與美元息差的收窄幅度小于市場目前的預期,或為人民幣匯率提供支撐。更重要的是,經濟增長企穩也可能會降低人民幣的貶值預期(圖表2)。

同時,我們調整對2016年存款準備金率(RRR)的預測——我們現在預計全年RRR將累計下調250個基點(此前預測為600個基點)。除了考慮到增長與通脹可能有所回升,我們對降準預期的變化也反映了貨幣政策執行方式的轉變。在近期的報告中[3],我們指出央行開始通過擴張基礎貨幣來推動貨幣總量增長。

如果這一趨勢繼續,可能會相應減少進一步下調RRR的必要性。假設2016年基礎貨幣增長9%(年初至今已經增長了5%),并考慮到今年M2增長目標為13%,我們預計今年全年共有250個基點的降準空間,即央行還將降準4次,每次50個基點。往前看,我們預期通脹小幅回升,加之名義利率基本穩定,今年實際利率可能會進一步下降,繼而推動經濟企穩(圖表3)。

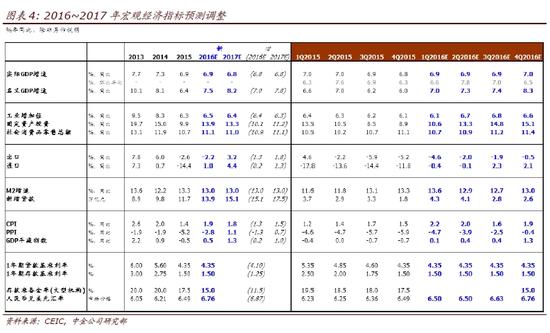

我們完整的2016年宏觀經濟指標預測調整請參見圖表4。

中國內需的潛在企穩回升將對全球經濟增長和通脹產生不可忽略的影響,另外,國內外企業盈利增長的前景也將隨之變化。

中國內需潛在企穩、進口增速回升或將惠及中國“供應商”的總需求,尤其是那些出口需求與中國投資增速密切相關的國家。同時,中國通脹的溫和回升也可能有助于減緩全球的通縮壓力。

工業企業盈利或將明顯受益于投資拉動的溫和再通脹,其中原材料和中間產品制造商的利潤增速和利潤率的提升可能最為明顯[4]。

目前經濟呈現的企穩勢頭能否持續將取決于中國能否有效執行結構性改革以提高經濟運行的效率,以及外部需求是否能保持穩定。雖然大家對投資帶動經濟回暖的持續性仍然存有爭議,但經濟企穩畢竟是一個比較正面的消息,因為結構性改革只有在需求端比較穩定的情況下才可能有效推進。一方面,投資效率和民間投資信心是增強投資回暖持續性的關鍵因素。

因此,市場化改革,包括國企改革及戶籍制度改革,將有助于打破供給側掣肘、提高資源分配效率,并有利于在經濟企穩的同時將通脹維持在合理水平,從而加強投資復蘇的可持續性。另一方面,鑒于目前中國可能處于經濟多年下滑后弱企穩的早期階段,所以私人部門的投資信心較為脆弱,容易受到外需波動的影響。

[1] 此處的融資總量包括社會融資總量,地方政府債券余額及國債余額。

[2] 關于我們投資動力回升預測的詳細信息和背后邏輯,請參見我們2016年2月25日發布的中國宏觀簡評《近期財政寬松加碼的宏觀影響——對近期政策信號的一些解讀與思考》;2016年3月7日發布的《投資增速初現企穩跡象——關于投資增速的預測和一些思考》;以及2016年3月23日發布的《從三線城市地產成交量價齊升說開去》。

[3] 請參見我們2016年3月20日發布的中國央行觀察《解析央行資產負債表近期變化》。

[4] 請參見我們2015年5月13日發布的中國宏觀專題報告《哪些行業將是周期性經濟復蘇的最大受益者?》

(本文作者介紹:中金公司首席經濟學家)

本文為作者獨家授權新浪財經使用,請勿轉載。所發表言論不代表本站觀點。

責任編輯:郝美津 SF173

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。