文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 丁祖昱

多數熱點二線城市的庫存量和消化周期都有顯著的下滑,但大連、沈陽這類城市的庫存量仍高居不下,其中大連消化周期仍高達28.2個月,去庫存問題已經達到刻不容緩的地步。

這些城市房地產庫存瀕臨崩盤

這些城市房地產庫存瀕臨崩盤首先來界定一下待售面積和庫存量二者的區別,待售面積是指已竣工但尚未銷售或出租的房屋建筑面積,而庫存量是指拿到預售證但還未銷售的房屋面積,所以從數據口徑來看,待售面積會遠遠小于我們的庫存量。

從統計局已有的數據來看,全國商品房待售面積不斷上升,在2015年行業整體竣工量減少的背景下,全年的房屋待售面積仍高達71853萬平方米,較2014年增長了近一億平方米,其中住宅待售面積45248萬平方米,占比約63.97%。

全國商品房待售面積年度走勢

全國商品房待售面積年度走勢在2015年一線和部分二線城市銷售創新高的情況下,待售面積仍在增長,實際也體現出“冰火兩重天”的現狀,說明部分三、四線城市的庫存問題到了非常嚴峻的程度。但鑒于國家統計局暫未公布各個城市的待售面積數據,對于城市的分析,所以我們仍舊以庫存量和消化周期來進行城市的相關分析。

| 排名 | 城市 | 庫存量 | 排名 | 城市 | 庫存量 |

| 1 | 沈陽 | 2843 | 1 | 三明 | 42 |

| 2 | 天津 | 2644 | 2 | 宣城 | 100 |

| 3 | 西安 | 2100 | 3 | 南平 | 111 |

| 4 | 青島 | 2052 | 4 | 景德鎮 | 151 |

| 5 | 成都 | 1787 | 5 | 固安 | 158 |

| 6 | 呼和浩特 | 1361 | 6 | 泰州 | 186 |

| 7 | 重慶 | 1357 | 7 | 惠州 | 223 |

| 8 | 武漢 | 1323 | 8 | 九江 | 233 |

| 9 | 長沙 | 1299 | 9 | 常德 | 240 |

| 10 | 大連 | 1294 | 10 | 南通 | 273 |

| 排名 | 城市 | 消化周期 | 排名 | 城市 | 消化周期 |

| 1 | 蘇州 | 3.6 | 1 | 大連 | 28.2 |

| 2 | 南京 | 3.8 | 2 | 泉州 | 26.7 |

| 3 | 惠州 | 3.8 | 3 | 煙臺 | 24.9 |

| 4 | 上海 | 4.1 | 4 | 徐州 | 18.3 |

| 5 | 合肥 | 4.1 | 5 | 沈陽 | 16.9 |

| 6 | 南昌 | 4.9 | 6 | 海口 | 16.7 |

| 7 | 武漢 | 5.4 | 7 | 青島 | 16.1 |

| 8 | 鄭州 | 5.8 | 8 | 西安 | 15.9 |

| 9 | 重慶 | 6.7 | 9 | 長春 | 15.2 |

| 10 | 東莞 | 7.0 | 10 | 無錫 | 14.7 |

從庫存量和消化周期的排名前、后10來看,可以看出,消化周期較高的城市,庫存量普遍偏高,其中二線城市也不例外,以沈陽、青島和西安為例,消化周期在12個月合理范圍之上,庫存量也已突破2000萬平方米,后續去化壓力較大。

而消化周期偏小的城市中,多數庫存量也較小,如蘇州、南京等,以蘇州為例,2015年年底消化周期僅3.6個月,庫存量也僅513萬平方米,同比大幅下跌39%。但仍存在庫存量處于高位的城市,武漢的庫存量高達1323萬平方米,消化周期僅5個月,從側面佐證了,其市場需求尤其旺盛。

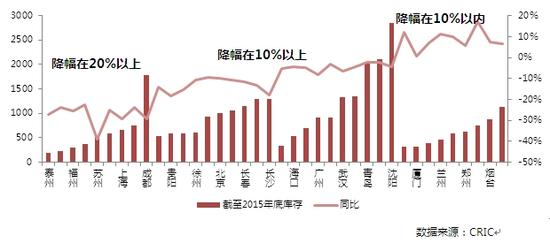

截至2015年12月末重點38城市商品住宅庫存面積增長情況(單位:萬平方米)

截至2015年12月末重點38城市商品住宅庫存面積增長情況(單位:萬平方米) 圖:截止2015年12月底重點30城市商品住宅消化周期及漲幅情況(單位:月)

圖:截止2015年12月底重點30城市商品住宅消化周期及漲幅情況(單位:月)結合庫存量和消化周期的同比增幅變化情況來看,多數熱點二線城市的庫存量和消化周期都有顯著的下滑,主要原因還是在“去庫存”政策利好周期中,這些城市經濟面較佳、具有較強人口吸納能力,購房需求充足,成交的大幅放量,其中蘇州、合肥、南京等需求旺盛城市消化周期更是跌入了半年以內的低位,經濟和人口優勢是市場需求的最大支持。值得注意的是,雖然二線城市庫存壓力得到大幅緩解,但大連、沈陽這類城市的庫存量仍高居不下,其中大連消化周期仍高達28.2個月,去庫存問題已經達到刻不容緩的地步。

但大多數三、四線城市庫存問題依然嚴峻,內在的原因,一方面是在當前庫存高企,城市的新增供應量仍大幅增長,另一方面是城市經濟發展水平有限,大部分內生需求已經得到滿足,外來人口導入需求不足導致成交不振,未來這些壓力城市的庫存問題還需要更長的時間改善。

(本文作者介紹:華東師范大學世界經濟博士生,現任易居(中國)控股有限公司執行總裁。(微信公眾號:dzypls))

本文為作者獨家授權新浪財經使用,請勿轉載。所發表言論不代表本站觀點。

責任編輯:賈韻航 SF174

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。