港幣開始貶值的時間恰恰是這一輪人民幣貶值結束的拐點,這兩者有什么聯系?在香港股市和房地產長期下跌的預期下,資本不可能繼續留在香港等待貶值,資本失去離岸人民幣市場最后一個藏身之地后,唯一的選擇途徑只有出逃,把港幣換成美元。

1月20日港元兌美元匯率持續走低,盤中最低跌至7.8228,創下八年半以來新低。從今年1月6日的7.750附近到20日貶值逾700點,幅度約為0.9%。

1月4日A股暴跌熔斷,在岸離岸人民幣匯率雙雙暴跌。此后,中國當局先后采取一系列措施抑制人民幣匯率貶值。

不難發現,港幣開始貶值的時間恰恰是這一輪人民幣貶值結束的拐點,這兩者有什么聯系,究竟是什么因素觸發了港幣貶值。

梳理一下此間發生的事情大概有:

1月7日

早盤離岸人民幣貶值至最低點6.75,在岸人民幣跌破6.60;官網中國貨幣網刊文表示,投機勢力試圖炒作人民幣,央行有能力維穩匯率;外媒報道暫停部分外資銀行的跨境人民幣購售業務。

1月8日

央行調升人民幣兌美元匯率中間價,顯維穩決心,此后中間價一直微幅波動;同日境外媒體傳出外管局命令部分銀行本月限制美元購買。

1月11日

央行直接命令中資銀行干預離岸市場,離岸市場半天升值逾千點。

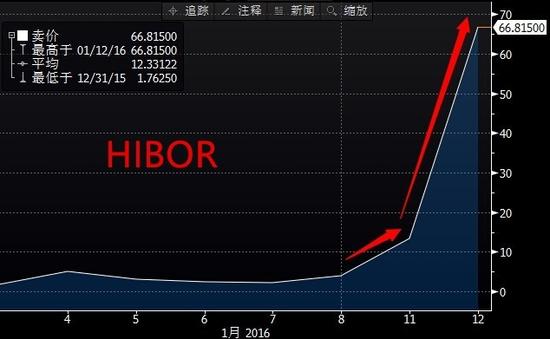

1月12日

香港離岸人民幣市場同業隔夜拆借利率升值至66.8%的紀錄新高。

1月16日

央行發文通知,自2016年1月25日起,對境外人民幣存款執行正常存款準備金率。

1月20日

央行要求各家商業銀行嚴控跨境人民幣資金池業務的凈流出上限,任意時點凈流出余額不得大于0。

以上措施中對香港離岸市場影響較大的主要有:

1、加強資本管制抑制投機炒作和套利交易

一方面,由于市場普遍看空人民幣,不少投機者利用杠桿在離岸市場做空人民幣。另一方面,由于離岸人民幣和在岸人民幣之間價差存在很大套利空間(1月6日在岸離岸人民幣匯差逼近1800點,創歷史新高),套利交易盛行。

(離岸人民幣和在岸人民幣走勢比較,兩岸匯差急劇增大后,開始縮小)

(離岸人民幣和在岸人民幣走勢比較,兩岸匯差急劇增大后,開始縮小)加強資本管制后,通過虛假貿易,地下錢莊等各種途徑在香港和大陸之間的套利減少了。在岸離岸匯差縮小,也擠壓了在離岸套利交易者的獲利空間。

2、中資銀行干預離岸市場

央行命令中資銀行直接在離岸市場買入人民幣賣出美元,直接抽走了離岸市場的人民幣的流動性。由于香港離岸市場人民幣資金池規模有一萬多億左右,央行抽出幾百億美元干預離岸市場,換算成人民幣來衡量,對離岸人民幣市場的流動性的影響已經很大了。

1月11日央行干預后,香港離岸市場人民幣同業拆借利率暴漲

1月11日央行干預后,香港離岸市場人民幣同業拆借利率暴漲3、對境外人民幣存款執行正常存款準備金率。

1月16日,央行發文,自2016年1月25日起,境外人民幣業務參加行存放境內代理行人民幣存款執行正常存款準備金率,18日又發文表示這一措施不會影響境內人民幣流動性。但是用腳趾頭也能想得到,這將會鎖定離岸市場約2000億人民幣左右的流動性。業內人士表示,央行的目的應該是為了防范資金大規模流出引發的跨境套利。

綜上所述,對境外人民幣征收存款準備金,抬高了投機者做空成本,并鎖定了一部分離岸人民幣;資本管制和在離岸價差縮小堵住了套利渠道、壓縮了空間。中資行干預匯率直接抽走了離岸市場上的流動性。

但是這和港幣貶值有什么關系?

香港一直是經濟貿易和金融自由化的杰出代表,在香港股市和房地產長期下跌的預期下,資本不可能繼續留在香港等待貶值,做空離岸人民幣和套利交易的路子行不通之后,資本失去離岸人民幣市場最后一個藏身之地后,貪婪嗜血的本性帶著他們奔向了收益更高更安全的資產。

這種情況下,資本唯一的選擇途徑只有出逃,把港幣換成美元。

美元兌港元和美元兌離岸人民幣匯率走勢比較

美元兌港元和美元兌離岸人民幣匯率走勢比較去年五月份以來恒生指數從28588點一直跌到現在的18942,四季度香港房價快速下跌,而資本卻選擇在人民幣貶值曲終人散時,集中出逃也正是應征了這一推測。由上圖可以看出,人民幣貶值結束港幣進步后塵,在離岸市市場被限制后,貶值開始加速。

同樣得到印證的還有,高盛分析師鄧敏強和魏靜嫻指出,美聯儲升息往往也會造成港元外流壓力,隨著貨幣市場利率追隨美元利率發生變動,港元銀行間流動性將開始枯竭,如果美元/港元觸及7.85,則隱含資金流出總規模可能達到3000億港元。

然而香港當局就沒有察覺這一點嗎?

早在1月12日,港交所行政總裁李小加在最新的日志中表示,所有人民幣使用者和投資者都需系好“安全帶”,做足匯率風險管理。

1月18日港特別行政區行政長官梁振英就表示,世界經濟受到很多問題的困擾,股市、匯率以及貨幣市場當中的波動性在2016年只會加劇。香港在整場經濟波動中也不能夠幸免。

同日陳德霖表示:“港幣資本外流只是時間問題,引起港幣兌換自由度降低,香港貨幣基底將被逐漸削弱,追隨美國加息將是水到渠成的。沒有規劃、沒有干預、也沒有必要改變現有的匯率關聯體系。”他同時指出,港元兌美元尚未觸及7.85的底部。

大陸是香港的最大貿易伙伴,在人民幣貶值和香港經濟基本面不佳的情況下,港幣盯住美元匯率,由于美元的強勢,港幣兌人民幣實際上也是升值的,這也間接形成了對香港經濟的壓力,這也是香港監管層應該考慮的重要因素之一。

文末小編說下自己的看法:

1、香港的繁榮穩定離不開大陸,當大陸GDP增速創25年以來新低,香港經濟也難免遭牽連,先是股市暴跌,房地產價格下行,然后是貨幣貶值。看來,香港的苦日子還得有一段。

2、成熟的開放的市場經濟體系下,匯率和決定匯率走勢的市場只能有一個,從央行放開銀行間匯市債市的舉動來看,這個市場只能是在岸銀行間外匯市場,香港離岸人民幣市場的式微不可避免。(文:支全明)

(本文作者介紹:新浪財經外匯編輯)

本文為作者獨家授權新浪財經使用,請勿轉載。所發表言論不代表本站觀點。

責任編輯:支全明 SF099

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。