文/新浪財(cái)經(jīng)意見領(lǐng)袖(微信公眾號kopleader)專欄作家 陳廣壘

多重普通股股權(quán)結(jié)構(gòu)既是一種所有權(quán)結(jié)構(gòu)安排創(chuàng)新,也是一種長期激勵(lì)安排。這或許是因?yàn)榭刂茩?quán)高度集中有利于做出對投資者更為有利的長期戰(zhàn)略性決策和風(fēng)險(xiǎn)活動(dòng)(類似研發(fā)支出或管理層股票期權(quán)),這對更看重長遠(yuǎn)發(fā)展的資本市場投資者或?qū)?gòu)成重大利好。

為什么高科技公司鐘愛多重類別股權(quán)結(jié)構(gòu)?

——基于Snapchat三重普通股股權(quán)結(jié)構(gòu)的案例分析

一、從Snapchat IPO時(shí)多重股權(quán)結(jié)構(gòu)談起

2017年2月,網(wǎng)絡(luò)社交平臺公司Snapchat向美國證券交易委員會(huì)(Securities and Exchange Commission,SEC)提交擬發(fā)行A級普通股的證券注冊文件(Securities Registration Statement Form S-1和S-1/A等),并于3月2日在美國紐約證券交易所實(shí)現(xiàn)上市。

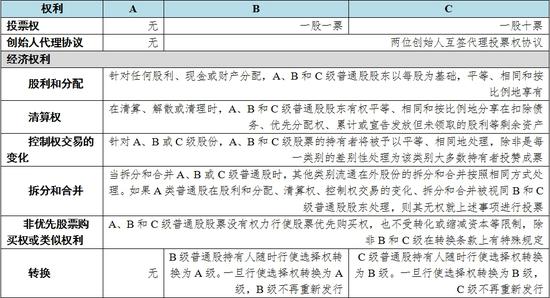

與Alphabet(Google母公司)、Facebook等美國高科技企業(yè)和“中概股”公司(如百度、京東等)等所采用的雙重普通股股權(quán)結(jié)構(gòu)相比,Snapchat全球首家采用A、B和C級三重普通股股權(quán)結(jié)構(gòu)IPO的公司。其中,A級普通股無權(quán)就提交給股東的事項(xiàng)進(jìn)行投票;B級普通股有權(quán)按照每股一票進(jìn)行表決;C級普通股有權(quán)按照每股十票進(jìn)行投票。在多重普通股股權(quán)架構(gòu)下,B和C級普通股將就提交給股東表決的所有重大事項(xiàng)(包括選舉董事)作為單一類別進(jìn)行投票(見表1)。

從注冊文件披露情況看,A、B和C級三類普通股股東的權(quán)利除投票(voting)、轉(zhuǎn)換(conversion)和轉(zhuǎn)移(transfer)權(quán)利外都是相同的,且A、B和C級三類普通股之間也是可以轉(zhuǎn)換的,盡管條件十分苛刻[ 從注冊文件可以發(fā)現(xiàn),Snapchat對于C級公司推出條件十分苛刻。例如,當(dāng)創(chuàng)始人的C級普通股數(shù)量低于IPO結(jié)束時(shí)持有的同級股票數(shù)量的30%時(shí),才將會(huì)全部退出并成為B級股票;在持有者去世9個(gè)月后,C級股票才會(huì)自動(dòng)退出成為B級股票。需要注意的是,退出B級和C級并成為A級的普通股股票持有者不享有投票權(quán)。]。其中,B級可轉(zhuǎn)換為A級,C級可轉(zhuǎn)換為B級。從股東身份看,C級普通股股東是Snapchat公司的聯(lián)合創(chuàng)始人、CEO兼董事。與雙重普通股股權(quán)結(jié)構(gòu)相比,Snapchat三重普通股股權(quán)結(jié)構(gòu)的B和C級分別與雙重普通股股權(quán)結(jié)構(gòu)的A和B級股東權(quán)利相似[ Facebook在2012年IPO時(shí),創(chuàng)始人Mark Zuckerberg和其他早期投資者持有的B級股票每股擁有10票投票權(quán),而向公眾發(fā)售的A級股票每股擁有一票投票權(quán)。其中,Zuckerberg持有28%股權(quán)和58%投票權(quán)。]。

表1 IPO后SnapchatA、B和C級普通股股東的主要權(quán)利

資料來源:Snapchat向SEC提交的《注冊文件(Securities Registration Statement)》(下同)。

在IPO后,Snapchat狹義資本結(jié)構(gòu)中優(yōu)先股、A、B和C級普通股數(shù)量所占比例分別為11.21%、67.25%、15.69%和5.85%,并成為2000年以來首家在美國上市時(shí)完全未給予新股東投票權(quán)的公眾公司。從資本市場看,投資者似乎對這種創(chuàng)新性的三重普通股股權(quán)結(jié)構(gòu)及其引發(fā)的公司治理問題有所擔(dān)心。這或許是導(dǎo)致Snapchat市場報(bào)價(jià)在IPO后一路下跌并跌破開盤價(jià)的重要原因。

二、高科技公司采用多重普通股股權(quán)結(jié)構(gòu)動(dòng)因分析

(一)多重普通股股權(quán)結(jié)構(gòu)越來越多為高科技公司所采用

2008年全球金融危機(jī)以來,采用多重普通股股權(quán)結(jié)構(gòu)的高科技公司的增長速度幾乎與資本市場IPO是一致的,且呈加快態(tài)勢。大型高科技公司如Google和Facebook等普遍采用多重普通股股權(quán)結(jié)構(gòu)。

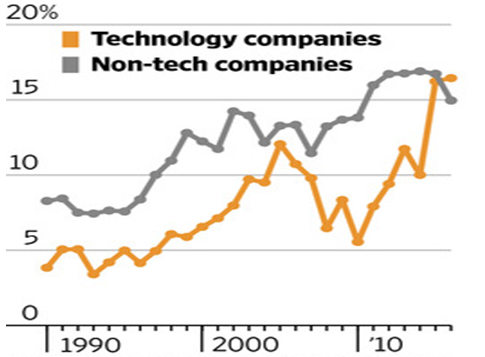

佛羅里達(dá)大學(xué)(University of Florida)金融學(xué)教授Jay Ritter研究顯示,2012-2016年, Facebook Inc.(FB)、Fitbit Inc. (FIT)和Twilio Inc.(TWLO)等約15%在美上市科技公司采納多重普通股股權(quán)結(jié)構(gòu)(至少發(fā)行了兩級股票),該比例高于2007-2011年期間的8%(見圖1)。

注釋:采用五年滾動(dòng)移動(dòng)平均計(jì)算。

資料來源:《華爾街日報(bào)》(轉(zhuǎn)自Jay Ritter的研究)。

圖1 90年代以來采用多重股權(quán)結(jié)構(gòu)公司數(shù)量的增長情況

根據(jù)《華爾街日報(bào)》報(bào)道,對于目前尚未上市的估值最大科技公司如優(yōu)步科技(Uber Technologies Inc.)、Palantir Technologies Inc.和愛彼迎(Airbnb Inc.)等,大部分將采取某種雙重普通股股權(quán)形式。

(二)多重普通股股權(quán)結(jié)構(gòu)有利于高科技公司創(chuàng)始人強(qiáng)化控制

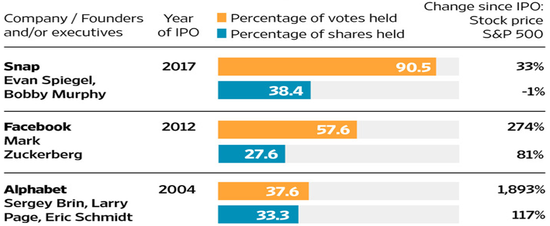

與傳統(tǒng)工商企業(yè)相比,高科技公司對技術(shù)人才尤其是創(chuàng)始人的依賴程度相對更高。這或許是源于這些高科技公司從創(chuàng)立伊始就寄托著(聯(lián)合)創(chuàng)始人的獨(dú)特思想、觀念或者理念(典型如Alphabet(Google母公司)),具有某種理想主義或者英雄主義情結(jié),并體現(xiàn)為產(chǎn)品/服務(wù)或者營運(yùn)模式等創(chuàng)新。這種獨(dú)特的思想、觀念或者理念也將造就這些高科技公司的高成長性。資本市場投資者也并不因?yàn)槠洹岸唐凇碧潛p而遠(yuǎn)離,而是寄希望于長期業(yè)績改善和高成長。因此,在高科技公司股權(quán)結(jié)構(gòu)中,控制權(quán)基本保持(聯(lián)合)創(chuàng)始人手中(見圖2)。

注釋:股票價(jià)格和標(biāo)普500股指都是截止2017年4月7日。

資料來源:《華爾街日報(bào)》。

圖2 Snapchat、Facebook和Alphabet控制權(quán)集中度

從資本市場表現(xiàn)看,采用多重股權(quán)結(jié)構(gòu)的高科技公司股價(jià)大多能獲取超額收益率。例如,自上市以來,Alphabet和Facebook合計(jì)市值已增長近8000億美元。其中,Alphabet已累計(jì)上漲近1900%;Facebook上漲近300%,跑贏整體標(biāo)普500股指(見圖2)。

從公司財(cái)務(wù)和治理角度看,這種控制權(quán)的高度集中能夠延緩、推遲或者阻止為其他股東所支持的全部或者實(shí)質(zhì)性全部資產(chǎn)發(fā)生控制權(quán)、兼并或者合并的變化,也能夠使得控制權(quán)擁有者(特別是(聯(lián)合)創(chuàng)始人)可以做出長期戰(zhàn)略性決策,以及承擔(dān)或許不能成功或者對業(yè)務(wù)產(chǎn)生損害的風(fēng)險(xiǎn)活動(dòng),而不必過度受到資本市場短期利益行為(如季度業(yè)績公告及其波動(dòng))的干擾。

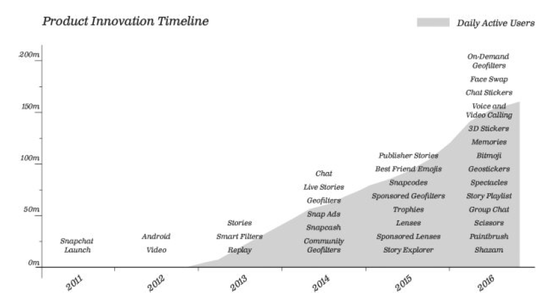

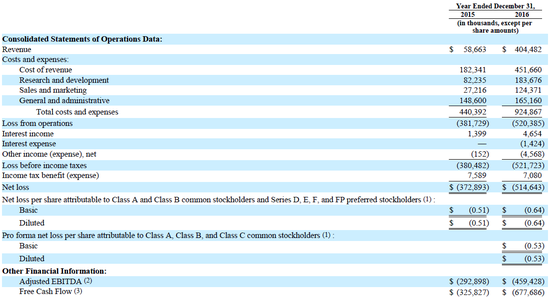

從Snapchat發(fā)展歷程看,這種控制權(quán)的高度集中或許是快速發(fā)展的重要保證,而這也是投資者熱捧的重要原因。例如,在控制權(quán)始終高度集中在聯(lián)合創(chuàng)始人Evan Spiegel和Bobby Murphy情況下,Snapchat日均有效用戶數(shù)量從創(chuàng)世之初的1千增長到1.5億,每天創(chuàng)造出約25億個(gè)“snap”(見圖3和4)。但是,在快速發(fā)展同時(shí),Snapchat經(jīng)營業(yè)績卻始終未見起色,且虧損呈現(xiàn)加大趨勢(見圖5)。

資料來源:Snapchat向SEC提交的《注冊文件(Securities Registration Statement)》(下同)。

圖3 Snapchat有效用戶數(shù)的增長情況

圖4 Snapchat產(chǎn)品創(chuàng)新時(shí)刻表

雖然控制權(quán)高度集中(特別是創(chuàng)始人)能夠做出長期戰(zhàn)略性決策,但也能使這些高科技公司能夠去采取其他股東所不支持的高風(fēng)險(xiǎn)決策。這對高科技公司的長遠(yuǎn)發(fā)展是否有利是需要時(shí)間檢驗(yàn)的。

資料來源:Snapchat向SEC提交的《注冊文件(Securities Registration Statement)》。

圖5 Snapchat2015和2016年關(guān)鍵財(cái)務(wù)業(yè)績數(shù)據(jù)

(三)多重普通股股權(quán)結(jié)構(gòu)的資本市場“信號”意義

信息不對稱與現(xiàn)代公司的產(chǎn)生和發(fā)展是相伴的,而信息不對稱理論則構(gòu)成現(xiàn)代企業(yè)契約理論的核心。誠如亞當(dāng)·斯密所稱,當(dāng)使用他人資本經(jīng)營時(shí),不取決于他所經(jīng)營的行業(yè)的性質(zhì),而取決于他人對他的財(cái)產(chǎn)、正直和智慮的意見是怎樣的;古典經(jīng)濟(jì)學(xué)集大成者馬歇爾也認(rèn)為,股份公司常為內(nèi)部摩擦和利害沖突所困擾。此外,現(xiàn)代公司內(nèi)部存在多層委托代理關(guān)系進(jìn)一步加劇信息不對稱困境,并復(fù)雜化投資和融資決策行為。因此,在委托代理的公司治理框架下,資本結(jié)構(gòu)(含債務(wù)資本與權(quán)益資本)成為向外部投資者傳遞私有信息(Private Information)的信號機(jī)制(Ross,1977;Leland和Pyle,1977)。

多重普通股股權(quán)結(jié)構(gòu)既是一種所有權(quán)結(jié)構(gòu)安排創(chuàng)新,也是一種長期激勵(lì)安排。這或許是因?yàn)榭刂茩?quán)高度集中有利于做出對投資者更為有利的長期戰(zhàn)略性決策和風(fēng)險(xiǎn)活動(dòng)(類似研發(fā)支出或管理層股票期權(quán)),這對更看重長遠(yuǎn)發(fā)展的資本市場投資者或?qū)?gòu)成重大利好。從Snapchat三重普通股股權(quán)安排看,似乎向資本市場傳遞出對排除“野蠻人”并購(或控制權(quán)爭奪)和未來業(yè)務(wù)模式(即隱私保護(hù)與觀點(diǎn)分享間微妙平衡)及其盈利前景等堅(jiān)定信心。從資產(chǎn)市場表現(xiàn)看,無論是IPO時(shí)超額認(rèn)購,還是上市以來股價(jià)走勢,都正在印證投資者對Snapchat業(yè)務(wù)模式和(聯(lián)合)創(chuàng)始人經(jīng)營管理及其創(chuàng)新能力的認(rèn)可。

三、高科技公司采用類別股權(quán)結(jié)構(gòu)的法律后果分析

作為市場替代物,企業(yè)是“一系列合約的聯(lián)結(jié)”(nexus of contracts)(文字的和口頭的、明確的和隱含的)(Coase,1937)。但是,有限理性、交易成本以及可驗(yàn)證性等使得契約具有不完全性(Isreal,1991;Aghion和Bolton(1992))。契約不完備性進(jìn)一步加劇所有者和經(jīng)營層間的委托代理困境(也包括不同所有者間,如控股股東和小股東)。

在高科技公司中,普遍存在著高級管理層與控制性股東合一現(xiàn)象,這在很大程度上減緩所有者和經(jīng)營層間的委托代理困境。但是,在多重股權(quán)結(jié)構(gòu)下,除原有所有者和經(jīng)營層之間、不同所有者(如優(yōu)先股股東和普通股股東)和不同持股比例股東(即控股股東和中小股東)間業(yè)已存在的委托代理關(guān)系外,還存在普通股股東間因同股不同權(quán)所帶來的新型委托代理關(guān)系。

首先,多重普通股股權(quán)結(jié)構(gòu)的存在和發(fā)展與絕大多數(shù)國家或地區(qū)“同股同權(quán)”的公司法立法精神是相悖的。無論是雙重還是三重普通股股權(quán)結(jié)構(gòu),都是與世界普遍同行的“同股同權(quán)”公司法立法原則相悖的,而這進(jìn)一步又對以其為基礎(chǔ)傳統(tǒng)公司治理結(jié)構(gòu)造成沖擊。例如,《中華人民共和國公司法》第五章第127條規(guī)定,“股份的發(fā)行,實(shí)行公平、公正的原則,同種類的每一股份應(yīng)當(dāng)具有同等權(quán)利”;在表決機(jī)制上則是“一股一票”原則。香港《公司條例》雖然在63和64條等對類別股份做出規(guī)定,但聯(lián)交所依然根據(jù)“同股同權(quán)”原則拒絕阿里巴巴在香港上市;即使在英美普通法國家,“同股同權(quán)”依然是公司法的基本立法原則和精神。例如,《特拉華州公司法》雖然認(rèn)可多重普通股股權(quán)結(jié)構(gòu),但也對如何保護(hù)無投票權(quán)普通股股東的利益也做出嚴(yán)格規(guī)定[ 美國公司法歷來處于各州的管轄之下,沒有統(tǒng)一的聯(lián)邦公司法。在各州公司法中,特拉華州普通公司法(Delaware General Corporation Law)因其法官素質(zhì)高和辦事效率快等原因成為美國現(xiàn)代公司法的主要來源和權(quán)威。在紐約證券交易所(New York Stock Exchange,NYSE)上市的公司有1/3在特拉華州注冊,而《財(cái)富》500強(qiáng)公司中也有一半以上在該州注冊。]。

其次,多重股權(quán)結(jié)構(gòu)可能會(huì)造成普通股股東間的利益沖突。雖然說公司立法中關(guān)于股東權(quán)利的規(guī)定本質(zhì)上是市場經(jīng)濟(jì)中平等主體間的契約關(guān)系,股東權(quán)利由公司章程及發(fā)行條件所決定。但是,不同于優(yōu)先股和普通股間的類別劃分,高科技公司所采用的多重普通股股權(quán)結(jié)構(gòu)會(huì)人為地造就風(fēng)險(xiǎn)收益承擔(dān)主體(普通股股東)間的不平等甚至是不公正。誠如Sovereign Life Assurance Company訴Dodd案件中判言所稱,在賦予“類別”特殊含義時(shí),不能導(dǎo)致沒收或不公正,而且劃分為同類別人的權(quán)利不能相差很多以至于無法為其共同利益進(jìn)行共同商討(何美歡,1999)。但是,從Snapchat《注冊文件》看,A、B和C級普通股股東在風(fēng)險(xiǎn)和收益承擔(dān)方面是存在較大差異的,且B和C級存在苛刻的轉(zhuǎn)化和退出條件。在當(dāng)前獨(dú)角獸公司估值相對高企情況下,投資者對資本增值而不是高現(xiàn)金分紅的追求不會(huì)壓制其投資熱情,更何況在強(qiáng)勢企業(yè)面前也別無選擇。但是,從長遠(yuǎn)看,這或?qū)⑷藶榈卦斐葾、B和C級普通股股東的對立,并很可能在業(yè)績持續(xù)下滑和盈利前景渺茫時(shí)爆發(fā)出來。

第三,高科技公司控制權(quán)高度集中使其面臨較大的市場風(fēng)險(xiǎn)和經(jīng)營管理風(fēng)險(xiǎn)。現(xiàn)代公司,如論是母子公司還是事業(yè)部組織架構(gòu),都是存在多層委托代理關(guān)系(包括經(jīng)營層間,如母子公司)的。雖然層級制是持久性權(quán)力和持續(xù)性成長的源泉(錢德勒,2001),但也會(huì)導(dǎo)致導(dǎo)致管理者特權(quán)(managerial perquisite)(Jensen和Meckling,1976),或者是過度投資(Jensen,1986;Stulz,1991)。這對于技術(shù)更新或者更迭速度較快的高科技公司尤其重要。從Snapchat《注冊文件》看,公司未來成長高度地與聯(lián)合創(chuàng)始人的個(gè)人命運(yùn)捆綁在一起,“一榮俱榮、一焚俱焚”,而業(yè)務(wù)收入較為單一(移動(dòng)廣告收入)可能會(huì)加劇這種風(fēng)險(xiǎn)。雖然這或許與高科技公司獨(dú)特的經(jīng)營風(fēng)險(xiǎn)直接相關(guān),但不斷加大產(chǎn)品創(chuàng)新以不斷吸引和增加日均活躍用戶數(shù)量及其單位收入才能培養(yǎng)核心競爭力。

參考文獻(xiàn):

1.Aghion,P.,and P.Bolton,.1992.An Incomplete Contract Approach to Financial Contracting. Review of Economic Studies,59:473-494

2.Coase.R.H,.1937.The Nature of the Firm.Economis,3:386-405

3.Jensen,M.C,.1986.Agency Costs of Free Cash Flow, Corporate Finance and Takeover. American Economic Review,76:323-329

4.—,and W.H,Meckling.1976.Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure. Journal of Financial Economics,3:305-360

5.Leland, and H.Pyle.1977.Informational Asymmetries, Financial Structure, and Financial Intermediation. Journal of Finance,44:771-787

6.Ross,S,.1977. The Determination of Financial Structure: the incentive signaling approach. Bell Journal of Economics,8:23-40

7.Stulz,R,.1988.Managerial Control of Voting Rights: Financial Policies and the Market for Corporate Control. Journal of Financial Economics,20:25-54

8.何美歡.1999.公眾公司及其股權(quán)證券.北京:北京大學(xué)出版社

二O一七年四月二十八日

(本文作者介紹:北京金融街投資(集團(tuán))有限公司總經(jīng)濟(jì)師)

責(zé)任編輯:蔡越坤

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼