文/新浪財經(jīng)意見領(lǐng)袖(微信公眾號kopleader)專欄作家 董崢

由于外匯局規(guī)定個人每年結(jié)匯上限為5萬美元,“避開外匯管制”成了不少香港大型保險公司熱門的宣傳營銷文案。因為在現(xiàn)行外匯管理體制下,在境外刷卡買保險一直沒有限額。該規(guī)定的重申將堵上以買保險方式轉(zhuǎn)移資產(chǎn)的口子。

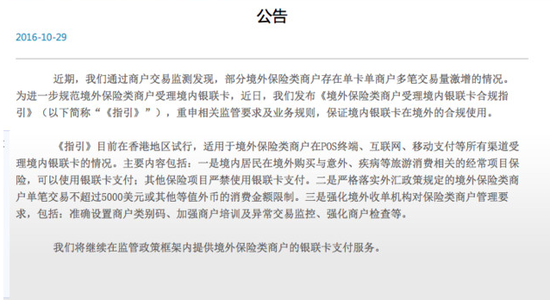

昨天再有傳聞,稱銀聯(lián)暫停境外購買保險,引發(fā)熱議。隨即,銀聯(lián)國際連夜發(fā)布公告,同時也強調(diào)了之前發(fā)布了《境外保險類商戶受理境內(nèi)銀聯(lián)卡合規(guī)指引》:

近期,我們通過商戶交易監(jiān)測發(fā)現(xiàn),部分境外保險類商戶存在單卡單商戶多筆交易量激增的情況。為進一步規(guī)范境外保險類商戶受理境內(nèi)銀聯(lián)卡,近日,我們發(fā)布《境外保險類商戶受理境內(nèi)銀聯(lián)卡合規(guī)指引》(以下簡稱“《指引》”),重申相關(guān)監(jiān)管要求及業(yè)務(wù)規(guī)則,保證境內(nèi)銀聯(lián)卡在境外的合規(guī)使用。

《指引》目前在香港地區(qū)試行,適用于境外保險類商戶在POS終端、互聯(lián)網(wǎng)、移動支付等所有渠道受理境內(nèi)銀聯(lián)卡的情況。主要內(nèi)容包括:一是境內(nèi)居民在境外購買與意外、疾病等旅游消費相關(guān)的經(jīng)常項目保險,可以使用銀聯(lián)卡支付;其他保險項目嚴禁使用銀聯(lián)卡支付。二是嚴格落實外匯政策規(guī)定的境外保險類商戶單筆交易不超過5000美元或其他等值外幣的消費金額限制。三是強化境外收單機構(gòu)對保險類商戶管理要求,包括:準(zhǔn)確設(shè)置商戶類別碼、加強商戶培訓(xùn)及異常交易監(jiān)控、強化商戶檢查等。

我們將繼續(xù)在監(jiān)管政策框架內(nèi)提供境外保險類商戶的銀聯(lián)卡支付服務(wù)。

隨著由于人民幣持續(xù)貶值,引發(fā)了國內(nèi)人民幣兌換美元進行保值的需求,由于國內(nèi)外匯市場尚未完全開放,通過換匯進行保值的渠道狹窄,近年來,內(nèi)地有此需求的人,通過前往香港購買保險產(chǎn)品,以達到資金換匯和轉(zhuǎn)移出境的目的。有外資保險公司表示,去年四季度以來,內(nèi)地客的保額飆升了近三成。而香港保險業(yè)監(jiān)理處數(shù)據(jù)顯示,去年截至9月份,內(nèi)地人士在香港購買的保單保費達211億港元,而2010年內(nèi)地客戶到香港投保金額僅44億元港元。

年初就有報道稱,中國銀聯(lián)為限制中國居民以銀聯(lián)信用卡到境外購買保險產(chǎn)品而造成的資本外流,設(shè)定境外消費每筆5000美元上限。這次又一次將銀聯(lián)國際出于加強境外刷卡購買保險的業(yè)務(wù)進行監(jiān)管而發(fā)布的《境外保險類商戶受理境內(nèi)銀聯(lián)卡合規(guī)指引》拿出來進行熱炒。

銀聯(lián)國際官方回復(fù)稱,銀聯(lián)的境外業(yè)務(wù)嚴格按照監(jiān)管部門對商戶進行分類管理的要求來開展。保險一直屬于境外限制類商戶類別,持境內(nèi)銀行卡均有單筆5000美元限額。近期經(jīng)過對境外收單機構(gòu)的調(diào)查,發(fā)現(xiàn)部分商戶未使用對應(yīng)行業(yè)類別的限制類商戶類別碼(MCC),因此要求機構(gòu)對MCC的標(biāo)識和使用進行規(guī)范,確保落實監(jiān)管政策和業(yè)務(wù)規(guī)則的執(zhí)行效果。其他支持個人旅游消費類支出的商戶均不受影響。

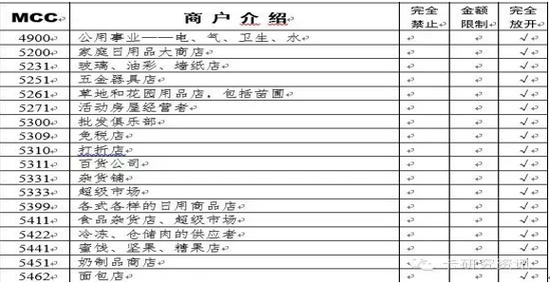

根據(jù)《國家外匯管理局關(guān)于下發(fā)境內(nèi)銀行卡在境外使用的禁止類和限制類商戶類別碼的通知》(匯函〔2004〕19號)和《國家外匯管理局關(guān)于規(guī)范銀行外幣卡管理的通知》(匯發(fā)〔2010〕53號,該文更新并廢止了匯函〔2004〕19號文),共有4個商戶類別碼(MCC)涉及境外保險類商戶。

保險類商戶既有與意外、疾病等旅游消費相關(guān)的經(jīng)常項目保險,也有具有資本項目投資性質(zhì)的人壽險。考慮到境內(nèi)持卡人在境外旅游或商務(wù)交往時,有購買小額保險的需求,為了落實銀行卡項下經(jīng)常項目可兌換政策,外管局將保險類商戶設(shè)為金額限制類,持卡人在此類商戶單筆交易金額不得超過等值5000美元,既滿足小額保險的合理需求,又實現(xiàn)對涉及資本項目的投資性保險的限制。

根據(jù)國家外匯管理局匯發(fā)【2010】53號文件《國家外匯管理局關(guān)于規(guī)范銀行外幣卡管理的通知》,境內(nèi)銀行卡在境外使用的商戶類別碼分為完全禁止、金額限制和完全放開三類。完全禁止類是指持卡人不得在此類代碼項下進行交易。金額限制類是指除6010金融機構(gòu)-銀行柜臺服務(wù)、6011金融機構(gòu)-自動提款機服務(wù)兩個商戶類別碼之外,其余代碼項下持卡人單筆交易金額不得超過等值5000美元。完全放開類是指對交易金額沒有限制。

6010和6011兩個商戶類合并設(shè)置境外提現(xiàn)限額,一日內(nèi)累計不得超過1000美元,一個月內(nèi)累計不得超過等值5000美元,六個月內(nèi)累計不得超過等值10000美元,而6300保險銷售,承銷和保險費,6381保險,6399保險-未分類則屬于金額限制類。

由于外匯局規(guī)定個人每年結(jié)匯上限為5萬美元,“避開外匯管制”成了不少香港大型保險公司熱門的宣傳營銷文案。因為在現(xiàn)行外匯管理體制下,在境外刷卡買保險一直沒有限額。該規(guī)定的重申將堵上以買保險方式轉(zhuǎn)移資產(chǎn)的口子。

從這個現(xiàn)象中反映出當(dāng)下國內(nèi)迫切需要恢復(fù)國民對國家經(jīng)濟的信心,實際上其中很多人都是在跟風(fēng),甚至根本不懂國際金融、保險等行業(yè),在其它行業(yè)中,尤其是房地產(chǎn)業(yè)中也存在著類似跟風(fēng)現(xiàn)象,似乎買了再說,而為什么買,買了以后會如何,根本不會去考慮。似乎這樣就可以將財產(chǎn)轉(zhuǎn)移到國外高枕無憂了。

另外媒體也是跟風(fēng)一族,打開今天的網(wǎng)絡(luò)媒體,幾乎一窩蜂地題目都在表達著銀聯(lián)停止境外刷卡購買保險的傾向,內(nèi)容中也多是引用采訪了某些保險機構(gòu)獲得的信息。殊不知,如果采訪的是事件中的一方,而且有可能是利益受損方,他們?nèi)绾谓忉尣攀菍λ麄冏钣欣哪兀亢芎唵危绞菍ψ约何Q月柭牐饺菀灼鸬叫麄餍Ч聦嵉降资窃鯓拥模峙迈r有媒體會去真正挖掘。

造成套碼現(xiàn)象在國內(nèi)愈演愈烈,由于利益的驅(qū)使,境內(nèi)銀聯(lián)卡在境外刷卡也出現(xiàn)了一些不規(guī)范現(xiàn)象,成為變相的資本外流渠道。中國銀聯(lián)在國內(nèi)已經(jīng)加大對收單市場亂象的打壓力度,結(jié)合近期國家政策,重申收單的政策進行適當(dāng)規(guī)范也是必然的。

(本文作者介紹:我愛卡網(wǎng)主編,信用卡市場資深研究人士。專注于信用卡行業(yè)發(fā)展、服務(wù)營銷領(lǐng)域研究多年,從事信用卡產(chǎn)品及服務(wù)營銷的策劃及市場工作。)

責(zé)任編輯:張彥如

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

我愛卡網(wǎng)主編,信用卡市場資深研究人士。專注于信用卡行業(yè)發(fā)展、服務(wù)營銷領(lǐng)域研究多年,從事信用卡產(chǎn)品及服務(wù)營銷的策劃及市場工作。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼