炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

Wind資訊

上證指數年內已N次在3000點反復,上周五“過山車”的行情,以及雙休日期間接二連三的重磅消息,讓2019年最后兩個交易日又變的令人關注起來。

最后兩個交易日有變數

近十年大數據顯示,上證指數每年最后兩個交易日都會有一次變盤走勢,尤其從2013年開始變得更加明顯。其中,2013、2014、2016和2018年是先跌后漲,2015年為先漲后跌;2017年雖然是連漲,但后一個交易日明顯動力不足。

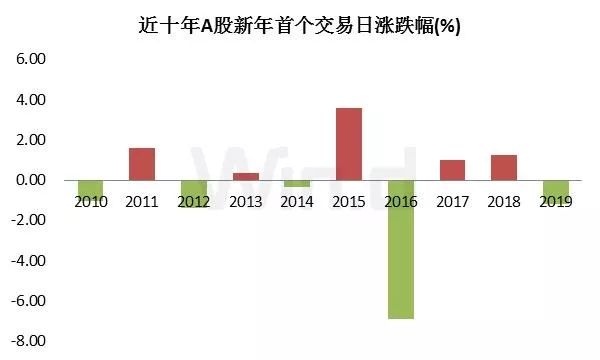

此外,大數據顯示,近十年上證指數元旦過后首個交易日漲跌各半,與上年最后兩個交易日的聯動性并不太大。

3000點能否守住?

上證指數年內已N次在3000點反復。12月27日上午的行情基本延續前幾個交易日走勢,但下午在券商板塊的拖累下,調頭向下。一根上影線讓“年前能否守住3000點”又成了市場熱門的話題。

(圖片來源:Wind金融終端行情)

雙休日期間,影響市場的重要資訊有:新證券法明年3月1日起施行,全面推行注冊制、加大違法成本;央行發布重磅新規,以前的房貸利率也能“重新定價”;全國股轉公司發布實施首批7件全面深化新三板改革有關業務規則等。

利好or利空,最后兩個交易日市場會給出答案。

機構展望2020春季行情

A股市場即將告別2019年,迎來2020年。機構已開始展望春季行情。

中信證券認為,近期政策暖風頻吹,短期經濟預期對市場擾動減小。1月份實際可減持規模預計為240億元,占總解禁規模的3.5%。同時,短期內增量資金仍有流入慣性,節前資金面有支撐。預計節前“小康牛”行情的預演仍將持續;1月后期潛在外部和業績風險開始出現,市場熱度逐漸減弱。預計市場會延續風格轉換,低估值價值接力高估值成長。

安信策略表示,春季行情的幅度大小,和上一年市場漲幅負相關,由于2019年市場整體呈現較強漲幅,年底也沒有出現明顯調整,體現市場對于明年初積極環境也有一定預期。當前市場邏輯線索主要在于經濟短期好于悲觀預期,該線索想象空間有限,如果沒有特別新增邏輯,大概率2020年春季行情的幅度有限。因此目前不適合以“躁動”為基調前提對待市場,而是應該以精耕細作的態度去選擇行業和公司。

天風策略認為,當前決定經濟預期的變量主要包括兩個方面:(1)內生動力,比如制造業投資,背后取決于貿易戰不確定性對企業家信心的影響;(2)外生動力,比如基建和地產投資,背后取決于逆周期調節政策的力度。而一季度剛好是二者都出現改善的重要窗口期,一方面,貿易戰進入一期協議的階段性緩和期,另一方面,降準配合萬億專項債的逆周期調節政策開始發力。因此,一季度指數再上臺階的可能性較大,春季躁動已經逐步展開。

國金策略核心觀點:1)諸多風險事件平穩過渡,全球主要權益類資產普漲,另國際商貿關系緩和;2)今年元旦、春節均集中在1月,再疊加信貸投放高峰(金麒麟分析師)、地方債發行等多重因素,市場需要更多的資金需求,預計新一輪的“降準”或已在醞釀;3)“北上”資金已連續29個交易日凈流入A股,累計規模已創歷史新高;4)以史為鑒,1月份往往呈現“全面上漲”或“結構性”行情,當前為A股逐步布局期;5)當前“新股發行、解禁、春節”等因素或擾動市場節奏,但不改變市場震蕩上行的方向。

富安達基金公司認為,當前我國經濟依然是轉型期,按照國外經驗,轉型期間經濟增速處于下降趨勢。經濟周期內在規律及貿易壁壘增加等因素影響,2020年全球經濟依然負重前行,貨幣衰退式寬松仍是主旋律。轉型期經濟結構出現此消彼長,因而總量平穩,結構會有亮點。中央經濟工作會議基調仍是穩增長、促結構,并將是未來較長時間的政策取向,投資機會的結構化也將長期存在,因而就會有“少數個股”牛市特征。估值看,目前仍處于歷史中低位,國內增量資金仍有空間。全球角度看,外資仍屬于低配,凈流入大勢所趨。

景順長城基金認為,2020年經濟內生性復蘇的預期并不強,在經濟增長目標的約束下預計財政和貨幣政策將積極發力,經濟有望溫和筑底,企業盈利小幅回升,宏觀環境利好權益類資產。A股盈利增速見底溫和回升,但抬升幅度有限。市場目前對未來企業盈利仍有一定分歧,存在樂觀及悲觀的預測,盈利增速作為影響A股的重要因素,也將成為決定明年A股提估值或殺估值的關鍵。

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:張恒

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)