來新浪理財大學,聽簡七講《股市基礎視頻課》,帶你從零開始學會股票實戰。

重磅!A股注冊制時代將催生超級長牛?這個鄰國股指27年暴漲近14倍!業內:頭部券商、行業龍頭受青睞,市場擴容加快?股民賺錢變難?

來源:N十財經

周末,新證券法刷屏。

投資者關注度最高的首先是,全面推行注冊制,這應該說是超出了市場的預期,目前科創板已經實行注冊制,之前管理層也多次提及推進創業板注冊制改革,而這次提的是全面推行注冊制。那么A股將進入注冊時代,將會帶來哪些重大影響呢?

其次,是大力提高違法成本,信息披露違法最高處1000萬罰款,發行人欺詐發行尚未發行證券的最高罰2000萬元,內幕交易最高十倍罰款,強化信息披露要求,明確董監高責任。

而與1.6億股民密切相關的是,新證券法探索了適應我國國情的證券民事訴訟制度,規定投資者保護機構可以作為訴訟代表人,依法為受害投資者提起民事損害賠償訴訟。

全面推行注冊制是否意味著股市擴容加快?注冊制能否帶來牛市?這將給投資者的選股邏輯帶來改變?其是否導致績優股更加受到青睞,而殼股、垃圾股無人問津?投資者如何適應注冊制?今日,就其中與市場及投資者影響最大的要點做一個詳盡解讀,僅供參考。

全面推行注冊制超市場預期

值得注意的是,新修訂的證券法明確全面推行注冊制。將發行股票應當“具有持續盈利能力”的要求,改為“具有持續經營能力”。同時,大幅度簡化公司債券的發行條件,取消發行審核委員會制度。

有分析人士指出,市場之前預期科創板實行注冊制之后,注冊制或只在創業板進行推廣,然而證券法明確要求全面推行注冊制,也就是說主板未來也將實行注冊制。但是投資者也別太擔憂,注冊制的全面推行是一個緩慢、遞進的過程。

證監會法律部主任程合紅昨日表示,按照中央有關加快推進創業板改革試點注冊制的要求,我們正在抓緊研究推進創業板改革。按照這次法律的授權,證監會將充分考慮市場實際,特別是要把握好證券發行、證券注冊、市場承受能力有機統一銜接,按照國務院的統一部署,分步、穩妥推進。

注冊制會對市場帶來哪些影響?分析人士指出,從短期來看,對垃圾股將帶來沖擊。如果創業板實行注冊制,創業板存量上市公司的殼價值將大打折扣,雖然新規允許創業板借殼上市,但是既然能通過IPO快速上市,誰還愿意花錢去買殼呢。另外,隨著上市門檻的降低,更多優質公司能夠有機會通過注冊制上市,良幣驅逐劣幣,那些存量垃圾股將無人問津,逐漸淪為“仙股”。

東吳證券認為,新證券法短期將引起高價股和殼資源股的股價波動,長期將引導資金集中于基本面穩健的優質標的,同時大量新股將進入市場將增厚券商業績,此外,注冊制的全面推行將推動券商轉型“綜合金融服務”,對券商的定價、研究能力提出更高要求,龍頭優勢相對突出。我們認為證券行業處于一個非常明顯的變革的時代,頭部券商的龍頭優勢會更加明顯,政策紅利不斷釋放,對券商的估值構成明顯催化,建議關注:最受益行業集中度提升券商龍頭中信證券;科技金融領先同業的華泰證券;財富管理轉型快速的中金公司。

中信證券非銀團隊認為,此次證券法的修訂對證券行業發展將起到扶優限劣的效果。修訂后的證券法加大了中介機構違規處罰力度,例如將券商在產品銷售、保薦和承銷環節的違規處罰上限提高數倍,對于主要責任人的處罰提高數十倍;明確上市公司欺詐發行,或因其他重大違法行為給投資者造成損失的,券商需承擔先行賠付責任等。這些新規將增加券商違規經營成本,缺乏風控合規能力的券商將受到抑制。

欺詐發行者可能傾家蕩產

針對市場深惡痛絕的欺詐發行行為,全國人大常委會12月28日表決通過的新證券法大幅加大了處罰力度。

長期以來,在A股市場,由于上市后巨大的利益誘惑,一些公司鋌而走險對財務等數據大肆造假,以期達到上市標準。一朝敗露,投資者利益嚴重受損,責任方所付出的代價卻遠不足以形成震懾,市場對此常有“罰酒三杯”之戲謔。

此次修法,極大提升了針對欺詐發行各方的處罰力度。比如,對于“尚未發行證券的”,對發行人的罰款標準由原來的“30萬元以上60萬元以下”提升到“200萬元以上2000萬元以下”。對于“已經發行證券的”,對發行人的罰款標準由“非法所募資金金額1%以上5%以下”提升為“非法所募資金金額10%以上1倍以下”。

更為重要的是,不僅是對發行人,針對相關責任個人的處罰也全面升級。關于欺詐發行,舊的證券法中規定,對直接負責的主管人員和其他直接責任人員處以“3萬元以上30萬元以下”的罰款,發行人的控股股東、實際控制人指使從事前款違法行為的,依照前款的規定處罰。

新證券法則明確,發行人的控股股東、實際控制人組織、指使從事前款違法行為的,沒收違法所得,并處以違法所得10%以上1倍以下的罰款;沒有違法所得或者違法所得不足2000萬元的,處以200萬元以上2000萬元以下的罰款。對直接負責的主管人員和其他直接責任人員,處以100萬元以上1000萬元以下的罰款。

這意味著,如果責任坐實,發行人的控股股東、實際控制人不僅要被沒收自己企業上市所得的全部收益,還可能要付出最高達到違法所得一倍的罰款。今后,欺詐發行者,很可能傾家蕩產!

影響1.6億股民切身利益

此次證券法修訂的一大亮點,在于新設專章規定了投資者保護制度,并作出了一系列制度安排。明確投資者保護機構可依法支持投資者向人民法院提起訴訟。

發行人因欺詐發行、虛假陳述或者其他重大違法行為給投資者造成損失的,發行人的控股股東、實際控制人、相關的證券公司可以委托投資者保護機構,就賠償事宜與受到損失的投資者達成協議,予以先行賠付。先行賠付后,可以依法向發行人以及其他連帶責任人追償。

投資者保護機構受五十名以上投資者委托,可以作為代表人參加訴訟,并為經證券登記結算機構確認的權利人依照前款規定向人民法院登記,但投資者明確表示不愿意參加該訴訟的除外。

據上海證券報報道,清華大學法學院教授湯欣認為,資本市場實施注冊制須以信息披露為核心,也必須配以嚴厲的追責機制。本次證券法修訂明確引入中國特色的集體訴訟制度,這順應了市場的呼聲,并有望進一步提高對惡性違法行為的綜合處罰力度。為了避免濫訴的可能,我國引入由國家設立的投資者保護機構作為首席原告,這雖然在證券法中沒有明文規定,但卻是其中應有之意。通過這樣的機制,可以減少美國集團訴訟當中可能出現的原告及律師的一家獨大情況,避免造成尾大不掉的局面和濫訴的結果。其表示,以上市公司財務造假為例,未來可能會形成單獨訴訟、共同訴訟、代表人訴訟、集體訴訟、示范判決,及對接調解這樣“5+1”制度長期并存的格局。

匯業律師事務所高級合伙人畢英鷙認為,新證券法新增的規定直擊投資者司法維權的痛點,堪稱中國特色的集體訴訟制度,將有利于投資者訴權的行使。一直以來,證券民事訴訟具有涉及投資者人數眾多,單個投資者起訴成本高、起訴意愿不強等特點。

注冊制開啟A股長牛?

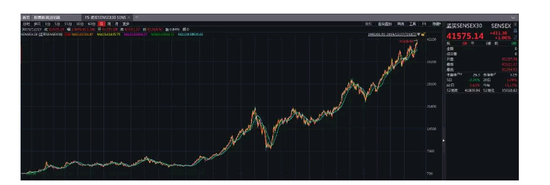

注冊制,在科創板試點剛滿5個月,對資本市場的深遠影響或許尚未顯現。但不妨參考中國身邊的一個案例:印度股市。據數據顯示,印度指數1979至1991年期間的十二年,長期在1000點以下徘徊,牛短熊長。

1992年,印度大刀闊斧地推行注冊制改革,自此印度股市的IPO數量迎來了超級大擴容,2018年年底,印度股市推行注冊制27年,IPO累計數量多達5379家,意味著每年多達200家企業完成上市。在放開新股供應的同時,每年也有大量的上市公司被淘汰出局。1996年到2018年,印度股市退市總計2869家,每年平均退市數量多達106家。

大量的企業上市、退市,市場的優勝劣汰機制被激活,確保優秀的企業留在資本市場,淘汰僵尸企業。最終的結果是,印度股市指數(孟買SENSEX30)始終跟蹤、反映優秀的上市企業表現,使得該國指數的長期平均回報率,明顯高于同期國內GDP的增長速度。

1992年6月,印度證券交易委員會SEBI頒布《投資者保護與信息披露指引》,推動印度發行制度由過去的“選優為本”(merit based)轉變為“披露為本”(disclosure based)。1992年5月28日,印度股市代表指數SENSEX30收盤報3072.48點,截至2019年12月27日收盤,SENSEX指數已高達41575.14點——印度股市在27年內上漲了近13.5倍。

對于注冊制的全面推行對于資本市場的影響,《每日經濟新聞》記者今日采訪了復旦大學金融研究院教授、博士生導師張宗新。他認為,全面推行注冊制可以說是近10年來資本市場最重重要的改革,而上個10年最重要的改革是股權分置改革。

在他看來,從科創板開始,注冊制改革已經拉開了序幕,而全面推行注冊制不是單純地增加市場供給,更重要的是,它將對資本市場產生系統性的影響。未來,整個資本市場的治理環境、法治環境、資源配置效率、投資者行為、定價機制等各方面都將發生改變。

“核準制時代,在股票供給有限的背景下,市場定價更多地由股票的供求關系來決定,而在注冊制時代,市場定價將更多地由股票自身的價值來決定。” 張宗新表示,從長遠看,注冊制將優化資源配置效率,并實現市場功能的優化,例如從海外成熟市場來看,市場會青睞那些真正有價值的企業。

武漢科技大學金融證券研究所所長董登新則向記者表示,在推行注冊制后,A股市場在變得更包容的同時,有望形成“大進大出”的格局,有助于提升A股整體的投資價值。

對于A股的注冊制,西藏琳瑯投資總經理王琳認為,市場的擴容很大可能會加大加快,股票供給會增加。長期來看,股票的價格更多的是受公司的質地和價值所決定,不會因為實施審核制還是注冊制而改變,中國資本市場的發展,最終還是由中國經濟的基本面和上市公司質量來決定。

有投資者表示,注冊制和不注冊制不關鍵,關鍵是每周發多少新股,如果發行量大就是利空。估計周一基本上會低開,跌下去多少不判斷,但是好股還是好股,有大資金介入的股還是會抗跌,后期還會漲,如果拿的前景向好的個股,下跌是增加持倉的好機會,長期持有不用怕。

值得注意的是,這次新證券法沒有退市方面的內容,那么在全面推行注冊制后,退市公司的數量是否大幅增加,這是需要關注的地方。

有專業人士分析到,注冊制最核心的是市場化發行節奏和市場化定價,注冊制使得公司IPO發行變得容易,且速度加快,這帶來兩大直接影響:一是市場規模不斷擴大,這使得市場缺血將長期存在,過去那樣雞犬升天的所謂大牛市一去不復返了;二是垃圾公司的殼資源變得毫無價值,因為一家好公司都可以以較低成本快速上市,根本不需要付出巨大的財務成本去借殼上市。新證券法對資本市場會帶來深刻的變化,對股民來說就是必須拋棄過去那種盲目炒新股、炒垃圾股、炒概念題材投資習慣,認真研究上市公司的基本面,同時還要關注哪些板塊在底部開始起來明顯有資金關照。絕大多數不具備相關專業知識,盲目投機、總盼望在一夜暴富的股民虧損是必然的。

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:王帥

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)