牛市第二階段上攻蓄力中?軍工、醫藥等牛股倍出,牛市情緒仍在,你還不上車?點擊立即開戶,3分鐘極速響應,專屬福利!助你“穩抓賺錢時機”!

【今日直播】

掘金大消費|價值的發現與回歸——長江零售2020年度中期投資策略

作者:姜超(金麒麟分析師)

來源:姜超宏觀債券研究 ID:jiangchao8848

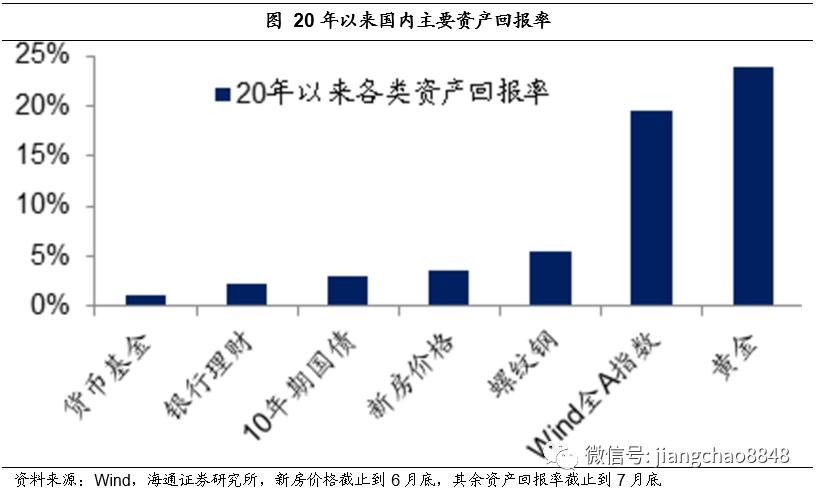

今年以來,黃金和股市成為國內資產配置的最大贏家,截止7月末,上海黃金價格上漲24%,Wind全A指數上漲20%;而國內的銅、鋁、螺紋鋼等工業商品價格也上漲5%左右。截止6月份,全國商品房價格比去年末上漲3.5%。而表現墊底的是現金類資產,今年前7個月的貨幣基金的絕對收益率僅為1%左右。

如果存在時光機回到年初,相信大家會毫不猶豫的賣掉貨幣基金或者銀行理財,重配黃金和股票,然而沒有如果。現在的問題是面向不可知的未來,到底應該拿現金、買理財、還是買房、買股票、買黃金?

1. 高收益伴隨高風險

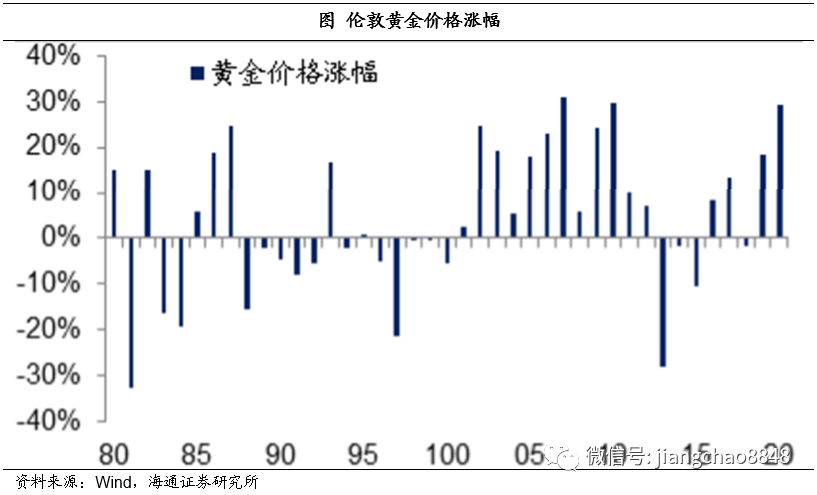

在投資領域,有一個常識,就是高收益通常伴隨著高風險。今年投資黃金的收益看上去是最高的,但想賺到黃金上漲的錢并不容易,原因在于金價的波動非常劇烈,今年3月份,倫敦黃金價格曾經在5個交易日內從1700美元/盎司跌至1451美元/盎司,最大區間跌幅達到15%,如果在當時斬倉出局,后面黃金的大幅上漲就與你無關。

而且從歷史數據來看,黃金價格一直在劇烈波動,在短期內投資并不能保證一定賺錢。從1981年至今的40年當中,金價有22年上漲,18年下跌,上漲和下跌的年份基本相當,這意味著從統計概率上說,每年黃金上漲和下跌的概率是差不多的。

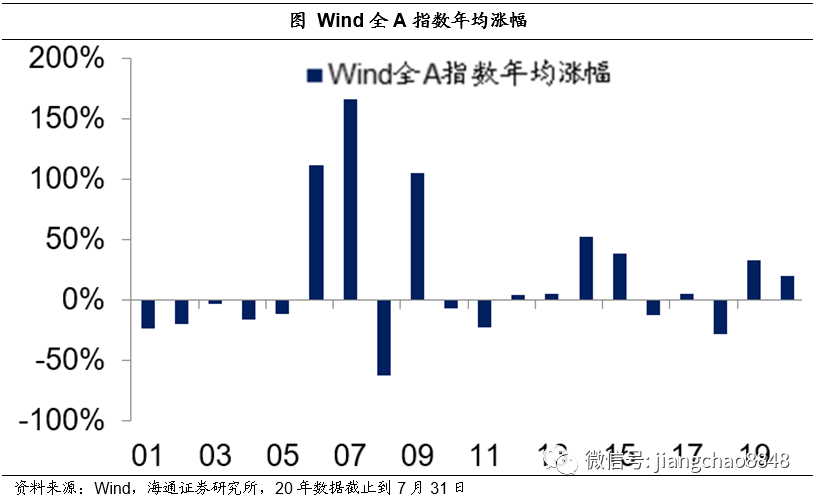

今年的A股市場表現也非常不錯,前7個月的所有股票指數包括上證指數、滬深300指數和創業板指數悉數上漲。然而在今年1季度,受到疫情的沖擊,A股市場曾經兩度大幅下跌。而且從過去20年A股市場的表現來看,上漲和下跌的年份都是10年,這意味著統計上A股每年漲跌的概率是一樣的。

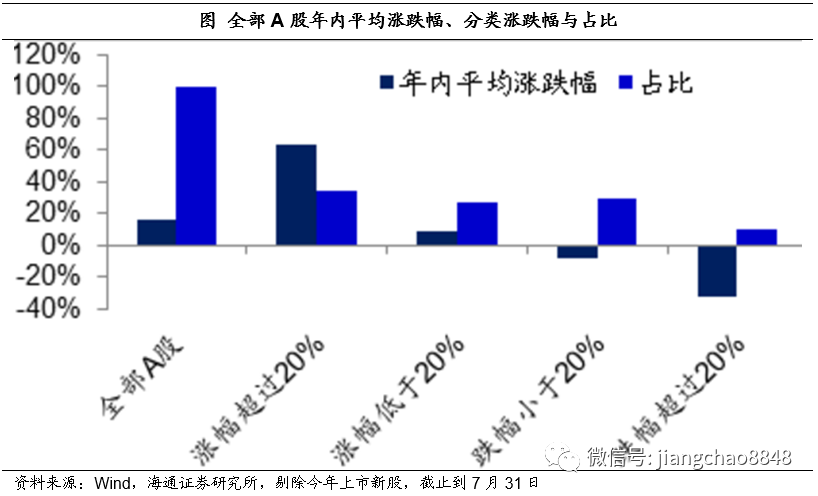

而且即便今年投資了A股,其實也并不能保證一定賺錢,因為每一只股票的漲跌幅并不一樣。我們統計了A股市場在年初有交易價格的3753只股票的年內漲跌幅,發現其中33.8%的股票漲幅超過20%,平均漲幅高達63%;還有27.3%的股票漲幅位于0-20%之間,平均漲幅為8.7%;還有28.8%的股票跌幅在0-20%之間,平均跌幅為8.8%,另外還有10.2%的股票跌幅超過20%,平均跌幅為33%。也就是說,今年在A股市場上投資,賺大錢的概率只有1/3左右,而賠錢的概率也接近40%。

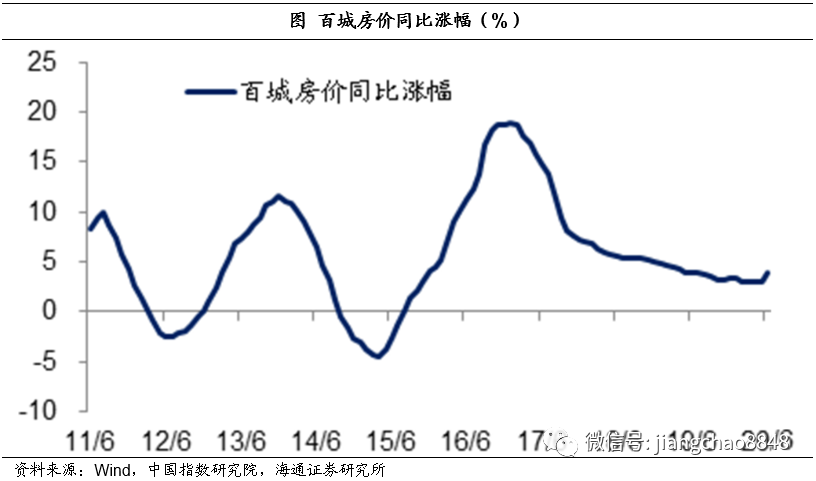

今年6月份,中指院公布的全國百城房價同比上漲3.8%,漲幅比5月份的3%明顯回升。然而從歷史來看,房價的波動同樣劇烈,在12年和15年的全國百城房價都曾經出現過短期下跌。

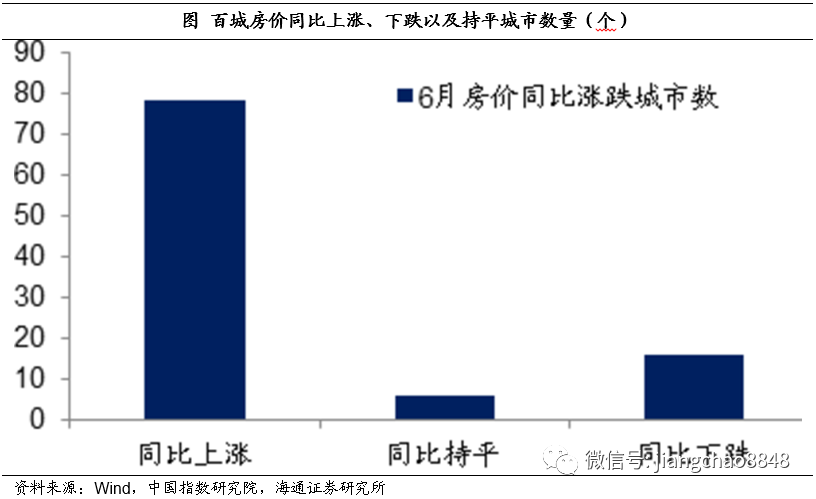

而且城市之間房價漲幅的分化也非常明顯,今年6月份,全國百城中房價同比上漲的城市為78座,但房價同比下跌的城市也有16座。這說明哪怕全國的房價在上漲,但是投資買房也不一定能賺錢。

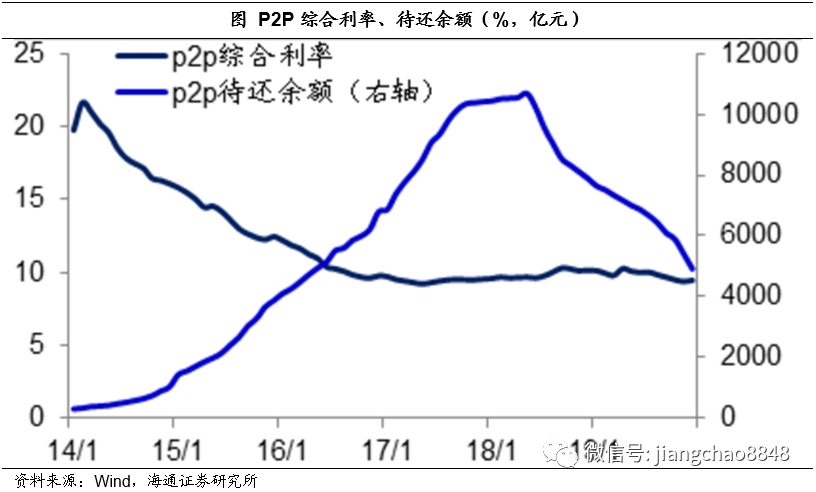

還有一個高收益的投資領域是P2P,網貸之家的數據顯示,到19年末的時候P2P提供的綜合利率還有9.5%,但是在進入2020年之后,其平臺的數據已經不再更新,這也從側面反映了P2P行業的沒落。在19年末的時候,P2P行業的貸款余額已經從峰值的1.07萬億下降至不到5000億。

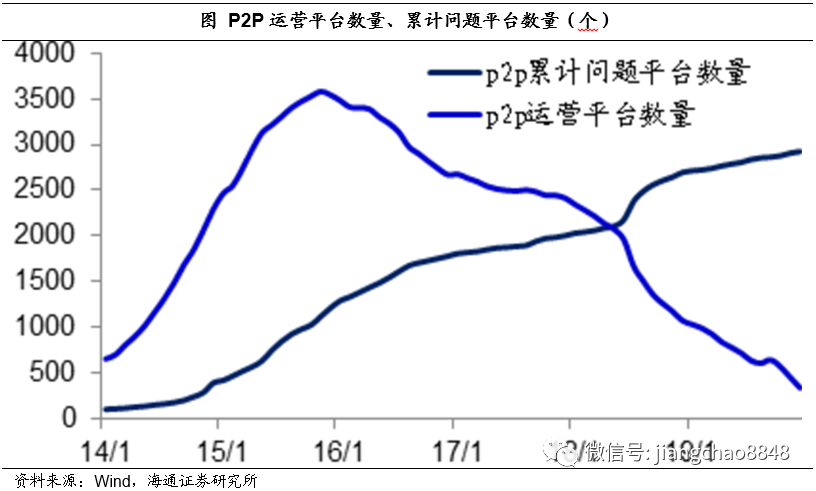

由于大量的爆雷,到19年12月時P2P行業的累計問題平臺數量達到2924家,而還在運營的平臺數量只剩343家,這意味著投資P2P之后爆雷是大概率事件,其高收益背后對應的是損失本金的巨大風險。

比P2P提供的預期收益率稍低的是信托,截止今年6月份,1年期非證券類信托產品的預期收益率為6.4%。一方面,這一收益率已經比18年末的8%明顯下降。

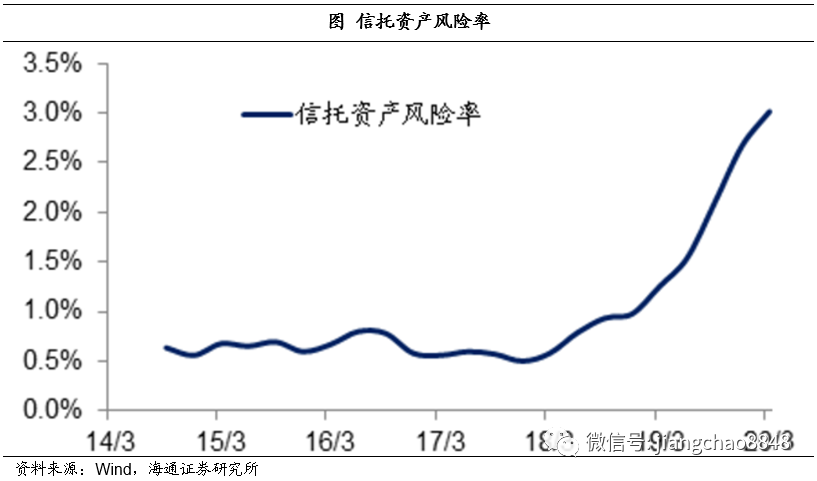

另一方面,從18年開始,信托行業的風險也在大幅上升,信托業協會公布的數據顯示,信托行業風險項目的規模已經從18年初的不到1500億升至20年1季度的6430億,風險資產占信托余額的比例從18年初的0.6%升至3%。

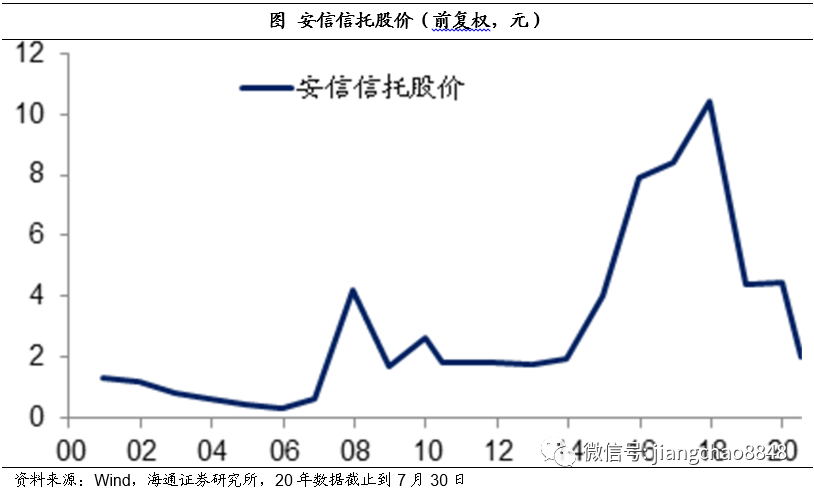

今年上半年,多個信托公司出現爆雷潮,出現產品逾期。在資本市場上,代表性的是安信信托,其已經連續兩年出現巨額虧損而被ST,未來面臨退市風險。這意味著哪怕是6.4%的預期收益率,其實也并不能保證本金的安全。

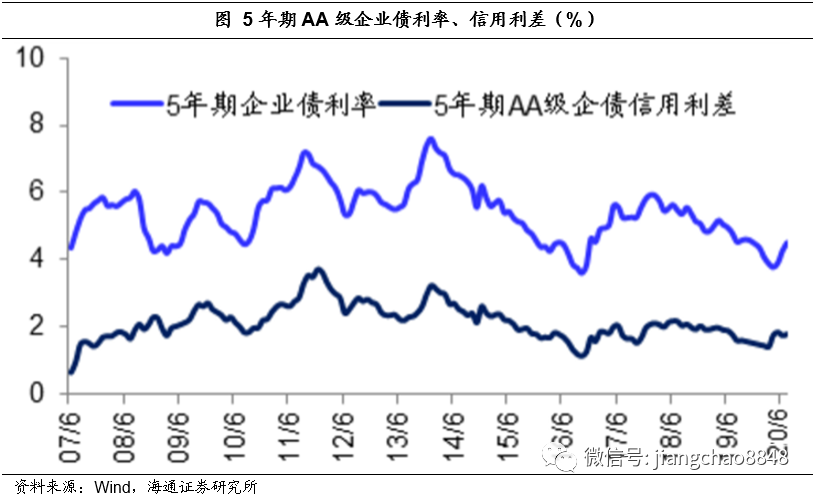

比信托收益率稍低的是標準化的企業債券市場,目前5年期AA級企業債利率在4.3%左右。

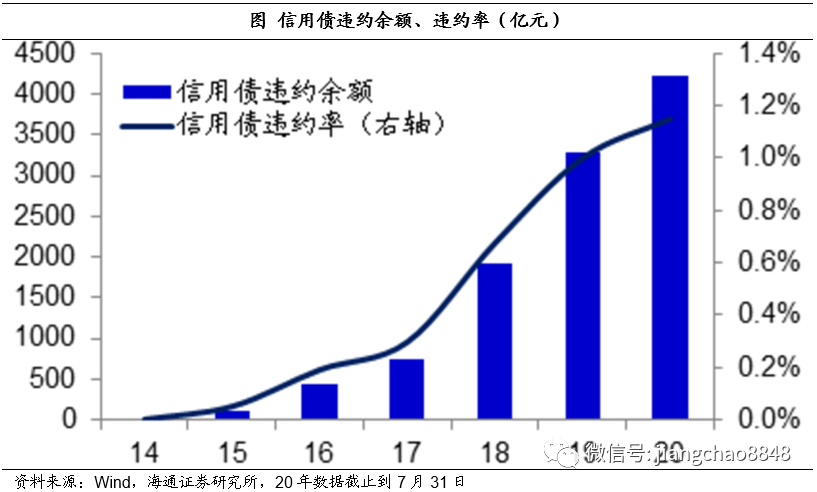

但中國的企業債市場早就已經全面市場化,企業債的另一名稱是信用債,也就是憑借企業的信用所發行的債券,其實就是存在違約的風險。在近3年,中國信用債每年的違約金額都超過1000億,到目前為止,中國信用債的累計違約余額已經超過4000億,對應的累計違約率已經超過1%。

如果擔心企業債違約,還可以購買銀行理財,目前3個月銀行理財的預期收益率大約在3.9%。但是隨著銀行理財產品向凈值型的轉型,今年的銀行理財產品也開始出現虧損。根據普益理財提供的數據,截止6月28日,市場上存續的凈值型理財產品數量為18836只,其中出現浮虧的有391只,占比約為2%。

2. 低收益并非沒風險

如果極度厭惡風險,有沒有絕對安全的投資呢?提到安全,很多人會想到黃金,但黃金是避險資產而非安全資產,投資黃金的本金并不能保證完好無損。相對而言最安全的資產是國債,這是以國家的主權信用背書的,但其實國債也有違約風險,例如阿根廷、墨西哥等國的國債都曾經出現過違約。目前市場公認最安全的是美國的國債,因為美國的國債是以美元標價,只要美元的全球儲備貨幣的地位不變,美國就可以靠印鈔來還債,而不會違約。

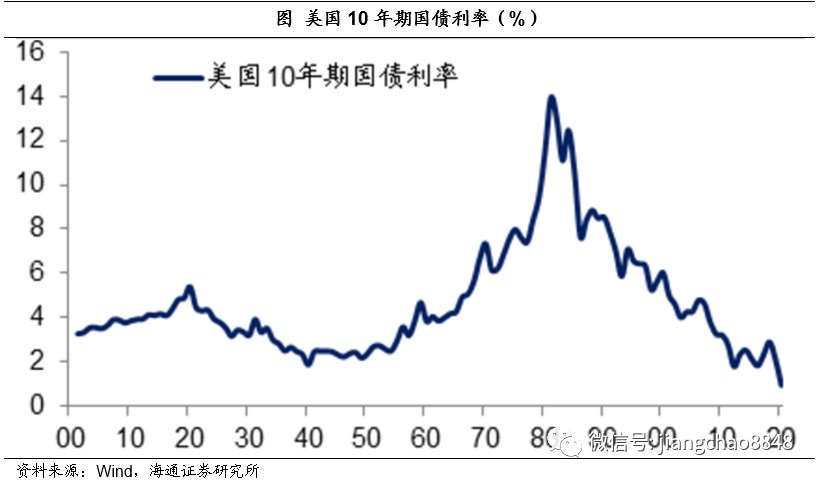

美國的國債雖然很安全,但是其10年期國債收益率已經降至0.6%以下,處于過去120年的最低位水平。

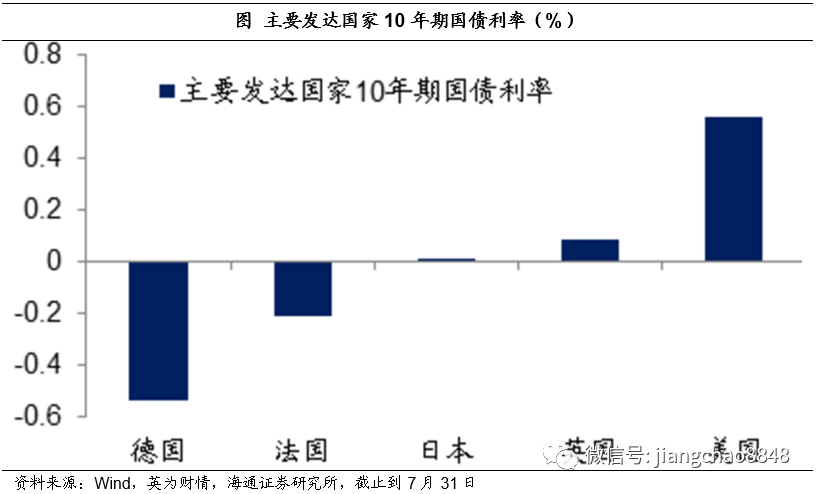

而且在發達國家中,美國的國債利率已經是相對比較高的。目前英國的10年期國債利率已經降至0.1%左右,日本的10年期國債利率為0%左右,而德國、法國等歐元區國家的10年期國債利率都是負的。如果投資這些負利率的國債,雖然本金是安全的,但是要損失利息,其實說明這些國債已經并非絕對安全。

目前中國的10年期國債利率約為2.9%,雖然高于美歐日等發達經濟體水平,但也同樣位于我們的歷史最低位附近。

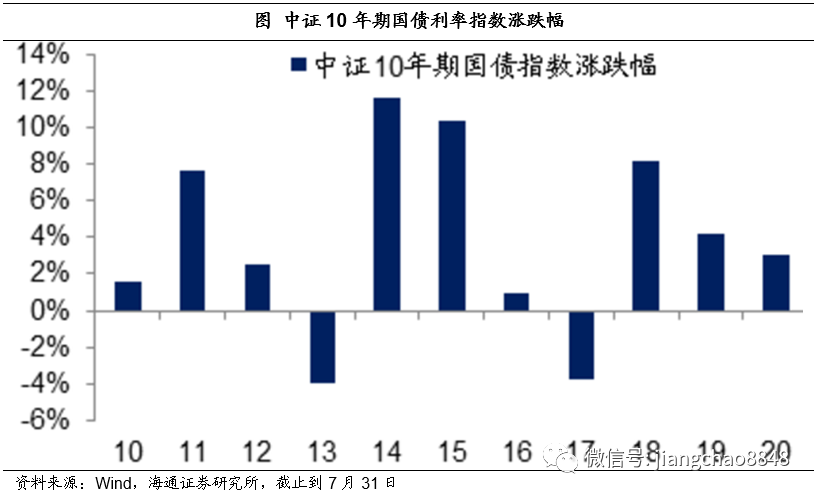

而且國債的安全性是有條件的,比如10年期國債的本金會在持有到期后全額兌付,但如果沒有持有到期就出售,其市場價格也存在巨大的波動。以中證10年期國債指數為例,在13年和17年都曾經出現過下跌,背后的原因都是利率上升導致債市下跌。因此,投資長期國債其實存在利率變化導致的期限風險。

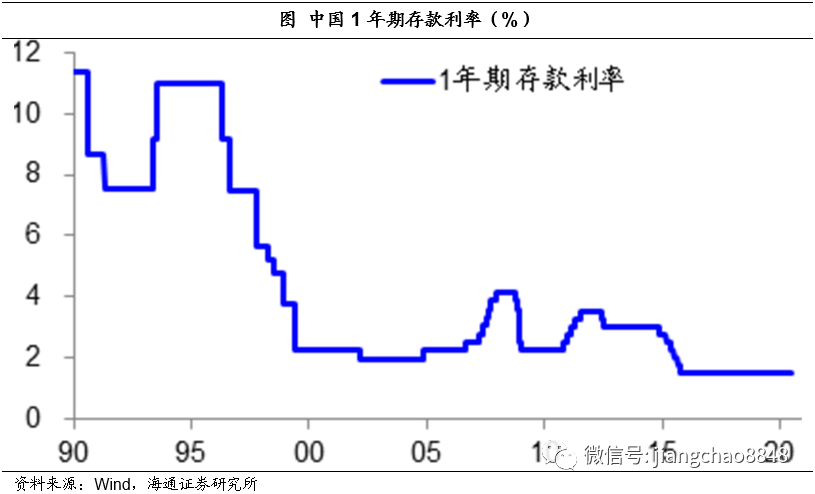

而如果不想承擔期限風險,另一個選擇就是購買短期限的產品,比如1年期存款,但其利率目前只有1.5%,為近30年的最低值。而且銀行存款其實也有兩個風險,一是如果沒有到期提前支取,其實是要損失利息的;二是銀行存款的兌付依賴于所存的銀行,而銀行其實也是一家企業,存在倒閉的風險;為了防范銀行倒閉的風險,政府實施了銀行存款保險制度,但銀行存款保險的限額最高是50萬,這意味著銀行存款超過50萬的部分在理論上也是有風險的。

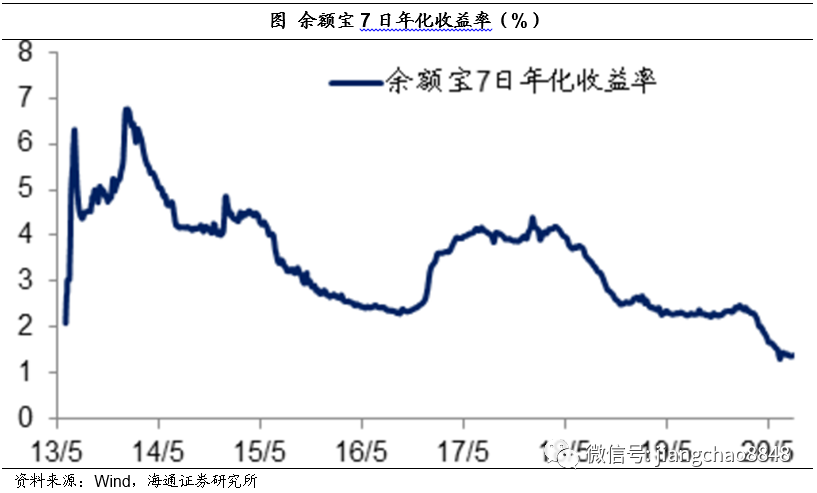

還有一類相對比較安全的產品是貨幣基金,以余額寶為代表,但其目前的7日年化收益率已經降至1.4%左右,同樣是歷史新低。而且貨幣基金其實是投資在短期國債、銀行存款等安全資產,其實也并非絕對安全,在次貸危機期間,美國的貨幣基金ReservePrimaryFund就曾因為雷曼倒閉而出現虧損,凈值跌破1美元。

3. 經濟增長與周期:收益與風險之源

既然投資都有風險,那么投資收益從哪里來,風險又是如何產生的?

收益之源:經濟增長。

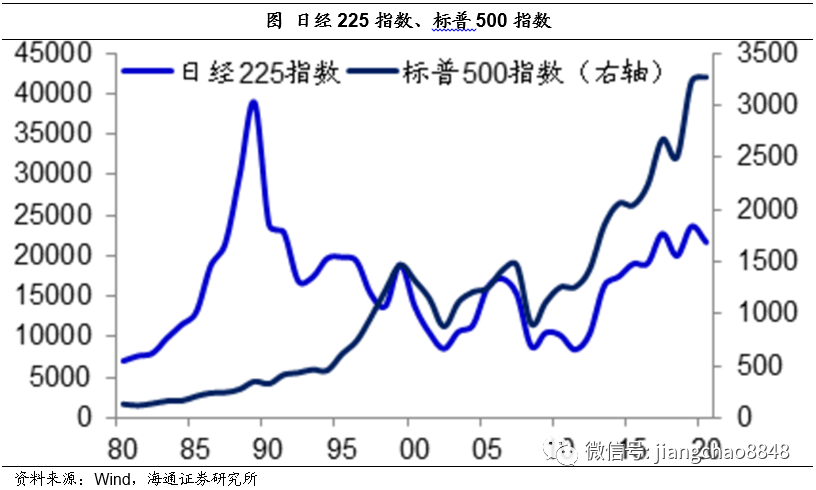

比較美國和日本的股市,美股的標普500指數在過去40年持續創新高,而日本的日經225指數在1989年達到38957點的歷史高點,此后股市盤整了近30年,是什么導致了美日股市表現的巨大差異?

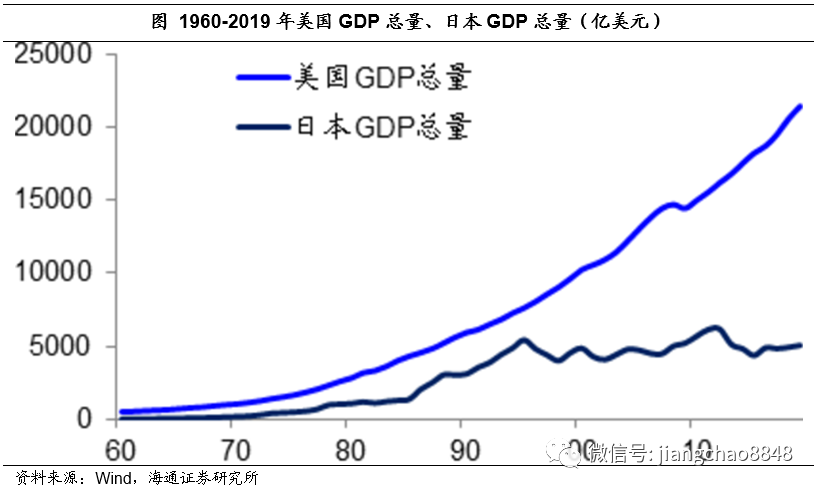

我們發現,導致美日股市表現差異的最根本原因還是在于經濟增長。美國經濟總量在過去40年持續增長,從而支撐了股市的持續創新高,而日本經濟在90年代之后陷入了近30年的停滯,從而使得股市持續低迷。

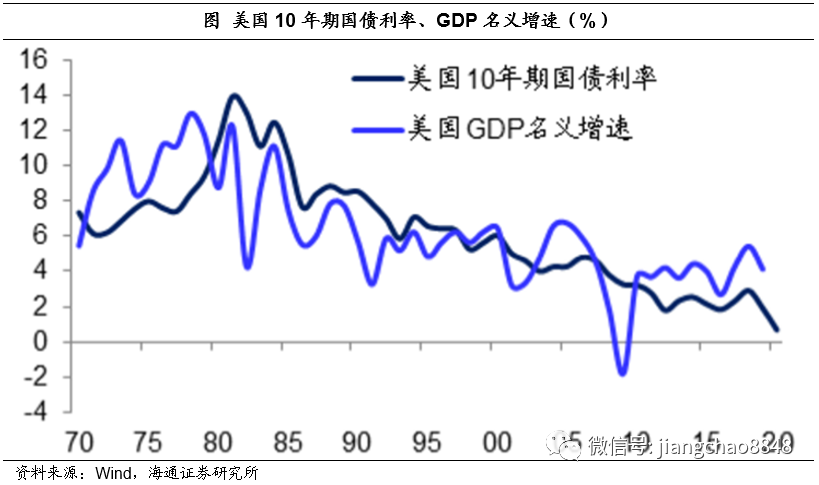

從債市來看,美國10年期國債利率走勢與其GDP名義增速的走勢高度一致。

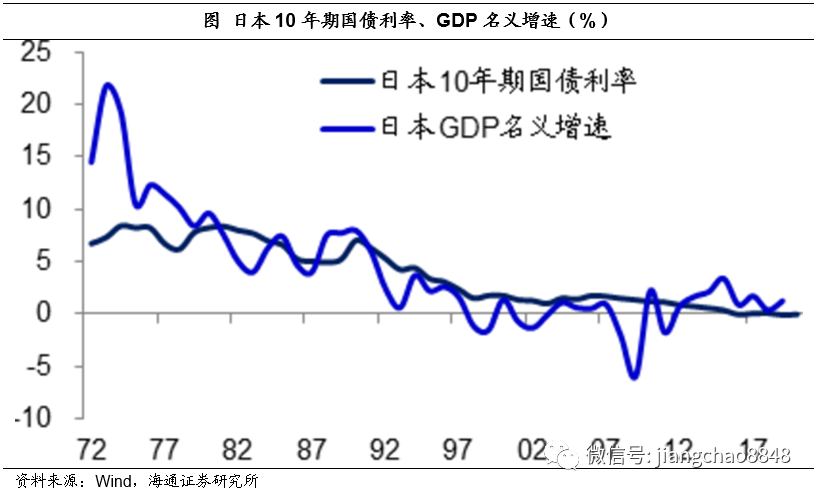

日本的國債利率走勢也與GDP名義增速高度相關,目前其國債零利率,也在于其名義經濟總量長期沒增長。

由此可見,無論股市還是債市,其收益的來源都是經濟的名義增長,包括了經濟實際增長與通貨膨脹。我們對美國進入紙幣時代之后的各類資產回報率進行了統計,發現房產和股票是回報率最高的兩類資產,年均綜合回報率接近10%,超過了同期7.1%的GDP名義增速。而長期國債利率均值為5.6%,略低于GDP名義增速。黃金價格年均漲幅為4.9%,高于3.53%的通脹率,但低于GDP名義增速,而現金資產的回報率最低,低于通脹率。

從理論上說,一切資產的收益率都來自于經濟的名義增長。其中股價漲幅來自于企業利潤增長,房價上漲來自于收入增長,其實最終都來自于經濟名義增長,但由于股息和租金的存在,就使得股票和房產的長期回報率超過了經濟名義增速。而債權和股權共同形成了企業,創造了經濟增長。但由于債權承擔的風險低于股權,因而其回報率理應低于經濟名義增長。黃金本身不創造價值,但有保值的功能,因而其價值超過通脹,但低于經濟名義增速。

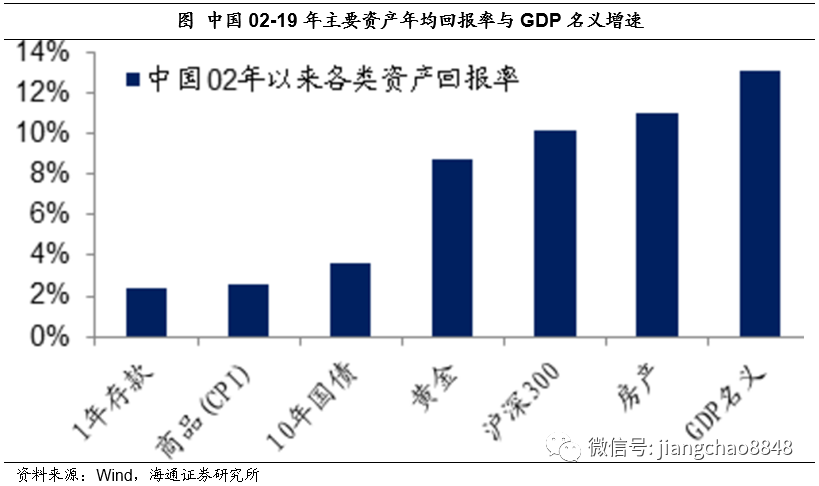

但我們統計中國過去17年各類資產的回報率,發現均遠低于同期13.1%的GDP名義增速。其背后的原因或在于,我們統計的房價漲幅所使用的是新房價格漲幅,其可能低估了房價的實際漲幅。而股市過去存在存量估值泡沫和新股估值泡沫,使得其漲幅低于企業盈利增速。而在債券市場上存在利率管制,使得國債利率和企業貸款利率遠低于GDP名義增速。

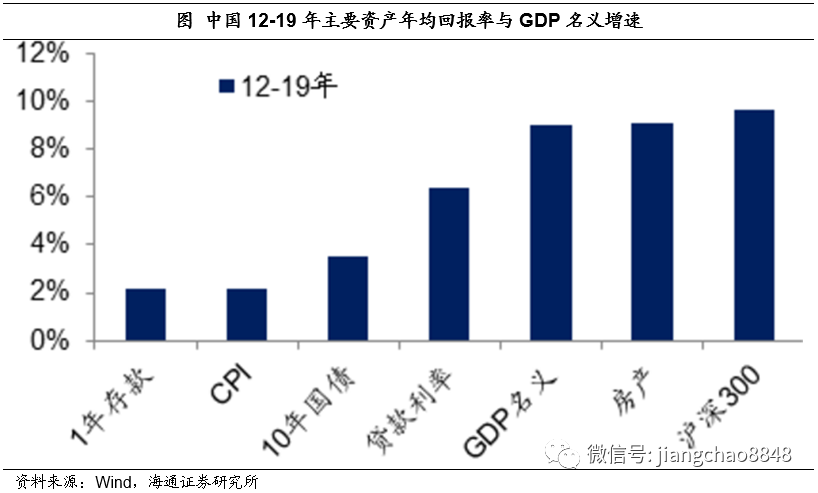

而在2012年之后,我們發現各類資產回報率和GDP名義增速開始吻合。從12到19年,滬深300指數和房產的年化綜合回報率分別是9.7%和9.1%,略高于同期9%的GDP名義增速。而同期的貸款利率均值為6.4%,低于9%的GDP名義增速。貸款利率扣減掉風險溢價等因素之后,差不多對應3.5%的國債利率。

風險之源:經濟周期。

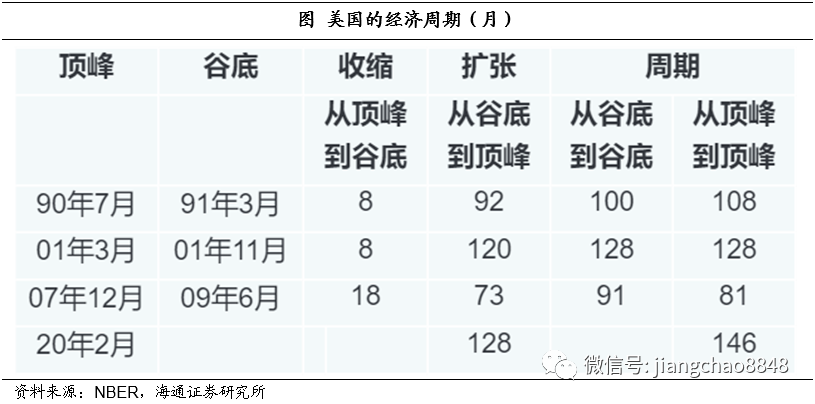

但是在市場經濟中,經濟增長并非穩定不變的。美國的NBER記錄了過去100多年美國經濟周期的運行情況,其記錄顯示上一輪經濟周期在20年2月達到頂峰,隨后開始了經濟衰退。問題是,經濟周期是由什么導致的?

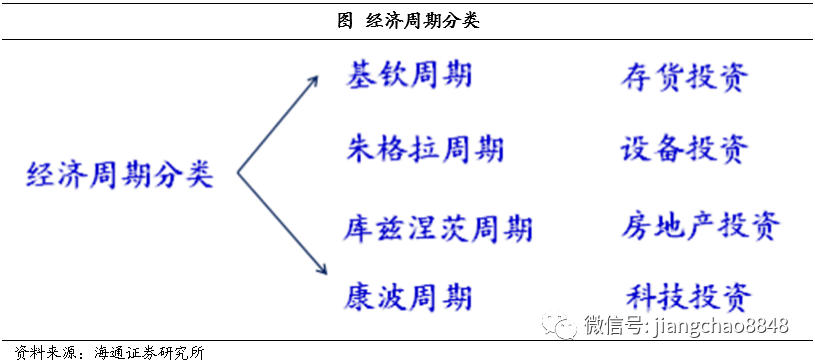

通常認為,存在四類經濟周期,都是由投資的波動所導致的。其中最短的是基欽周期,持續時間在3-4年左右,由存貨投資的波動所引發。其次是朱格拉周期,持續時間在7-10年左右,由企業設備投資驅動。再次是庫茲涅茨周期,持續時間在20年左右,由房地產投資驅動。最長的是康波周期,技術進步所驅動。

除了投資以外,貨幣和債務也會導致經濟周期的出現。長期來看,經濟增長來自于生產性活動,來自于技術進步。但短期內,靠舉債也能夠換來經濟增長。而且由于人們總想過好日子,不愿意承受經濟衰退,因而往往會舉債過度,或者是政府舉債、或者是央行放水刺激居民和企業舉債,但借了錢總是要換的,因而債務的波動就會產生經濟周期。

而隨著經濟的周期波動,代表資產回報來源的GDP名義增速也會發生周期性的波動,這就使得各類資產的回報率發生變化,進而導致了各類投資風險的出現。大至全球和國家的經濟周期,小至企業的經營周期,都會產生各類風險。

4. 投資中國,長期制勝

既然資產收益的來源是經濟的名義增長,而中國擁有相對更快的經濟名義增速,因而我們認為中國資產相對而言更有投資價值,可以通過長期投資來獲益。

中國增速占優。

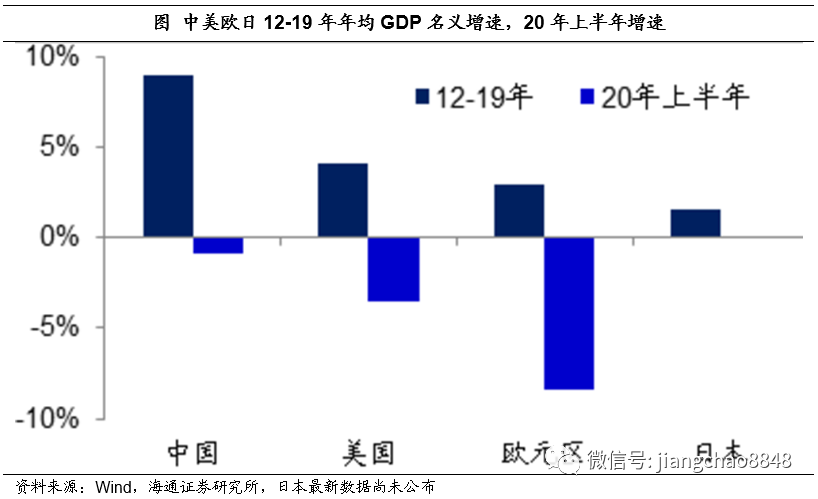

首先,從過去7年的平均經濟增速來看,中國的年均GDP名義增速為9%,高于同期美國、歐元區和日本分別為4.1%、2.9%和1.6%的GDP名義增速。今年遭到新冠疫情的沖擊,但上半年中國經濟的名義降幅僅為0.9%,也遠低于同期美國、歐元區分別為3.5%和8.4%的降幅。從2季度開始,中國經濟增速已經由負轉正,在全球率先復蘇。

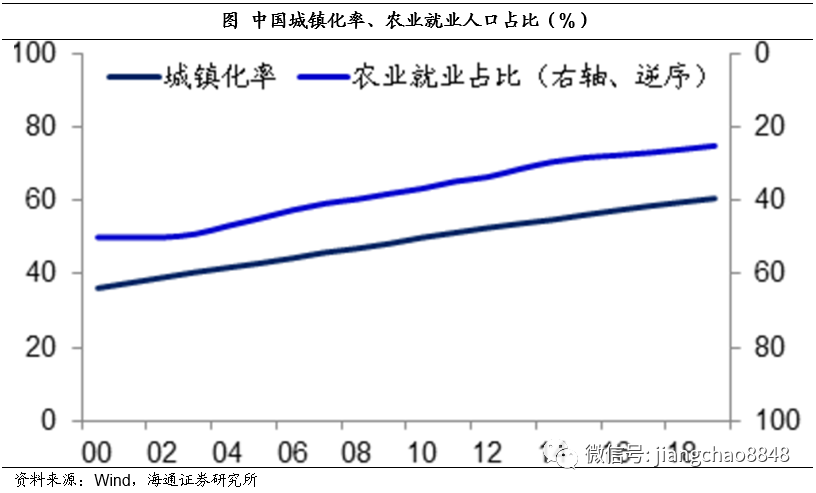

其次,展望未來5-10年,我們認為中國仍有望保持在4-5%的中速經濟增長,加上年均2-3%的通脹率,中國GDP名義增速仍有望保持在7%左右水平。最核心的支撐在于,中國的城市化進程仍未結束,目前中國的農業就業人口占比依然高達25%,參照發達國家的經驗,我們認為10年后中國的農業就業人口占比有望降至15%以下,而城鎮化率有望進一步升至70%以上的成熟區間。

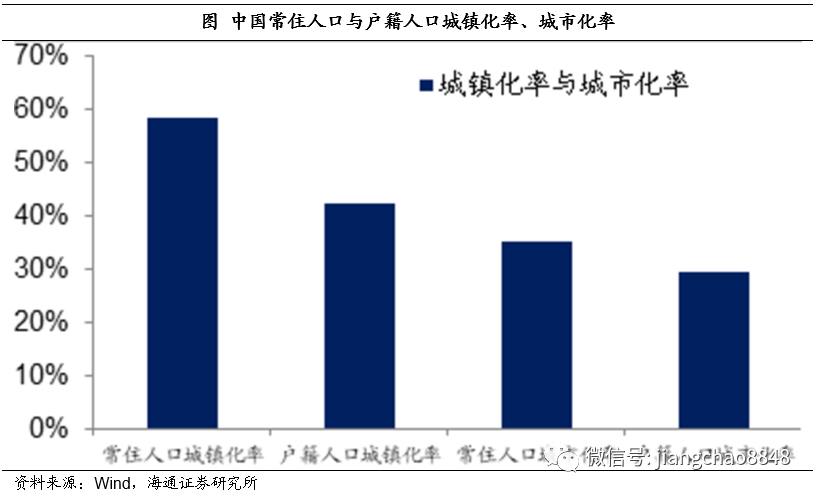

此外,雖然中國的城鎮化率已經達到60%,但是戶籍人口城鎮化率僅在40%左右,這其實也限制了勞動人口的生產率。隨著三四五線城市全面放開落戶的限制,戶籍人口城鎮化率有望大幅提升。另外,在中國當前60%的城鎮化率中,有20%以上的人口居住在鄉鎮區域,居住在縣城以上城市城區人口的占比也不到40%,而未來隨著都市圈的興起,人口會繼續從鄉鎮向城市圈遷移,這其實也可以提升勞動效率。

因此,雖然中國的人口紅利在2013年左右就結束了,導致了經濟潛在增速的下降。但由于城市化的進程沒有結束,中國的非農就業人口增速已經在1%左右的低位企穩,假設未來保持這一速度不變,加上資本投入的增長,以及改革創新等紅利的釋放,我們認為未來5-10年的中國經濟有望保持在4-5%左右的增速。

長期投資制勝。

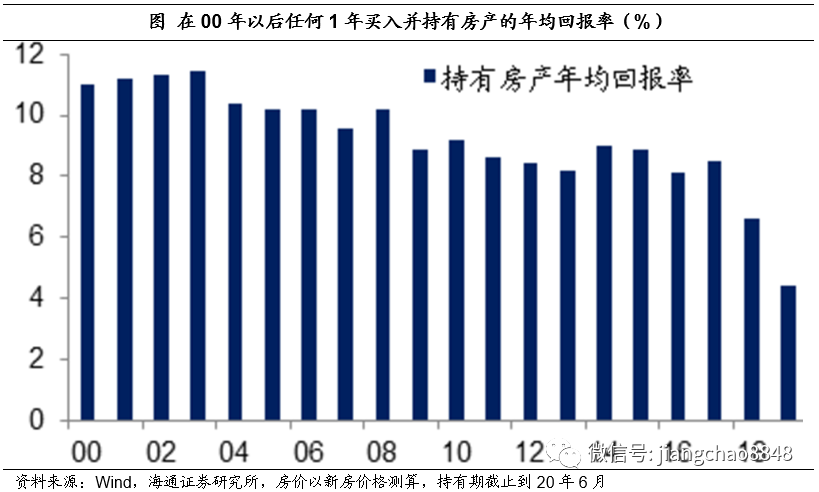

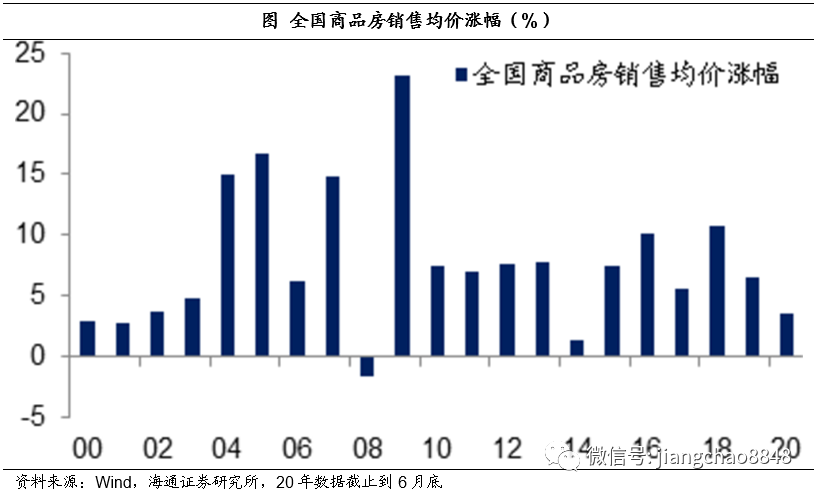

回顧過去的20年,在中國投資的最佳方式是買入房產并長期持有。我們以商品銷售均價來代表房價走勢,并且考慮租金的回報,統計在任何一年購買房產并持有至今,其回報率均為正,而且年均回報率長期在8%以上,只是在最近兩年才有小幅下降。

為什么過去在中國買房是最佳投資方式?原因在于房價的波動不大,過去20年的新房價格僅在08年金融危機期間出現小幅下跌,這就使得投資房產的回報相對穩定。

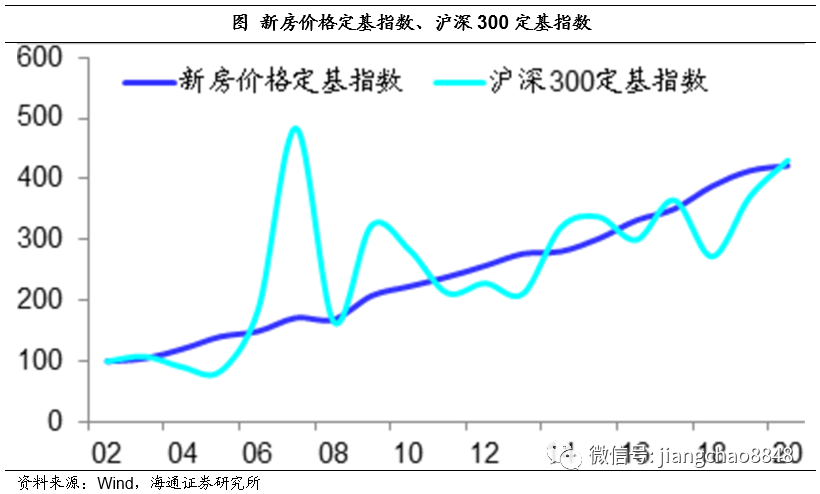

其實從統計來看,02年以來的滬深300指數累計漲幅并不遜色于中國的新房價格漲幅,但是股價的波動幅度遠高于房價,也就使得投資股市的體驗遠不如房市。

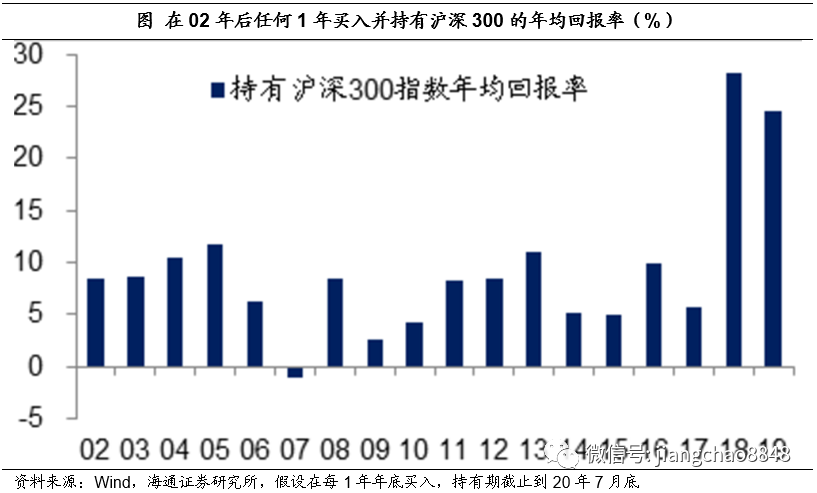

例如在07年的高點買入滬深300指數,持有至今依然是負收益。如何消除股市價格大幅波動的影響?我們發現,長期投資依然是非常有效的方式,我們統計過去20年在每年年末買入并且持有滬深300指數的年均回報率,發現除了07年以外,其余年份買入并且長期持有滬深300指數都獲得了正收益。在獲得正收益的19年中,只有在09年買入的年均回報率為2.5%,06、10、14、15和17年這5年買入的年均回報率在5%左右,其余年份買入的年均回報率均超過8%,尤其最近兩年的年均回報率都超過20%。

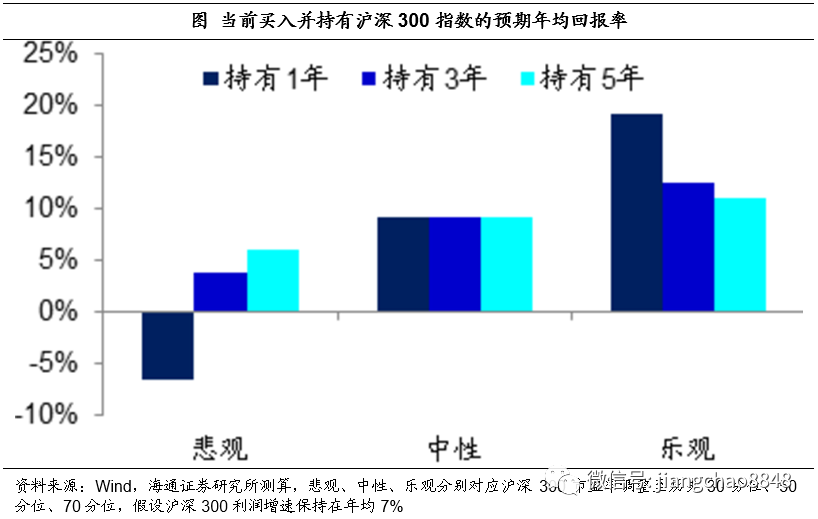

因此,如果我們相信中國經濟未來會恢復到4-5%左右的GDP實際增速,以及7%左右的GDP名義增速,假設上市公司也可以實現7%左右的利潤增速。由于當前滬深300指數的估值水平并不貴,在歷史50分位附近。我們假設了悲觀、中性和樂觀三種情況,分別對應滬深300指數TTM市盈率調整至歷史的30分位、50分位和70分位。假設持有時間分別為1年、3年和5年,其中哪怕在悲觀情況下,持有滬深300指數3年以上的年均回報率均超過4%,好于購買銀行理財或者銀行存款。而在中性情況下,只要股市估值保持穩定,依靠股息和盈利就可以實現每年9%左右的回報,在樂觀情況下的回報率更高。

總結來說,投資皆有風險,而投資收益來源于經濟增長,而投資的風險則源于經濟的周期波動。展望未來,中國經濟擁有相對更快的增長,因而中國資產也有望擁有相對更高的回報,通過長期投資中國的優質股權、房產等資產,其實就可以對沖掉經濟周期的影響,獲得更高的回報。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:陳悠然 SF104

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)