●新浪財經誠聘:數據科學分析師、海外市場研究員

| 線索Clues | 理性投資 |

□ 美元指數期貨投機凈多倉連續六周上升

□ 蘋果股價重挫,業績前瞻指引不及預期

□ 標普500波動率指數期貨投機凈頭寸轉正

結合CFTC、ICE的交易員持倉報告(COT),截至10月30日,ICE美元指數、COMEX黃金、CME E-mini標普500指數期貨投機凈多倉增加;NYMEX WTI原油、ICE Brent原油期貨凈多倉減少;Cboe比特幣期貨凈空倉增加;CBOT美國10Y國債期貨凈空倉減少;Cboe VIX指數期貨倉位由負轉正。(圖片來源:CFTC、ICE、新浪財經)

結合CFTC、ICE的交易員持倉報告(COT),截至10月30日,ICE美元指數、COMEX黃金、CME E-mini標普500指數期貨投機凈多倉增加;NYMEX WTI原油、ICE Brent原油期貨凈多倉減少;Cboe比特幣期貨凈空倉增加;CBOT美國10Y國債期貨凈空倉減少;Cboe VIX指數期貨倉位由負轉正。(圖片來源:CFTC、ICE、新浪財經)截止10月30日(周二),CME E-mini標普500指數期貨(ES)(SPY)投機凈多倉(以下簡稱“凈多倉”)為263,008手,周變動增加23,636手。

本周全球主要股指普遍超跌反彈。美股從10月重挫中有所恢復,新興市場(EEM)表現突出。

上證綜指受益于多重利好,周累計上漲2.99%,連續第二周收高。本周“政策底”進一步確認,北上資金周五凈流入近180億元,創單日歷史新高。中央政治局10月31日召開會議,分析研究當前經濟形勢,部署當前經濟工作。首次提出圍繞資本市場改革,加強制度建設,激發市場活力,促進資本市場長期健康發展。

中國首席經濟學家論壇副理事長李迅雷點評這是“政治底”。

此外,估值相對較低的恒指周五大漲4.21%,創近七年來最大單日漲幅。恒指本周累計上漲了7.16%。

本周全球主要市場大類資產或其代理表現(來源:新浪財經)

本周全球主要市場大類資產或其代理表現(來源:新浪財經)繼上周抹去年內全部漲幅且步入修正區域后,本周標普500指數出現反彈,主要受益于強勁的經濟表現和國際貿易關系進展。周五,這一美股市場基準指數收報2723.06,周累計上漲2.42%。此外,道指(DIA)、納指(QQQ)本周分別上漲2.36%和2.65%。

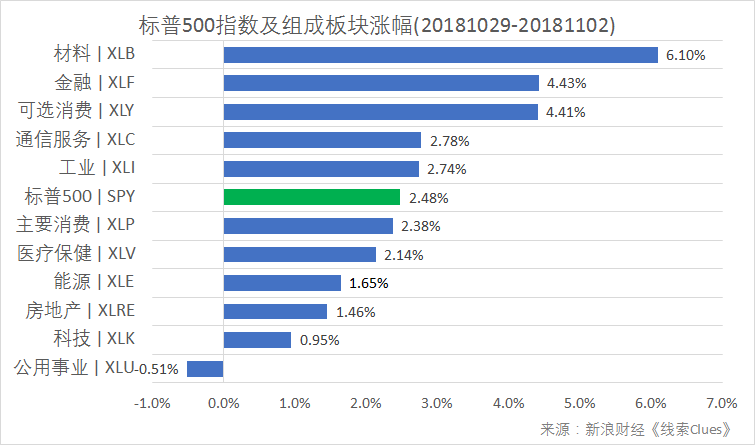

據“ETF精選”數據,由標普500成分股組成的板塊本周多數上漲。材料(XLB)、金融(XLF)、可選消費(XLY)、通信服務(XLC)等領漲。

標普500指數及構成板塊周漲跌幅(以代表性基金表征)(圖片來源:新浪財經)

標普500指數及構成板塊周漲跌幅(以代表性基金表征)(圖片來源:新浪財經)本周,蘋果、Facebook、阿里巴巴等大型公司公布了季報。

備受矚目的蘋果(AAPL)業績差強人意。該公司周四盤后公布了好于預期的季度利潤和收入,但公布了低于預期的iPhone出貨量。此外,蘋果下一季營收前瞻也不及分析師預估,引發增長放緩擔憂。

周五,蘋果股價大跌6.6%,為2014年1月以來最大單日跌幅,較10月3日高點233.47美元回撤超過10%,進入技術修正區。本周,蘋果股價累計跌幅為4.08%。

Facebook(FB)周二盤后公布了季報,每股收益高于分析師預期。第三季度月活躍用戶數(MAU)為22.7億,符合預期。Facebook股價本周累計上漲3.4%。

據路透數據,截至周四,標普500指數成分股中已有348家公司公布了季報,77%的公司盈利超過分析師預期,推升標普500第三季盈利增長至26.2%。

CME E-mini標普500指數期貨合約每手價值為標普500指數*50美元。

ICE美元指數期貨(DXY)(UUP)投機凈多倉周變動增加1,495手,達到39,523手。

6月下旬以來,美元指數投機凈多倉持續刷新2017年中以來最高水平,截至8月28日當周,凈多倉錄得連續18周上升,隨后一周趨勢中斷。但過去六周,押注美元匯率上升的投機凈頭寸持續小幅增加。

貿易加權美元指數本周大幅震蕩,最低至95.99,最高報97.19。周五,該指數收報96.49,周累計漲0.08%。

當地時間周三,英國脫歐談判再傳取得進展,英鎊(GBP/USD)應聲大漲1.1%。同日,美元回吐了本周早前的累計漲幅,跌幅超過0.8%。

英國央行(BOE)本周維持政策利率0.75%不變,并預計未來兩年通脹率將保持在2%目標水平上方。英國央行還暗示,平穩脫歐可能加快加息進程。

本周,英鎊累計上漲1.1%;歐元(EUR/USD)小幅下跌0.1%。

人民幣本周“跌宕起伏”。上半周曾面臨“破7 ”。周四晚間媒體報道中美最高領導人通電話,市場對貿易局勢的擔憂得到緩解。

在岸人民幣(USD/CNY)周五收報6.8897,周漲0.84%,自周三夜盤時段最低點6.9771反彈近900點(pips)。離岸人民幣(USD/CNH)周五最高觸及6.8486,較周中低點反彈超過1300點。

央行周三公告稱,11月7日將通過香港金融管理局(HKMA)債務工具中央結算系統(CMU)債券投標平臺,招標發行2018年第一期和第二期中央銀行票據,共計200億元。這是央行首次在離岸市場發行央票,在人民幣逼近關鍵“心理位置”的檔口上,帶有強烈的穩定外匯市場預期的信號意義。

上周,央行副行長、外匯管理局局長潘功勝曾對做空人民幣勢力發出警告。近半年,中國央行曾運用一系列“組合拳”狙擊人民幣空頭。

ICE美元指數期貨合約每手價值為美元指數DXY*1000美元。

COMEX黃金期貨(GLD)投機凈多倉報13,194手,本周減少16,194手。

COMEX黃金期貨(GC)12月份交割的合約周五收報1234.6美元,周跌0.06%,結束連續四周上漲。

美元與黃金此前兩周均錄得上漲,凸顯了黃金的反彈動力,但本周這一態勢終結。國際黃金交易以美元計價,使得金價(XAU)與美元指數通常呈反向變動。本周,這一對應關系非常明顯。

COMEX黃金期貨合約每手為100金衡盎司。

CBOT美國10Y國債期貨(IEF)(TLT)凈多倉為-502,839手,凈空倉本周減少了41,194手。

美國10年期國債收益率周五收報3.22%,本周大幅回升14BP(注:14個基點,即0.14個百分點)。

截至周五收盤,美國10Y-2Y國債收益率利差報31BP,較上周有所走闊,但仍徘徊于前期低點上方。一些經濟學家認為,平坦的利率曲線警示經濟衰退。

本周,股市的超跌反彈、經濟數據的良好表現推升了美國國債利率。尤其是非農數據公布的當日,美國十年期國債收益率大幅上升了8BP。

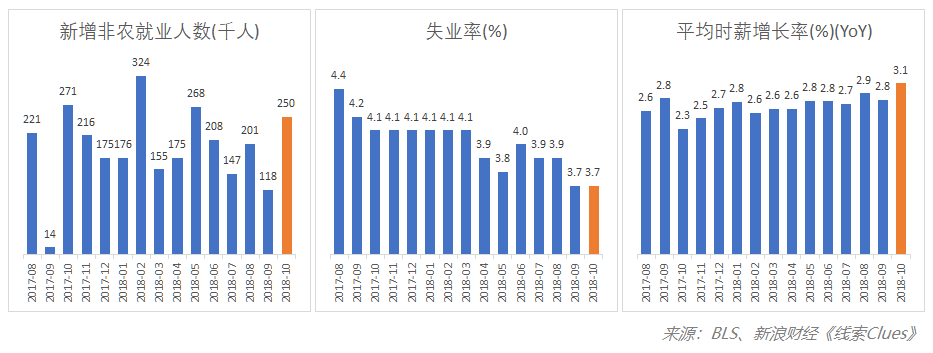

北京時間周五20:30,美國勞工部公布了非農就業報告(NFP),10月新增非農就業人數25萬,市場預期為增加19.3萬。此外,失業率為3.7%,平均時薪同比升3.1%,均符合預期。值得一提的是,平均時薪創金融危機以來最大升幅。

10月美國非農就業人數大幅超越市場預期(圖片來源:新浪財經)

10月美國非農就業人數大幅超越市場預期(圖片來源:新浪財經)嘉信理財(SCHW)交易與衍生品部副總裁Randy Frederick表示:“這份非農報告數據非常棒。它顯示就業增長強勁,薪酬也隨之提高,并且不必擔心通脹失控的問題。”他還表示,這份數據使得央行(Fed)更有可能在12月再次加息。

美聯儲今年已加息三次,市場普遍預計12月還將加息25BP,使聯邦基金利率區間升至2.25%-2.50%。不過美聯儲的加息行動已招致特朗普多次攻擊,后者稱加息過快威脅到美國經濟增長,甚至指責美聯儲是美國經濟的“最大風險”。

下周,美聯儲將召開11月FOMC會議,市場預期政策利率方面將按兵不動。

COBT美國10Y國債期貨合約每手面值為100,000美元。

ICE Brent原油期貨(BNO)投機凈多倉為309,944手,周變動減少48,635手,連續五周回落。

NYMEX WTI原油期貨(USO)凈多倉為432,638手,周變動減少22,640手,連續五周回落。

國際油價連續四周下跌,本周五個交易日均錄得下跌。國際基準ICE Brent原油期貨(OIL)主力合約收于72.61美元,周跌6.7%。美國WTI原油期貨(CL)主力合約收于62.86美元,周跌7%。

周五,油服公司貝克休斯(BHGE)公布,美國周度活躍原油鉆井設備(OIH)總數量為874臺,較上周減少1臺,結束連續三周上升。這項數據可為美國的未來原油產量提供線索。

能源信息署(EIA)報告稱,上周美國原油庫存增加321.7萬桶,與市場預期基本持平,前值為增加634.6萬桶。這是美國庫存連續第六周上升。美國石油協會(API)估測的庫存為增加569萬桶。

統計數據顯示,石油輸出國組織(OPEC)、俄羅斯、美國的原油產量都在大幅上升。普遍的增產抵消了市場對于美國對伊制裁可能造成原油供應減少的擔憂。

美東時間11月4日,美國對伊朗的新制裁將正式實施。數據顯示,伊朗原油產量進一步下降,10月產量減少至342萬桶/天,為2016年以來最低水平。

不過,據媒體報道,美國將給予包括日本、韓國、印度等在內的8個國家豁免權。有分析認為,伊朗原油產量進一步下降的幅度可能不會太大,這也緩和了市場的擔憂。

INE中國原油期貨主力合約SC1812周五收報509元,周跌5.44%。

以上原油期貨合約每手均為1000桶。

Cboe(CBOE)VIX指數期貨(VXX)凈多倉為1,998手,自今年5月8日以來首次翻正,凈空倉本周減少了12,301手,幅度接近120%。

不過,伴隨全球主要股市大幅反彈,市場的風險偏好有所回升。標普500波動率指數(VIX)本周累計回落19.25%,周五收于19.51。10月11日,盤中最高讀數為28.84。

據歷史數據,19左右的VIX讀數屬于長期平均水平,它隱含著市場預期在短期標普500指數日內上下波幅約±1.25%。

Cboe標普500波動率指數期貨合約每手價值為VIX指數*1000美元。

Cboe比特幣期貨(XBT)凈多倉為-1,077手,凈空倉本周增加了19手。

據Bitstamp交易所數據,北京時間3日10:40,比特幣現貨價格(BTC)在6300美元附近,上周這一時間報價約6400美元。

11月1日,香港證監會(SFC)發布了針對虛擬資產的新規,要求超過10%資產規模(AUM)屬虛擬資產的基金,僅可面向專業投資者銷售,任何投資虛擬資產的基金和經紀機構,均需要向證監注冊。

Cboe比特幣期貨每手合約對應1個比特幣。

編者注:美國商品期貨委員會(U.S. Commodity Futures Trading Commission,簡稱CFTC)是美國期貨及衍生品市場的監管機構。

期貨及衍生品持倉報告(The Commitments of Traders,簡稱COT)由CFTC公布,逢周五發布(遇節日會順延至下一個交易日),數據截至當周二。該系列報告涵蓋NYMEX、COMEX、ICE、CBOT、Cboe等交易所交易的期貨、期權、互換等衍生品。

CFTC的“Lagacy Report”將交易員持倉分為“可報告持倉”(Reportable Positions)、“非可報告持倉”(Nonreportable Positions)。前者又分為“商業”(Commercial)、“非商業”(Non-Commercial)持倉,而“非商業”常被視作投機者。

通常,投資者更關心“可報告持倉”中的“非商業”部分里的凈多倉(Net Positions)。這個指標是由“非商業”持倉中多倉(Long)減去空倉(Short)得到,投資者關心該值的周度變化。研究者如果將這些數據拉到更長時間窗口去考察,也可以在一定程度識別出該品種投機力量的變化趨勢。

按照CFTC的定義,“商業”是指涉及到大宗商品的生產、加工或銷售的實體。“非商業”則通常指參與“投機”(speculative)的交易商,當中包含對沖基金等資產管理公司。

需要注意的是,ICE網站提供的COT,是不同于上述“Lagacy Report”的另一種統計口徑,它將“可報告持倉”劃分為四類,分別是:Dealer Intermediary(經紀商)、Asset Manager/Institutional(資產管理公司/機構)、Leveraged Funds(杠桿基金),及Other Reportables(其他可報告)。通常,“Asset Manager/Institutional”被視為投機者。ICE Brent原油期貨投機凈多倉采用這一口徑數據。

除非特別說明,《線索Clues》引用的數據是COT系列報告中“僅期貨”(Futures Only)部分,即不含期權等其它衍生品。這也是主流財經數據提供應商常用的報告口徑。

(線索Clues / 李濤)

編輯精選:

責任編輯:李濤

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)