一碗面要80元,出租車漫天要價,安檢排隊太長差點誤機…你在機場是否遇到過這樣的問題?“首屆金跑道獎·國內機場口碑評選”正在進行!【點擊投票】為機場打分,你說了算!

文章來源: 姜超宏觀債券研究

原標題:財政把錢花哪兒了?——兼論減稅政策的實施空間(海通宏觀姜超、陳興、宋瀟)

摘 要

我國減稅政策空間何在?支出結構的優化或是答案之一。那么,我國財政支出結構有哪些部分可以調整?發達國家的發展經驗又能給我們以怎樣的借鑒?

財政支出結構失衡:拉低效率、制約消費。財政支出結構失衡,重建設輕保障。我國財政支出結構有所失衡,表現為重視經濟建設而社會保障不足。全球財政支出結構對比來看,我國在經濟建設支出上處于領先位置,但社會保障支出中等偏下。行政成本看似不高,財政供養人員過多。我國財政支出結構中雖然行政支出看似不高,但其實有統計口徑的問題,我國存在著較多的財政供養人員,平均每百萬美元GDP供養財政人員約是美國的4倍、日本的6倍。投資依賴政府拉動,經濟效率持續下滑。經濟建設支出占比偏高同我國依賴投資的經濟發展模式有關,但投資拉動經濟的效率在逐步下滑,該支出結構亟待調整。保障程度不足,制約消費擴張。我國同美國的社會保障支出占比看似相當,但事實上,美國有著較為成熟的市場化保障體系,是對政府保障的有力補充,保障投入不足一定程度上制約了我國居民消費的擴張。行政開支增速較高,降低經濟運行效率。我國近年來一般公共服務支出增速持續高于公共財政支出增速,行政成本上升將會擠占本已有限的財政支出,且意味著政府管控增強,或將降低經濟運行的效率。

國際經驗:保障支出占比提升,基建加減決定命運。美國:擴大保障支出,壓縮基建助力減稅。美國的財政支出結構偏民生,歷史上看,其社會保障支出占比逐年提升,經濟事務開支占比逐年下降。社會保障上升主要與老年人占比上升有關,而經濟事務占比下降則主要來自基建投資回落。基建投資的收縮為美國減稅釋放了空間,80年代美國基建投資比重降至較低水平,而這正是里根政府大力減稅時期。美國財政支出結構的調整促成美國經濟成功轉型。日本:保障提高疊加基建,債務攀升經濟失落。與美國相比,日本社會保障支出占財政支出的比重更大。其社會保障支出上升也與人口老齡化加速相關。而盡管日本基建支出占財政支出的比重也在下降,但是由于社會保障支出擴張過快帶來的被動下降,從政府投資占固定資產投資的比重來看并不低。保障提高疊加基建,導致日本政府債務持續攀升,經濟也最終陷入困局。

支出結構調整,釋放減稅空間!未來支出結構變化將主要來自社會保障支出提升、經濟建設支出降低和行政支出壓縮三個方面:人口老齡化程度加深,保障支出提升難以避免。美日經驗表明,隨著老齡人口增多,社會保障支出壓力會逐漸增加,目前我國人口老齡化進程已經開始提速,但部分政策出臺會減緩支出上升壓力,因此,這部分支出提升預計將是長期過程,短期不會大幅擠占支出空間。經濟結構調整,建設支出給減稅“讓位”。目前我國已由高速增長階段轉向高質量發展階段,經濟結構調整勢必要求財政支出結構也做出改變。若要真正激勵企業創新,實現長期的可持續發展,需要減稅降費來給企業部門減負讓利。美日發展經驗對比也表明,減稅效果要好于一味擴大支出,而降低過去財政中較高的經濟建設支出比例,能夠助力更大規模減稅措施的推出。行政支出壓縮,政府職能轉變。近年來政府注意對行政支出規模加以控制,并且以深化“放管服”改革來推動政府職能轉變,中央三公預算支出大幅降低。雖然支出規模的縮減短期可能較為有限,但政府對行政支出增長的重視釋放了積極信號,有利于長期良好營商環境的形成。

當前經濟運行穩中有變,外部環境不確定性加劇,政策表態積極的財政政策要更加積極,以助力擴大內需和結構調整,但政策也已明確這一次并不再靠“大水漫灌”式的強刺激,減稅政策將成為積極財政的主要抓手。而市場上部分觀點認為:在政府隱性債務問題尚未排解、大規模舉債并不現實的情況下,財政支出剛性會制約減稅政策的實施力度。然而,事實上我國完全可以通過對財政支出結構的優化來聚力增效,給減稅釋放空間。那么,我國財政支出結構有哪些部分可以調整?發達國家的發展經驗又能給我們以怎樣的借鑒?本報告對此進行展開分析。

1. 財政支出失衡:拉低效率、制約消費

1.1 支出結構失衡:重建設、輕保障、行政“虛低”

財政支出結構失衡,重建設輕保障。我國經濟發展尚不平衡充分的部分原因即在于財政支出結構的失衡,表現為重視經濟建設而社會保障不足。17年我國公共財政支出中,城鄉社區事務、農林水事務和交通運輸等相關經濟建設支出合計占比接近27%,而社會保障支出占比僅12%,前者約超過了后者的兩倍。

經濟建設全球領先,保障支出中等偏下。從全球各主要國家的財政支出結構橫向比較來看,我國在經濟建設支出上處于領先位置。根據IMF的統計,15年我國財政中經濟事務支出占比高達28%,約是美國、日本等發達國家的三倍左右,與印尼、泰國等新興市場國家相比也約是其兩倍左右,在住房和社區建設支出上,我國8%左右的占比也遠高于其它大部分國家。而在社會保障支出上,我國支出占比22%,雖與美國水平相接近,但與歐洲和日本差距較大,處于全球主要國家中等偏下水平。

教育支出占比尚可,文衛支出投入不足。從科教文衛支出上來看,我國財政在教育支出上投入尚可,占比12%左右,同發達國家相比也處于中游水平,這也奠定了我國近幾年科技實力提升的基礎。但衛生和文體娛樂支出則相對不足,兩者合計約為10%左右,低于發達國家6個百分點以上。

行政成本看似不高,財政供養人員過多。此外,我國財政支出結構中雖然行政支出看似不高,但主要原因在于2007年財政支出口徑有所調整,部分行政支出被分散到其它支出功能科目中去,不再單獨統計“行政管理費用”,比如在17年節能環保支出中,行政管理支出占比就接近6%。而我國事實上存在著較多的財政供養人員,僅以窄口徑的公務員數量而論,16年底我國僅有719萬人左右,但按照08年披露的公務員與財政供養人員比例估算,16年我國財政供養人員規模接近4300萬人,平均每百萬美元GDP供養財政人員3.8人,約是美國的4倍、日本的6倍。

1.2 投資過高效率下滑,保障不足制約消費

投資依賴政府拉動,經濟效率持續下滑。財政支出中經濟建設支出占比偏高同我國依賴投資的經濟發展模式有關,而政府部門是拉動投資的中流砥柱,如金融危機沖擊后正是財政的4萬億投資計劃才令經濟迅速企穩修復。近年來國家預算內資金在固定資產投資資金來源中的占比持續走高,從11年的4.4%已升至目前超過6%的水平。但是整體上看,投資拉動經濟的效率卻在逐步下滑,投資效益系數從11年的1.6左右已降至不足1.3,隨著經濟發展模式的轉變,經濟支出占比過高的財政支出結構亟待調整。

保障程度不足,制約消費擴張。雖然財政支出結構中,我國同美國的社會保障支出占比看似相當,但事實上,美國有著較為成熟的市場化保障體系,是對政府保障的有力補充,而我國這一方面的建設尚處于起步階段。以養老保險為例,企業和個人為主的二三支柱在我國養老金規模中占比不足25%,而美國接近90%。政府主導加之財政投入占比偏低,令保障程度薄弱,16年月平均養老金占平均工資比重已降至45%以下,保障投入的不足一定程度上制約了居民消費的擴張。

行政開支增速較高,降低經濟運行效率。我國近年來一般公共服務支出增速持續高于公共財政支出增速,16年至今平均要超出其接近3個百分點。事實上,財政供養人員增多以及行政成本的上升,將會降低經濟運行的效率:一方面,擠占了本為有限的財政支出;另一方面,較多的行政開支意味著政府對經濟的管控較強,常與繁瑣的審批流程、頻繁的日常稽核相聯系,束縛了經濟主體的自身活力。

2. 國際經驗:保障支出占比提升,基建加減決定命運

既然我國存在著財政支出結構失衡的問題,那么,發達國家又有哪些發展經驗值得借鑒呢?我們不妨以美國和日本的財政支出結構及其變遷為例,探討我國財政支出結構優化應循著怎樣的路徑。

2.1 美國:擴大保障支出,壓縮基建助力減稅

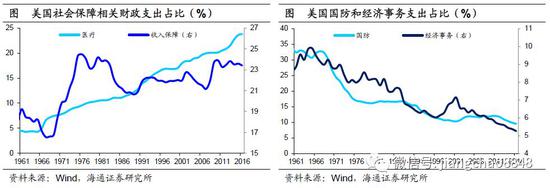

目前美國的財政支出結構偏民生。從財政支出分布來看,美國財政支出主要大頭是醫療、收入保障、一般公共服務和教育,分別占比達到24%、23%、16%和15%,其中醫療、收入保障均屬于社會保障范疇,2016年兩者支出規模合計達到2.9萬億美元。相比之下,涉及基礎設施投資的經濟事務支出僅占5%,國防支出占比也僅為10%。

從歷史變化來看,美國社會保障支出占比逐年提升,國防和經濟事務開支占比逐年下降。具體來說,美國醫療支出持續擴大,其占財政支出的比重從1960年的4.2%提升到2016年的23.8%。而收入保障支出占比自70年代出現跳升后也一直保持在20%左右。與之相對應,美國國防支出占比從1960年的33.8%持續下降至2016年的9.5%,而經濟事務支出占比也累計下降3.4個百分點。

社會保障上升一方面與老年人占比上升有關。1960年到2017年間美國65歲老年人口占比從9.2%上升至15.4%,老年人口占比上升會帶動醫療保險支出的擴大。而美國收入保障支出中,退休相關支出占比超過50%,退休人數的增長也會導致退休保障支出上升。另一方面社會保障支出增長也與美國不斷擴大的社會保障范圍相關。1972年美國建立了補充保障收入計劃,向老人和殘疾人士提供收入保障;2010年奧巴馬醫改計劃為沒有醫療保險的居民提供醫療保障等等。

經濟事務占比下降則主要是因為基建投資占比回落。60年代末美國基建投資占總投資的比重就從13%持續下滑至8%左右,僅在次貸危機期間有所增加。

基建投資的收縮為美國減稅釋放了空間。80年代美國基建投資占總投資比重已降至較低水平,而里根政府在這一時期先后對個人所得稅和企業所得稅進行了下調,有效地降低了個人和企業的所得稅繳納規模,80年代初美國個人所得稅和企業所得稅占財政收入的比重最高分別下降4個百分點和7個百分點。

同時,美國的財政支出還加大了對科技研發的投入,為后面的產業升級奠定了基礎。由于與前蘇聯的太空競賽,50-60年代美國先后成立了國家科學基金會(NSF)、美國國防高級研究計劃局(DARPA)和美國國家航空航天局(NASA),加大了對國防和航空航天的投入,研發投入占GDP的比重從1.0%最高上升至2.9%。政府主導的航空導彈研究以及基礎科學研究實際上為后面的半導體產業發展打下了堅實的基礎,政府也是當時集成電路產品的主要購買者。

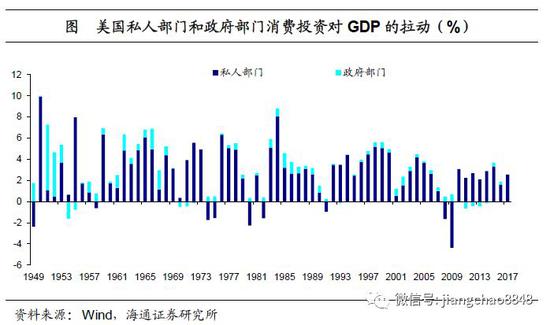

美國財政收支結構調整是美國經濟成功轉型的因素之一。美國財政支出結構變化主要是增加居民社會保障,減少國防和基建投資開支,同時實施減稅刺激并擴大對科技研發的投入。這一結構變化實際上反映出政府部門在經濟運行過程中的退出和對私人部門的呵護,這也促使美國經濟發展成主要依靠私人部門拉動的經濟增長模式,而這一模式是能夠持續的。

2.2 日本:保障提高疊加基建,債務攀升經濟失落

與美國相比,日本社會保障支出占財政支出的比重更大。日本財政支出中社會保障費支出占比達到55%,其中70%的支出是醫療保險費,可見日本接近40%的財政支出主要集中在醫療支出。其他分項中,教育科學支出、國防支出、公共工程支出占比分別在10%、9%、9%。

日本的社會保障支出上升也與日本人口老齡化加速相關,并且日本問題非常嚴重。和美國一樣,日本65歲人口占比也一直持續上升,同樣會帶動社會保障支出的不斷擴大。但是日本1960年到2017年間65歲老年人口占比從5.7%上升至27.1%,累計上升21個百分點,遠高于美國的6個百分點。日本不斷惡化的人口老齡化問題導致社會保障支出從1990年的11.6萬億日元快速擴張到2018年的33萬億日元。

而盡管日本基建支出占財政支出的比重也在下降,但是更多是因為社會保障支出擴張過快。90年代初,為了托底經濟日本基建投資規模一度大幅擴張,但是隨著社會保障支出快速上升,基建投資支出占比開始下降。但是如果從政府投資占固定資產總投資的比重來看,日本的基建投資比重一直維持在20%以上,占比并不低。

被動大幅擴張的社會保障支出導致日本政府債務持續攀升。截至2017年底,日本政府債務占GDP的比重已經從1990年的50%快速擴張到199%,而日本財政支出中用于債務清償的財政支出已經達到23萬億日元,相當于基建投資的4倍,也達到社會保障費用支出的70%。

由于經濟結構轉型沒有成功,又碰上人口老齡化加速,導致日本財政和經濟均陷入困局。90年代初的金融危機極大的破壞了日本私人部門的投資和消費積極性,而日本的社會保障支出屬于被動擴張,使得財政結構調整在刺激經濟方面空間有限。因此,無論是政府投資還是私人部門的投資和消費均沒有成為拉動經濟的主要增長力,這導致日本經濟持續低迷。

3. 支出結構調整,釋放減稅空間!

結合我國財政支出結構現狀以及發達國家的發展經驗,我們認為,未來財政支出結構的變化主要將來自社會保障支出提升、經濟建設支出降低和行政支出壓縮三個方面。

人口老齡化程度加深,保障支出提升難以避免。美國和日本的發展經驗均表明,隨著老齡人口的增多,社會保障支出的壓力會逐漸增加,財政中社會保障支出占比也將不斷提升。而我國目前人口老齡化進程已經開始提速,17年60歲以上年齡人口占比已超過17%,因此保障支出占比的提升將難以避免。但由于我國生育政策的放開、退休年齡的延遲以及市場化保障體系的逐步建立,這部分支出占比的上升預計將是一個長期過程,短期不會大幅擠占財政支出空間。

經濟結構調整,建設支出給減稅“讓位”。我國財政支出中以經濟建設為代表的生產性支出占比過高,這同我國過去投資驅動的發展模式息息相關。而目前我國已由高速增長階段轉向高質量發展階段,經濟發展追求更加平衡和充分,經濟結構的調整勢必要求財政支出結構也做出改變。生產性支出過多短期確實有利于經濟建設,但存在擠出效應,拉低私人消費和企業投資,長期來看效率不高,像我國居民部門消費占GDP比重僅為美國的二分之一左右。而若要真正激勵企業創新,實現長期的可持續發展,需要減稅降費來給企業部門減負讓利。

美日發展經驗對比也表明,減稅效果要好于一味擴大支出,目前減稅效應已經逐步顯現,增值稅收入增速下降帶動財政收入增速也有所走低,而降低過去財政中較高的經濟建設支出比例,能夠助力更大規模減稅措施的推出。

行政支出壓縮,政府職能轉變。近年來政府注意對行政支出規模加以控制,并且以深化“放管服”改革來推動政府職能轉變。17年下半年財政部印發文件,明確要求一般性支出壓減5%以上,中央三公預算支出近年來也大幅降低。雖然在人員規模龐大的情況下,行政支出剛性在一定時間內仍將存在,支出規模的縮減短期可能較為有限,但政府對行政支出的控制和政務服務的重視向市場釋放了積極信號,有利于長期良好營商環境的形成。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:張寧

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)