| 線索Clues | 理性投資 |

□“聰明資金”延續多美元,空美債、黃金的操作

□央行再祭外匯風險準備金工具,擊退離岸人民幣空頭一輪猛攻

結合CFTC、ICE的交易員持倉報告(COT),截至7月31日,ICE美元指數、Brent原油、NYMEX WTI原油期貨投機凈多倉增加;COMEX黃金、CME標普500指數期貨凈多倉減少;CBOT美國10Y國債、Cboe VIX指數期貨凈空倉增加;Cboe比特幣期貨凈空倉減少。(圖片來源:CFTC、ICE、新浪財經)

結合CFTC、ICE的交易員持倉報告(COT),截至7月31日,ICE美元指數、Brent原油、NYMEX WTI原油期貨投機凈多倉增加;COMEX黃金、CME標普500指數期貨凈多倉減少;CBOT美國10Y國債、Cboe VIX指數期貨凈空倉增加;Cboe比特幣期貨凈空倉減少。(圖片來源:CFTC、ICE、新浪財經)截止7月31日,ICE Brent原油期貨(BNO)投機凈多倉(以下簡稱“凈多倉”)為357,985手,周變動增加3,557手。其中,投機空倉減倉超過23%,這一趨勢與上周相同。

NYMEX WTI原油期貨(USO)凈多倉為613,400手,周變動增加2,929手。

本周國際油價下跌。國際基準ICE Brent原油期貨(OIL)主力合約收于73.42美元,周下跌2%。美國WTI原油期貨(CL)主力合約收于68.68美元,周下跌0.52%。

擔心供應過剩和貿易摩擦升溫依然困擾近期油市。剛剛過去的7月是近一年來國際原油期貨價格表現最差的一個月,布倫特原油累計跌幅超過6%,WTI原油累計跌幅接近8%。

俄羅斯7月份原油日產量增加15萬桶,至1121萬桶。沙特阿拉伯的產量最近也有所上升,達到每日1100萬桶左右,美國的產量也在這個水平附近。

北京時間3日彭博報道,兩位知情官員透露,美國未能說服中國削減伊朗石油進口。不過,這兩位官員稱,中國同意不再增加伊朗石油進口。另據三名知情人士稱,由于貿易摩擦升溫,中石化旗下的貿易公司——聯合石油(Unipec)已暫停從美國進口原油。

地緣政治局勢也有所緩和。特朗普在被問及是否愿意和伊朗總統魯哈尼(Hassan Rouhani)會面時說:“我可以見任何人。我相信會談。如果他們想會面,那我們就會面。”此前,特朗普多次警告伊朗“小心點”。

胡塞武裝本周表示,準備單方面停止在紅海的襲擊,以支持和平努力。此前,市場擔憂伊朗支持的該武裝有能力長期對經曼德海峽(Bad al-Mandab)的石油運輸產生干擾。上周,該組織襲擊了兩艘沙特超大型油輪(VLCC),迫使沙特暫停該航路運輸。曼德海峽是連通紅海和亞丁灣的水道咽喉。

能源信息署(EIA)公布的數據顯示,截至7月27日當周,美國原油庫存增加380.30萬桶,市場預期為減少226.19萬桶。庫存跳升主要是由于墨西哥灣沿岸庫存增加,該出口中心的原油出貨量較前一周下降50%。分析稱這種情況可能是暫時的。

周五,油服公司貝克休斯(BHGE)公布,美國周度活躍原油鉆井設備(OIH)數量減少2臺,總數量為859臺。這項數據可為美國的未來原油產量提供線索。

INE中國原油期貨主力合約SC1809周五收盤報513.5元,周上漲1.3%。

以上原油期貨合約每手均為1000桶。

COMEX黃金期貨(GC)(GLD)投機凈多倉為35,337手,為2016年1月5日以來最低水平。周變動減少了13,260手。其中,投機空倉為173,918手,刷新有記錄以來的最高水平,顯示“聰明資金”對金價看法并不樂觀。

倫敦金(XAU)本周下跌0.96%,收報于1214.75美元/盎司。過去八周,金價有七周錄得下跌,當前價格接近去年3月以來最低水平。美元走強繼續壓制黃金表現。

世界黃金協會(WGC)的一份報告本周也令市場承壓。報告顯示,今年上半年全球黃金需求下降6%,為2009年以來的最低水平。

渣打銀行報告認為,黃金價格將在短期內受壓。但伴隨9月份印度強勁的季節性需求,預計金價將有所回升。更多空頭頭寸處于歷史高位,暗示空頭回補活動的空間。

COMEX黃金期貨合約每手為100金衡盎司。

ICE美元指數(DXY)(UUP)期貨凈多倉周變動增加3,185手,達到28,456手。6月下旬以來,該凈多倉數值持續刷新2017年中以來最高水平,顯示“聰明資金”加碼押注美元匯率上升,本周這一趨勢得以延續且有所增強。

貿易加權美元指數本周重回95上方,周五收報95.22,周漲0.6%。

英鎊兌美元(GBP/USD)收報1.3005,周跌0.71%。北京時間周四19:00,英國央行(BoE)貨幣政策委員會(MPC)如期宣布加息25個基點至0.75%,使利率達到金融危機以來最高水平。行長卡尼(Mark Carney)表示,“政策需要步行——而非跑到不能動為止”(Policy needs to walk – not run – to stand still),英鎊當日收報1.3018,跌0.83%。

卡尼周五表示,英國無協議脫歐(Brexit)的概率“高得令人不安”,英鎊兌美元進一步走低,觸及7月19日以來最低水平。

歐元兌美元(EUR/USD)收報1.1565,本周回落0.81%。

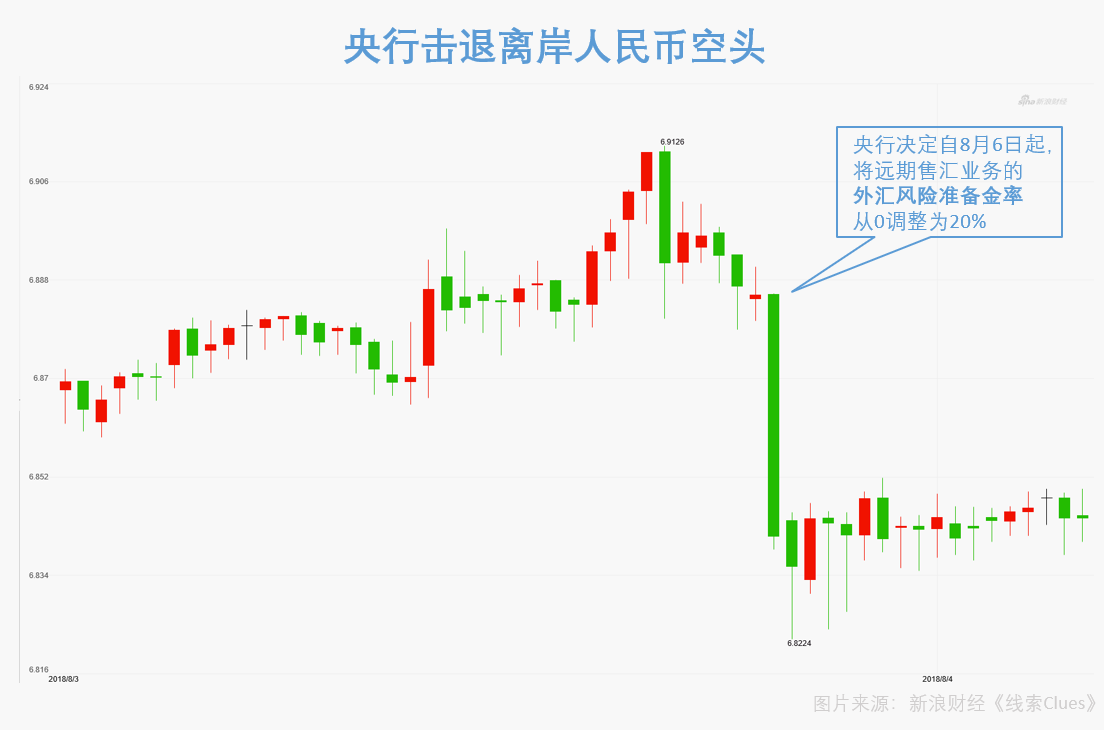

人民幣兌美元繼續大幅貶值,錄得連續八周下跌。周五,在岸人民幣(USD/CNY)收報6.862,周貶值374點(pips)。在岸價當天一度觸及6.8972,離岸價(USD/CNH)觸及6.9126,雙雙創出去年5月以來新低。周五人民幣中間價報6.8322,創2017年5月31日以來新低。

在人民幣創出階段新低后,中國人民銀行于周五傍晚發布公告,決定自8月6日起,將遠期售匯業務的外匯風險準備金率從0調整為20%。空頭聞訊快速撤離,離岸人民幣匯率迅速拉升。從19:00左右開始計算,離岸多頭從6.88附近開始反攻,半小時即收復6.83關口,最高報6.8224。當日離岸人民幣波幅約900點。

8月3日傍晚,央行宣布自8月6日起,將遠期售匯業務的外匯風險準備金率從0調整為20%。圖為當日離岸人民幣(USD/CNH)30分鐘K線圖(圖片來源:新浪財經)

8月3日傍晚,央行宣布自8月6日起,將遠期售匯業務的外匯風險準備金率從0調整為20%。圖為當日離岸人民幣(USD/CNH)30分鐘K線圖(圖片來源:新浪財經)聯訊證券首席宏觀研究員李奇霖表示,“重新征收遠期售匯業務的外匯風險準備金,增加了外匯投機的成本,對監管層而言,是直接消耗外儲干預外更低成本的選擇。”

外匯專家謝峰稱,近期人民幣匯率過快貶值是央行再次出手的原因。他表示,央行通知中提到,外匯市場出現了一些順周期波動的跡象。在國內經濟金融形勢總體向好的背景下,人民幣快速貶值明顯脫離基本面。

這一政策工具最早啟用是在2015年8月31日,“8-11匯改”后人民幣面臨較強貶值預期,央行對開展代客遠期售匯業務的金融機構執行20%的外匯風險準備金;2017年9月11日起,隨著人民幣貶值預期消散,轉入升值軌道,央行將外匯風險準備金率下調至0,管理政策回歸中性。

8-11匯改主要調整了人民幣對美元匯率中間價報價機制,做市商參考上日銀行間外匯市場收盤匯率,向中國外匯交易中心(CFETS)提供中間報價,使人民幣中間價進一步市場化。

央行公告顯示,下一步將繼續加強外匯市場監測,根據形勢發展需要采取有效措施進行逆周期調節,維護外匯市場平穩運行。

在岸人民幣走勢圖(周線)(來源:新浪財經)

在岸人民幣走勢圖(周線)(來源:新浪財經)這是今年初央行將“逆周期因子”調為中性以來的再次調整。1月19日晚間,中國外匯市場自律機制秘書處表示,報價銀行均已使其報價模型中“逆周期因子”恢復中性。未來若外匯市場情緒再出現明顯的順周期波動,人民幣匯率脫離經濟基本面,各報價行仍可能會根據形勢變化對“逆周期系數”進行動態調整。

當時的市場情況是,人民幣兌美元匯率出現了一輪快速升值。

ICE美元指數期貨合約每手價值為美元指數DXY*1000美元。

CBOT美國10Y國債期貨(IEF)(TLT)凈多倉為-590,128手,凈空倉本周增加了80,630手。

本周,美國10Y國債期貨投機凈空倉續創有記錄以來最大值,顯示投機資金看漲美國10Y國債收益率這一全球金融市場基準利率的趨勢延續,因債券價格與收益率負相關。

截止7月31日,美國10Y國債期貨投機凈空倉續創有記錄以來最大值(來源:CFTC、Tradingster、新浪財經整理)

截止7月31日,美國10Y國債期貨投機凈空倉續創有記錄以來最大值(來源:CFTC、Tradingster、新浪財經整理)本周,美國10年期國債收益率回落1個基點(0.01個百分點)至2.95%。

在美聯儲(Fed)釋放對經濟的樂觀預期,疊加ADP非農就業人數變化優于預期、美國財政部將增加國債拍賣等因素,美國10Y國債收益率周中再次突破3%心理關口。

北京時間周四凌晨2:00,美聯儲宣布維持利率不變,符合市場預期。美聯儲聲明對美國經濟評價更為積極,罕見地使用了“strong”(強勁)一詞代替之前的“solid”(穩固)。并認為家計開支和商業固定投資“grown strongly”(強勁增長),而6月份聲明使用的詞匯則為“picked up”(提速)。

與上次一樣,美聯儲聲明仍未出現與貿易戰相關的內容。點此查看美聯儲信心大增 美國10Y國債收益率升破3%。

日本央行(BoJ)周二中午公布利率決議及聲明,一如外界普遍預期保持政策穩定,并允許對國債購買操作增加靈活性。有分析認為,這樣做是為了盡早實現通脹目標,而不是放棄對貨幣刺激的承諾。此外,日本央行還下調了2018-2020三個財年的核心CPI預期。日本央行行長黑田東彥(Haruhiko Kuroda)表示,希望10年期國債收益率在±0.2%的區間內波動。

十年期日本國債收益率在決議公布后一度快速回落,隨后又急速上升,創出2016年1月以來新高。這也迫使日本央行周四通過非例行操作招標購買了4000億日元的5-10年期國債。此前在7月下旬,該行連續三次采取固定利率“無限量購債”措施。

截至本周,歐、日、美、英四大發達市場央行最新利率決議均已公布。在其余三家央行仍對加息謹小慎微之際,美聯儲表達了對美國經濟活動相當樂觀的態度。自2015年末美聯儲在金融危機后首次加息以來,經過七次每次25基點的上調,聯邦基金利率目標區間已從0-0.25%升至1.75-2%。盡管距離金融危機爆發前的水平(5-5.25%)仍有較大差距,但美國央行相對于其他發達市場央行擁有更靈活的對沖衰退的政策空間。

因此,在貿易戰升級的情境下,美元甚至取代日元成為“避險”貨幣。最近兩周,股票市場的表現也反映出,投資者對美股比其他發達市場股市更有信心,盡管其估值明顯更高。點此使用風險分析工具。

本周,美日等發達市場國債收益率大幅飆升帶動全球債市普遍下跌。投資者應留意這些央行貨幣政策態度的變化。

全球債市本周普遍下挫,因債券價格與收益率走勢相反(以交易所交易基金表征)(來源:新浪財經《線索Clues》)

全球債市本周普遍下挫,因債券價格與收益率走勢相反(以交易所交易基金表征)(來源:新浪財經《線索Clues》)COBT美國10Y國債期貨合約每手面值為100,000美元。

CME標普500指數期貨(ES)(SPY)凈多倉為2,295手,周變動減少1,269手,減少幅度約35%。

美股三大股指1月26日以來走勢(收盤線)(來源:新浪財經)

標普500指數本周報2840.35,漲0.76%,收報2818.82,連續五周錄得上漲。

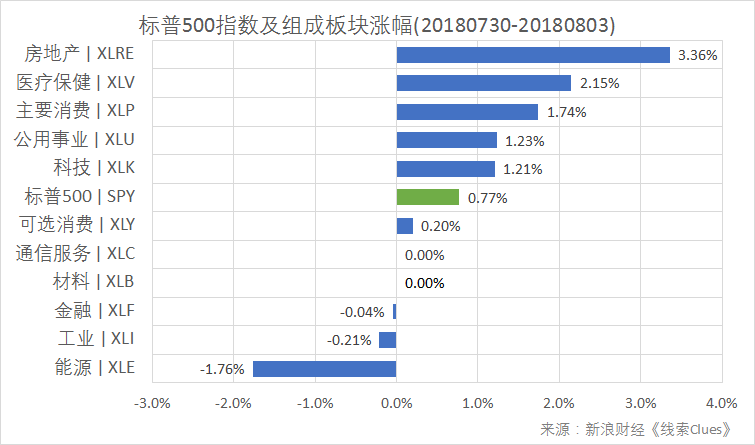

據“ETF精選”數據,由標普500成分股組成的板塊本周多數上漲。房地產、醫療保健、主要消費等領漲。

標普500指數及構成板塊周漲跌幅(以代表性基金表征)(圖片來源:新浪財經)

標普500指數及構成板塊周漲跌幅(以代表性基金表征)(圖片來源:新浪財經)蘋果(AAPL)于周四盤中成為首家市值超過萬億美元的上市公司。該公司周二盤后公布的第三季度財報優于市場預估,周三、周四、周五股價分別上漲5.89%、2.86%和0.29%,不斷刷新歷史新高,帶動科技股人氣回升。投資者對“FANG”的擔憂獲得一定紓解。

CME標普500指數期貨合約每手價值為標普500指數*250美元。

Cboe(CBOE)VIX指數期貨(VXX)凈多倉為-103,506手,凈空倉本周增加了17,345手,增幅為20%。

標普500波動率指數(VIX)本周下跌10.7%,周五收于11.64。

Cboe標普500波動率指數期貨合約每手價值為VIX指數*1000美元。

Cboe比特幣期貨(XBT)凈多倉為-1,603手,凈空倉本周減少了48手。

據Bitstamp交易所數據,北京時間4日7:00,比特幣現貨價格(BTC)在7400美元附近,而上周同期在8200美元附近。

對挖礦成本的擔憂施壓比特幣價格。比特幣價格低迷—挖礦成本高企(包括電力、硬件設備等)正形成一種惡性循環。據了解,目前比特幣挖礦成本約6000美元/枚。

周五消息,星巴克(SBUX)將與洲際交易所(ICE)、微軟(MSFT)等合作,成立一家名為Bakkt的公司,允許消費者和機構在全球范圍的網絡買賣、存儲、消費加密貨幣。

據eMarketer的數據,從用戶數看,星巴克是美國領先的提供移動支付的平臺,截至2017年總用戶數超過2000萬,比蘋果支付(Apple Pay)的用戶數還要多。

Cboe比特幣期貨每手合約對應1個比特幣。

編者注:美國商品期貨委員會(U.S. Commodity Futures Trading Commission,簡稱CFTC)是美國期貨及衍生品市場的監管機構。

期貨及衍生品持倉報告(The Commitments of Traders,簡稱COT)由CFTC公布,逢周五發布(遇節日會順延至下一個交易日),數據截至當周二。該系列報告涵蓋NYMEX、COMEX、ICE、CBOT、Cboe等交易所交易的期貨、期權、互換等衍生品。

CFTC的“Lagacy Report”將交易員持倉分為“可報告持倉”(Reportable Positions)、“非可報告持倉”(Nonreportable Positions)。前者又分為“商業”(Commercial)、“非商業”(Non-Commercial)持倉,而“非商業”常被視作投機者。

通常,投資者更關心“可報告持倉”中的“非商業”部分里的凈多倉(Net Positions)。這個指標是由“非商業”持倉中多倉(Long)減去空倉(Short)得到,投資者關心該值的周度變化。研究者如果將這些數據拉到更長時間窗口去考察,也可以在一定程度識別出該品種投機力量的變化趨勢。

按照CFTC的定義,“商業”是指涉及到大宗商品的生產、加工或銷售的實體。“非商業”則通常指參與“投機”(speculative)的交易商,當中包含對沖基金等資產管理公司。

需要注意的是,ICE網站提供的COT,是不同于上述“Lagacy Report”的另一種統計口徑,它將“可報告持倉”劃分為四類,分別是:Dealer Intermediary(經紀商)、Asset Manager/Institutional(資產管理公司/機構)、Leveraged Funds(杠桿基金),及Other Reportables(其他可報告)。通常,“Asset Manager/Institutional”被視為投機者。ICE Brent原油期貨投機凈多倉采用這一口徑數據。

除非特別說明,《線索Clues》引用的數據是COT系列報告中“僅期貨”(Futures Only)部分,即不含期權等其它衍生品。這也是主流財經數據提供應商常用的報告口徑。

(線索Clues / 李濤)

編輯精選:

責任編輯:李濤

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)