安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

美聯儲15日周日再次召開緊急會議,宣布降息100個基點,將基準利率降為0-0.25%,標志著在金融危機之后,美國再次進入“零利率”時代。

從3月3日到15日,美聯儲13天合計降息150個基點,創下在最短時間累計降息幅度最大的記錄。2008年1月22日到2月1日,美聯儲11天曾經兩次降息合計125個基點。

市場原本預期美聯儲在3月17-18日常規會議上降息100個基點的概率為68%,降息75個基點的概率為32%,為什么美聯儲會如此迫不及待?市場到底發生了什么事,讓美聯儲如此緊張?答案是,美聯儲擔心資本市場的“流動性緊縮”會與銀行系統的“信貸緊縮”發生惡性循環,而這也通常是金融危機和經濟衰退的先兆。

資本市場的“流動性緊縮”如何產生?

首先是資本市場,股票、債券、匯率和石油等均發生了史上罕見的大幅波動,從2月20日到3月13日,美股在16個交易日里,居然有12個分別進入單日上漲和下跌點數的歷史記錄,并占據榜首。其中,3月9日和12日一周內發生兩次熔斷,而美股史上第一次熔斷發生在23年前。

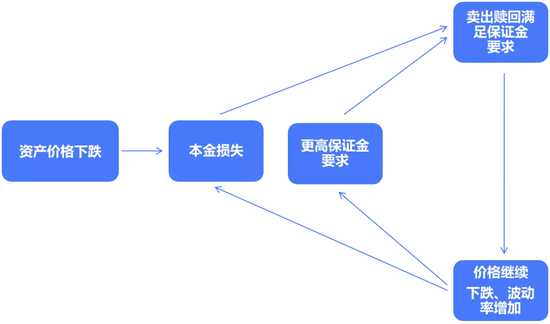

這樣的完美風暴來自于資本市場的“流動性緊縮”(liquidity squeeze)。我在《夏春:全球“黑色一星期”,原因可能超乎你的想象》和《夏春:美股一周兩次熔斷,風暴如何卷起,如何平息?》等文章里解釋過“市場流動性”(market liquidity)和“融資流動性”(funding liquidity)之間的負反饋惡性循環(見下圖,已經熟悉的朋友,可以直接跳到下一節)。

舉一個具體的例子,假設投資者最初持有100元股票,如果融資/杠桿比例一開始是4倍(本金20元,借入80元),那么當股票下跌5%時,投資者的本金變成15,可以借入的資金為60元,那他就必須賣掉股票,或者提供額外保證金(比如賣出原本沒有下跌的高流動性股票,債券,黃金等資產),把20元還給貸款者。

如果貸款者看到投資者的本金損失,出于風險管理的目的降低融資比例到3倍。在缺乏保證金時,投資者就需要再賣出股票,收回15元還給貸款者。

上述過程假定市場流動性不變,因此一個投資者還可以按最初下跌5%后的股價輕松賣出股票,如果市場流動性因為眾多投資者同時從“擁擠的交易”退出來而明顯降低,那么他賣出的時候股價會繼續下跌,他也必須賣出更多的股票才能收回足夠的錢,交給貸款者。

書名的英文原意為“擁擠的危機”

而市場流動性下降時,股價的波動率會加大,貸款者的風險管理系統通常會進一步降低融資比例。“市場流動性”和“融資流動性”之間的多米諾骨牌效應就由此形成,產生“流動性緊縮”的情況。

這個例子也告訴大家,不要輕易融資買入,加杠桿的風險比大家想象的要高很多!

股票,外匯,債券和石油等資產交易的市場流動性之所以很高,是因為有做市商(Market Makers)為交易提供流動性,他們通常是賺取買賣差價的投資銀行交易柜臺,或者采取高頻算法交易的對沖基金。做市商之間相互競爭,因此買賣差價通常非常小,市場流動性很高。

但是,一旦市場因為外部沖擊(例如新冠肺炎疫情的快速擴散,石油價格的暴跌)而觸發恐慌性拋售(“火線銷售”Fire Sale),這些做市商一開始會加大買賣差價來保護自己,此時前文提到的“市場流動性”就會下降。

接下來,這些習慣于買賣交錯進行的做市商會發現,他們買入的資產找不到新的買家(大家都在拋售),在虧損不斷增加下,他們就從流動性提供者搖身一變成為流動性的汲取者,在市場下跌時,他們也選擇拋售。

此時前文描述的“流動性緊縮”的情況就進一步惡化,通常會表現在市場拆借利率,回購利率的上升。美聯儲就會迅速介入,為市場注入短期資金,以防市場利率超過設定的基準利率上限。美聯儲提供的流動性,通常被理解成“宏觀流動性”,不同于“市場流動性”和“融資流動性”。

理解這個過程,要遠比一般分析把矛頭對準具體投資策略,例如風險平價,波動率目標,動量趨勢等;或者批評具體的資產類別,例如交易所買賣基金ETF,對沖基金等,更加有價值。

銀行系統的“信貸緊縮”如何產生?

麻煩的是,原本和資本市場發生“流動性緊縮”關系不大的商業銀行,也會在新冠肺炎疫情的快速擴散,石油價格的暴跌的背景下,遇到大量受負面沖擊,急需資金進行短期周轉的企業前來提取信貸額度(Credit Line)。

例如美國永利度假村、波音、希爾頓酒店、法荷航空均相繼向銀行界提取信貸額度作為周轉。當中波音會提取全數138億美元額度,美國永利及希爾頓亦將分別提取已獲授的8.5億美元及17.5億美元的信貸額度之一部分。

在新的巴塞爾協議III的監管安排下,銀行需要滿足流動性覆蓋比率(Liquidity Coverage Ratio)的要求,也就是高質量流動性資產(國債和儲備)與未來30天的資金凈流出量之比不低于100%,即高流動性資產至少應該等于估算的資金凈流出量,或者說,未來30天的資金凈流出量小于0。

當這些信貸額度被提取后,銀行資產端會記錄一筆新的貸款,而負債端會記錄一筆新的存款。由于新出現的貸款質量算不上優質流動性資產,而存款會在未來30天流出,因此銀行的流動性覆蓋比率面臨下降,必須補充高質量流動性資產。

這樣就會推動銀行間拆借利率、回購利率的上升,和資本市場的金融機構形成競爭關系。如果沒有美聯儲介入降低基準利率,采取直接注入流動資金,或者通過回購市場幫助銀行補充儲備,那么銀行就會停止對企業和家庭提供貸款,進一步加深新冠疫情對生產和消費的沖擊。

這樣資本市場的“流動性緊縮”,就在監管壓力下轉化成了“信貸緊縮”(Credit Crunch),并且形成新的惡性循環,資本市場的問題就變成了實體經濟的問題。

在財政刺激難以出臺和短期奏效的情況下,美聯儲就不得不沖在前面,盡力解決麻煩。這也是為什么美聯儲在周日宣布,從周一開始增加7000億美元的資產(包括5000億的各期限國債以及2000億住房抵押貸款證券)購買規模;另外將再貼現率調低125個基點至0.25%,并延長貸款期限至90天,用以應對銀行系統可能出現的流動性問題,并鼓勵銀行繼續為居民和企業提供信貸支持。從聲明來看,美聯儲更擔心的是信貸緊縮,鮑威爾也說了沒考慮疫情對股市的影響。

美聯儲的迅速行動有助于資本市場和銀行系統風險的下降,但是,這些措施并不一定能增加銀行向風險上升的企業提供貸款的動力,而這次受到疫情和原油價格下跌沖擊的中小型企業原本獲得信貸支持的能力就不強,而債務比重又高(詳見《探尋全球“黑色一星期”深層原因》、《夏春:美股一周兩次熔斷,風暴如何卷起,如何平息?》等)。

因此,美聯儲迫不及待超預期的行為仍然加劇了市場對于疫情沖擊經濟、銀行和資本市場嚴重性的擔憂。措施宣布后,美國期貨市場一度下跌5%暫停交易,10年期美債收益率由0.98%大幅降至0.68%。

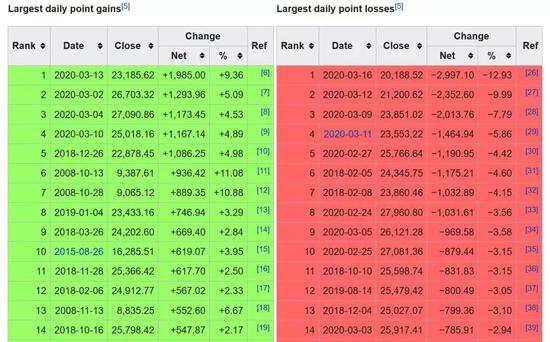

全球投資者拭目以待的是美股3月16日周一會不會再創記錄,再現熔斷。可惜不幸讓我言中,道瓊斯下跌2997,創歷史最大點數記錄,并創下史上僅次于1987年的單日下跌幅度記錄12.93%,新的“黑色星期一”誕生。美股月內第3次熔斷,標普下跌12.32%,離二級熔斷13%的觸發值僅一步之遙。

道瓊斯單天變動點數上漲與下跌排行榜

道瓊斯單天變動幅度上漲與下跌排行榜

美股現在已經跌回到2017年2月初,特朗普剛剛就任總統不久時。短期內美聯儲難出新招,我在《夏春:處變不驚,見“疫”有為》建議特朗普政府學習中國控制疫情的經驗,慎重考慮主動降低對中國加征的關稅,釋放聯手全球在抗疫與經濟上合作的誠意,這對股市企穩和他的連任的幫助更大。

美聯儲未來會實施“負利率”嗎?

美聯儲兩次緊急降息決定,獲得了投票委員會幾乎一致的支持。市場顯然沒有那么有信心,從1990年至今美國三次經濟衰退,美聯儲都采取了超過500個基點的降息來應對。如果經濟衰退重現,美聯儲在傳統工具幾乎用盡的情況下,還可能采取哪些新的政策工具?

我們先來分析美聯儲是否會和歐洲及日本央行一樣實施“負利率”政策。因為四個原因,現階段這種可能性極小:

-

美國現行法律對銀行存放在美聯儲的資金只規定了“可能獲得收益”,但沒有提到“可能支付費用”。而“支付費用”的缺失,被不少律師解讀為實施“負利率”的限制。

-

如果美聯儲實施負利率,將導致貨幣市場利率、債券市場利率及貸款利率下行,貨幣市場基金資產端收益率下降,而一旦出現流動性危機,銀行尚有存款保險制度保障,而負利率導致貨幣市場基金無法保障收益穩健。而且,美國約4萬億美元規模的貨幣市場共同基金,通常被投資者認為是保本型的儲蓄,一旦收益為負,將導致市場出現一定程度的恐慌和流動性沖擊。

-

從歐日央行實施負利率的效果上看,負利率并沒有促使銀行把錢貸給企業,尤其是在經濟前景轉弱的情況下,銀行更愿意支付費用將資金存放在央行。實際上,在老齡化,投資機會有限,收益率下降的環境下,歐洲和日本企業和家庭的儲蓄需求自1990年代中期以來就明顯高于投資需求。即使在負利率政策下,儲蓄仍然處于上升勢頭。美國在2008年金融危機之后也同樣如此。

-

更重要的是,美元作為全球儲備貨幣以及基礎資產的定價基準,實施負利率產生的負面效果遠非歐元和日元可比,將對全球資本市場產生難以預計的負面沖擊,并將影響實體經濟的運行。

當然,未來在疫情發展對美國經濟影響超出預期,同時有效的財政刺激又難以推出時,實施負利率的可能性并不能完全排除。在美國上周五宣布國家進入緊急狀態,并通過緊急紓困法案后,我們認為美聯儲在此次大幅降息并實施大規模流動性注入后,將等待一段時間,觀察市場、經濟數據以及財政政策,再決定推出進一步的政策應對。

美聯儲對現行政策的修補,會不會引入“異端”理論?

美聯儲過去十年最為人矚目的非傳統政策就是“量化寬松”(Quantitative Easing,簡稱QE),如何評估這一政策見仁見智,畢竟歷史無法假設,我們不知道假如美聯儲采取其他政策的效果會如何。但是相對于歐洲和日本,可以說美國的QE要成功一些。

經濟政策的核心難題,就是當多個目標有沖突時(例如失業和通脹之間此起彼伏的關系失效之后)如何排序。如果以恢復就業為第一目標,那么QE算是成功的,盡管比預期的速度要慢。實際上,在人口老齡化下,恢復就業要比實現增長的目標更容易達到。

多輪QE都沒有實現通脹的目標,反而帶來了資本市場的繁榮(若以此為第一目標則QE是毫無爭議的巨大成功)和貧富差距的擴大,后者會阻礙經濟增長。既然如此,可能就不應該搞這么多輪QE。

然而,在現有經濟學理論下,要找到QE之外的方法并不容易,恐怕還不得不繼續進行。在零利率下,如果出現通縮,則實際利率為正會抑制經濟復蘇,更加麻煩,所以只好依靠QE來保證通縮不發生。

相對于“負利率”政策,美聯儲更有可能在經濟衰退發生后,在保持現有零利率水平,繼續新一輪QE的資產購買政策,同時宣布只有在充分就業目標和通脹目標達成后才開始逐步加息(2015年底首次加息開始時,核心通脹僅有1.2%)。

特別是,美聯儲可能會以“平均通脹目標”(Average Inflation Targeting)來取代傳統的2%指標。換言之,過去十年美國的核心通脹指數平均在1.6%,只有等到將來核心通脹率明顯高于2%(例如未來十年達到2.4%的平均水平),并使得平均值等于2%時,才啟動加息,而且會以國債收益率作為基準利率的上限。

一些美聯儲內部的研究甚至認為有必要把平均通脹目標定在高于2%的水平,貨幣政策才能夠降低一般性衰退的沖擊。而一旦面臨嚴重衰退,則必須依靠寬松的財政刺激。

在美國國債總規模以及財政赤字占GDP比重都創下新高,并且前景也不樂觀的的背景下,美聯儲還可能采取一種長期被視為“異端”的政策主張:現代貨幣理論(Modern Monetary Theory,簡稱MMT)。

2019年出版的現代貨幣理論的集大成著作

在Amazon獲得86%的5分好評,在經濟學教科書里實屬罕見

現代貨幣理論錯綜復雜(上圖的書604頁,字體極小,是我見過的字數最多的一本宏觀經濟學教材),但刨根究底,其支持者主張,美國可以通過擴大財政赤字來實現充分就業的目標,政府的財政赤字對應的是家庭和企業等私人部門的財富,主權國家可以通過印鈔來解決以本幣計價的債務,貨幣政策應該將利率定永久在零的水平,通脹的上升和下降,可以通過加稅和減稅來解決。

上述描述冒著過于簡單的風險,即使如此,對于熟悉主流經濟學的人來說,每句話都是離經叛道的。例如,主流經濟學認為財政赤字比重過大會帶來利率上升。但日本是一個明顯的反例,在國債總規模占GDP的比例接近240%,是所有發達國家中最高,其利率水平卻持續多年在零附近徘徊。

盡管主流經濟學派對現代貨幣理論不屑一顧(在中國學界和政策屆也是如此),但這些年美國變得越來越像日本,也讓主流經濟學困惑不已。而信奉這一理論的華爾街,在看到政府赤字激增后,壓注利率會長期保持低位,從而賺得盆滿缽滿(想聽這一塊故事的朋友請留言)。更吊詭的是,特朗普和他的競爭對手桑德斯都深受現代貨幣理論的影響,希望將其中一部分內容變成施政手段。

我們正在經歷的經濟與市場震蕩,究竟會被用來說明現代貨幣理論的失敗(政府長期高赤字,終于受到的市場的懲罰),還是會促成這一理論成為未來經濟政策的組成部分?這恐怕是學界和政策屆當前最值得深入研究的問題。

(作者是諾亞控股集團首席經濟學家,本文僅代表個人意見,不代表所屬機構的觀點)

責任編輯:王永生

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)