【金融315,我們幫你維權】近來,ETC糾紛、信用卡盜刷、銀行征信、保險理賠難等問題困擾著金融消費者,投訴多石沉大海、維權更舉步維艱,新浪金融曝光臺將履行媒體監督職責,幫助消費者解決金融糾紛。【黑貓投訴】

來源:北京商報

在征求意見兩個月之后,首批進入北京金融科技“監管沙箱”的應用名單正式出爐。3月16日,央行營業管理部發布公告稱,經公示審核通過,北京金融科技創新監管試點首批6項創新應用已完成登記,將向用戶正式提供服務。北京商報記者獨家了解到,目前,監管正在根據試點情況優化“監管沙箱”風險防范機制,并將適時出臺相關監管細則。對于“入箱”機構來說,其創新應用也有望打磨成熟后“出箱”,不過必須由持牌機構經營。

首批敲定6項創新應用

北京商報記者注意到,北京金融科技“監管沙箱”首批擬試點創新應用于1月14日便已公示,并向社會公開征求意見。從最新入選情況來看,6項擬試點創新應用全部入圍。

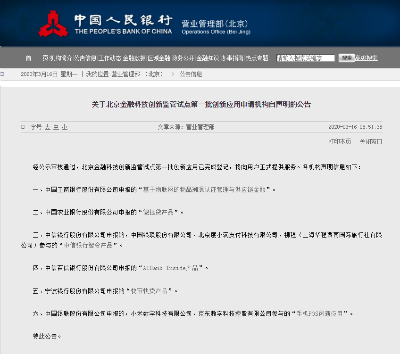

根據央行營業管理部披露,首批正式入選應用包括基于物聯網的物品溯源認證管理與供應鏈金融、微捷貸產品、中信銀行智令產品、AIBank Inside產品、快審快貸產品以及手機POS創新應用;對應試點單位分別為工商銀行、農業銀行、中信銀行/中國銀聯/度小滿/攜程、百信銀行、寧波銀行、中國銀聯/小米數科/京東數科。

從參與主體來看,首批試點項目參與方主要為持牌機構,不乏有金融科技企業“搭伴入箱”;另從“入箱”項目來看,首批入選應用產品形式較多,涉及物聯網、人工智能、大數據、區塊鏈、API等技術在金融領域的應用。

“6項應用全部入圍,說明公眾對金融科技‘監管沙箱’這一機制持非常認可的態度,今后可通過這個常態化的機制,去平衡發展與創新、金融機構和金融科技企業、企業和監管以及創新與合規等多個關系。” 北京市網絡法學會秘書長車寧在接受北京商報記者采訪時稱,這6個入圍應用也再次釋放了一個信號,即證明有價值的應用創新點是在供應鏈金融、開放銀行、互聯網信貸以及移動支付等領域,對整個行業來說,也是一種積極的引導和宣傳。

中國民生銀行研究院研究員李鑫同樣稱,此次“入箱”項目充分體現了行業發展的前沿方向,也響應了金融消費者的現實需求,具有技術先進、場景普適、示范性強等特點。

例如,農業銀行微捷貸產品和寧波銀行快審快貸產品較好地體現出將金融科技應用于重點領域和薄弱環節的原則;中國銀聯、小米數科、京東數科合作推出的手機POS,更是面向小微企業、“三農”領域等商戶,將低門檻的手機設備升級為安全可靠的POS終端,有助于推動小微和農村收銀市場發展。

創新性和穩定性博弈

據央行營業管理部披露,正式入圍后,6項創新應用完成登記后,將向用戶正式提供服務。

針對6項應用最新準備進展及上線時間,北京商報記者向多家參與機構采訪得知,有部分應用已面向用戶推出服務,如農業銀行微捷貸產品于2018年9月上線,是一款純線上運作的小額網貸產品,主要通過企業客戶在該行金融資產以及房貸情況評估給予預授信額度,目前農業銀行北京分行貸款客戶達1000余戶,余額4億多。

此外,寧波銀行也于2016年開發推出快審快貸產品,主要面向正常經營3年以上的中小微企業及其實際經營者提供的自有房地產抵押項,給予公開授信額度。截至2019年6月,寧波銀行全行快審快貸客戶共計9155戶,授信總金額186.9億元,業務余額124.4億元。

不過,也有部分創新項目仍在功能迭代優化及測試環節,擬定3月下旬或4月正式“面世”。

同時,也有部分機構告知,其創新應用后續具體上線時間,需等待監管通知。據知情人士透露,根據本次“監管沙箱”項目組要求,項目入箱之后,在正式上線前需根據項目組要求,建立完善的項目監控管理體系,待監管審批通過后方可上線。

“部分項目之前就已經運營了,但現在仍可以作為創新項目入箱,其原因在于監管對創新和穩定二者間的平衡,入箱項目并不僅需具有非常強的創新性,同時也需要考慮產品用戶的需求和認可,或產品自身的成熟度等因素。”車寧告訴北京商報記者,監管創新試點除了對產品本身評估測量之外,很大一方面還將考慮如何磨合這套監管機制,因此如果在早期放進來大批量具有創新性、爭議性的產品,是不太利于“監管沙箱”機制長遠發展的。

將適時出臺監管細則

值得關注的是,對于中國版“監管沙箱”來說,項目“入箱”只是第一步,在推出服務之后,后續如何對應用進行跟蹤監測和管理評價也引發業內高度關注。

北京商報記者獨家了解到,正式上線之后,應用即進入試運營階段,機構需根據項目監控管理體系相應指標,每月定期匯報項目進展、當前遇到問題及處理結果,并根據項目要求不斷完善及優化項目,從而確保入箱項目穩定有序運行。

同時,此次“監管沙箱”也強調了風險防范和風險補償機制,要求入箱企業需與監管緊密互動,并利用科技創新撥備專項資金、創新保證金或業務應急賠償等保障創新風險可控。

目前,監管也正在優化監管沙箱風險防范機制,或將根據試點情況,適時出臺相關的監管細則。

“入箱后,監管將會選擇一定范圍的客群和區域進行試驗,并對試驗效果進行監控,從隱私保護、風險防范、貸款申請便捷度等進行觀察,看是否會造成金融風險,造成個人隱私泄露的風險等。監管在管理上,將進行全流程監管和數字化監管,通過數字化工具對產品的事前事中事后進行數據化分析,將會尤其重視個人隱私保護和金融風險管控。” 蘇寧金融研究院金融科技中心主任孫揚告訴北京商報記者。

同時,一位不愿具名的資深人士稱,相比英國等提出的“監管沙盒”,當前中國版“監管沙箱”一大特色便是不設置測試期限。國外“監管沙盒”著眼目標主要是項目,通過對項目設定測試期限,然后做出評價,合規即可通過,出現問題則剔除出箱;而我國的監管創新試點主要目的是圍繞產品及所在領域,形成一套成熟、規范及具有高可行性的監管規則。

可喜的是,對于此次入箱機構來說,其創新應用也有望在箱內打磨成熟再“出箱”,不過“出箱”必須持牌機構經營。

在李鑫看來,對于仍處于試點階段的國內“監管沙箱”來說,未來可能有兩點亟需注意。第一是在監管推進過程中要注意加強與企業、公眾等溝通。在“監管沙箱”實踐過程中要始終注意針對監管本身的反思和創新;此外,北京金融科技“監管沙箱”試點的目的除了要更好地推進金融科技創新和落地外,也要探索針對金融科技的最為可行的監管思路和監管工具,并把其經驗復制和推廣至國內其他地方。

北京商報記者了解到,“監管沙箱”后續將逐步由北京試點擴大到上海、深圳等城市。車寧稱,“從沙箱機制本身來說,仍需要進一步優化機制,鼓勵企業的創新和申報積極性;同時匹配與之相適應的監管專家和監管科技,確保沙箱有效運行;另外還需有其他配套措施,比如充分發揮行業組織以及專業機構的作用,注意與傳統監管機制以及其他行政執法機制、司法機制的銜接和協調。”

北京商報記者 孟凡霞 劉四紅

責任編輯:趙子牛

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)