【線索征集令!】你吐槽,我傾聽;您爆料,我報(bào)道!在這里,我們將回應(yīng)你的訴求,正視你的無奈。新浪財(cái)經(jīng)爆料線索征集啟動(dòng),歡迎廣大網(wǎng)友積極“傾訴與吐槽”!爆料聯(lián)系郵箱:finance_biz@sina.com

《頭條研報(bào)》——汲取研究精華,捕捉資金走向,潛伏市場預(yù)期。

事件:中央深改委通過設(shè)立上交所科創(chuàng)板并試點(diǎn)注冊制總體實(shí)施方案

1 月 23 日,中央深改委審議通過《在上海證券交易所設(shè)立科創(chuàng)板并試點(diǎn)注 冊制總體實(shí)施方案》、《關(guān)于在上海證券交易所設(shè)立科創(chuàng)板并試點(diǎn)注冊制的實(shí) 施意見》。并指出這是實(shí)施創(chuàng)新驅(qū)動(dòng)發(fā)展戰(zhàn)略、深化資本市場改革的重要舉 措。要穩(wěn)步試點(diǎn)注冊制,統(tǒng)籌推進(jìn)發(fā)行、上市、信息披露、交易、退市等基 礎(chǔ)制度改革,建立健全以信息披露為中心的股票發(fā)行上市制度。

龍頭標(biāo)的:海通證券、中信證券、中信建投證券、廣發(fā)證券

七大機(jī)構(gòu)研究:二月望成為全年極佳做多窗口

東興證券:

1、 科創(chuàng)板來臨,利好券商及科創(chuàng)公司 公告重點(diǎn)強(qiáng)調(diào)了“穩(wěn)步試點(diǎn)注冊制”以及“對(duì)科技創(chuàng)新企業(yè)的包容”,直接利好券商及科創(chuàng)類板塊。認(rèn)為,科創(chuàng)板的落地將帶來資本市場的增量資金,其中“穩(wěn)步”減弱了科創(chuàng)板對(duì)于市場資金面分流的壓力。同 時(shí)科創(chuàng)板也將為優(yōu)質(zhì)科技創(chuàng)新企業(yè)提供上市平臺(tái),增加相關(guān)標(biāo)的投資機(jī)會(huì)以進(jìn)行板塊擴(kuò)容,填補(bǔ) A 股市場在 科技創(chuàng)新板塊的不完善。隨著券商投融低位的提升,資本市場重視程度有望進(jìn)一步加強(qiáng)。而此前 CDR 的回歸 雖然擱置,但是國內(nèi)資本市場對(duì)于科創(chuàng)類企業(yè)始終躍躍欲試。對(duì)于吸引科創(chuàng)企業(yè)在國內(nèi)上市而非海外上市的 目標(biāo), 認(rèn)為,科創(chuàng)板公司資質(zhì)或優(yōu)于中小板,前期對(duì)“質(zhì)”的要求會(huì)多于“量”;而對(duì)于企業(yè)盈利等要 求方面會(huì)做出適當(dāng)讓步。

2、資金堰塞湖仍待疏解,券商直融將扮演重要角色 近期關(guān)于資本市場的政策、傳言都比較密集:科創(chuàng)板的總體實(shí)施方案、國家隊(duì)注資券商、央行買 ETF 的可行 性探討等,共同釋放出的信號(hào)是高層自上而下的對(duì)資本市場的改革。券商融資的功能或?qū)⒃谫Y金傳導(dǎo)不暢的 背景下被放大。當(dāng)前信用傳導(dǎo)不暢的問題較為嚴(yán)重,雖然降準(zhǔn)等一系列政策相繼落地,但是中小企業(yè)融資難 的問題仍未解決。12 月企業(yè)融資較上月少增 1031 億元,其中,企業(yè)端新增短期貸款較上月多減 650 億元, 中長期貸款少增 1319 億元。銀行風(fēng)險(xiǎn)偏好仍然較低,信貸結(jié)構(gòu)未見好轉(zhuǎn)。而在此背景下,券商的直投屬性 或?qū)⒍ㄏ蚴杞饬鲃?dòng)性堰塞,引導(dǎo)資金流向相關(guān)中小企業(yè)。 看好全年券商在投融資中的地位變化。

3、二月望成為全年極佳做多窗口,關(guān)注龍頭券商投資機(jī)會(huì) 近期,春節(jié)行業(yè)已經(jīng)提前演繹。自年初以來,隨著貿(mào)易戰(zhàn)的緩和以及美聯(lián)儲(chǔ)態(tài)度的轉(zhuǎn)鴿,市場出現(xiàn)回暖反彈。 基于當(dāng)下券商板塊仍位于估值水平較低區(qū)間以及未來券商業(yè)績強(qiáng)化的預(yù)期,券商板塊或?qū)⒂瓉硪欢ǔ潭鹊墓?值修復(fù)。不論從上周李克強(qiáng)在座談會(huì)中對(duì)于“經(jīng)濟(jì)運(yùn)行在合理區(qū)間”的表述,還是從各部委公開言論推斷, 經(jīng)濟(jì)托底政策在一季度力度大增或成為不爭事實(shí)。此前最讓市場擔(dān)憂的上半年經(jīng)濟(jì)可能面臨超預(yù)期的政策力 度。伴隨政策預(yù)期升溫以及風(fēng)險(xiǎn)偏好的轉(zhuǎn)暖,二月望成為全年極佳做多窗口。建議關(guān)注龍頭券商的投資 機(jī)會(huì)。

中信證券——科創(chuàng)板的 A 股映射

最新公布的科創(chuàng)板重點(diǎn)鼓勵(lì)五大領(lǐng)域包括新一代信息技術(shù)、高端裝備制造和 新材料、新能源及節(jié)能環(huán)保、生物醫(yī)藥、技術(shù)服務(wù)。 從國內(nèi) IPO 份額排 名靠前的幾大券商的輔導(dǎo)項(xiàng)目中梳理出滿足 5 大領(lǐng)域的 54 家科創(chuàng)板首批試點(diǎn) 潛在標(biāo)的,并篩選出與其業(yè)務(wù)重合度較高的 68 家中信證券研究部覆蓋的 A 股 上市公司名單,供投資者參考:

1)新一代信息技術(shù)領(lǐng)域科創(chuàng)板潛在標(biāo)的 6 家,對(duì)應(yīng) A 股的集成電路、半導(dǎo)體 芯片、IDC、AI、云計(jì)算、物聯(lián)網(wǎng)板塊的 22 只個(gè)股;

2)高端裝備制造和新材料領(lǐng)域科創(chuàng)板潛在標(biāo)的 17 家,對(duì)應(yīng) A 股高端軌道交 通、機(jī)器人、新材料板塊的 10 只個(gè)股;

3)新能源及節(jié)能環(huán)保領(lǐng)域科創(chuàng)板潛在標(biāo)的 11 家,對(duì)應(yīng) A 股太陽能光伏、風(fēng) 能、新能源乘用車、動(dòng)力電池、充電樁、節(jié)能環(huán)保技術(shù)板塊的 21 只個(gè)股;

4)生物醫(yī)藥領(lǐng)域科創(chuàng)板潛在標(biāo)的 10 家,對(duì)應(yīng) A 股制藥、醫(yī)療器械、精準(zhǔn)醫(yī) 療、醫(yī)藥商業(yè)及零售板塊的 10 只個(gè)股;

5)技術(shù)服務(wù)領(lǐng)域科創(chuàng)板潛在標(biāo)的 10 家,對(duì)應(yīng) A 股生物醫(yī)藥服務(wù)、金融服務(wù) 板塊的 5 只個(gè)股。

結(jié)合五大領(lǐng)域細(xì)分行業(yè)和首批試點(diǎn)公司來自于券商輔導(dǎo)項(xiàng)目的判斷, 對(duì)國內(nèi) IPO 市場份額排名靠前的幾大券商:廣發(fā)證券、國信證券、中信建投、海通證券所有輔導(dǎo)項(xiàng)目 進(jìn)行了梳理,共篩選出 54 家科創(chuàng)板首批試點(diǎn)潛在標(biāo)的,并篩選出與其業(yè)務(wù)重合度較高的 68 家中信證券研究部覆蓋的 A 股上市公司名單,供投資者參考。

新一代信息技術(shù)領(lǐng)域科創(chuàng)板潛在標(biāo)的 6 家,其中:

集成電路、半導(dǎo)體芯片行業(yè)券商輔導(dǎo)項(xiàng)目 2 家,A 股重合度較高的行業(yè)主要在 AI 芯片 領(lǐng)域,包括安防子領(lǐng)域的海康威視,安防前端芯片領(lǐng)域的富瀚微,以及擁有核心處理器設(shè) 計(jì)能力的全志科技等。

數(shù)據(jù)中心 IDC 行業(yè)券商輔導(dǎo)項(xiàng)目 1 家,A 股 IDC 板塊主要有光環(huán)新網(wǎng)、數(shù)據(jù)港、寶信 軟件,其中光環(huán)新網(wǎng)同時(shí)擁有云計(jì)算業(yè)務(wù),中信證券研究部前瞻組預(yù)測未來三年該業(yè)務(wù)營 收 CAGR 超過 40%。

4 大券商輔導(dǎo)項(xiàng)目中缺少人工智能優(yōu)質(zhì)標(biāo)的,A 股智能語音領(lǐng)域技術(shù)壁壘較高的有科 大訊飛和華宇軟件。

云計(jì)算行業(yè)券商輔導(dǎo)項(xiàng)目 1 家,這也是 A 股計(jì)算機(jī)板塊的核心主線,包括平臺(tái)級(jí)云用 友網(wǎng)絡(luò),行業(yè)級(jí)云廣聯(lián)達(dá)、石基信息,基礎(chǔ)設(shè)施的中科曙光、浪潮信息、深信服。

物聯(lián)網(wǎng)行業(yè)券商輔導(dǎo)項(xiàng)目 2 家,其中無錫中感微電子股份有限公司與東軟載波的業(yè)務(wù)均包含物聯(lián)網(wǎng)相關(guān)芯片,其他 A 股相關(guān)公司主要包括無線模組行業(yè)廣和通,行業(yè)應(yīng)用提供 定制終端的高新興、移為通信,具備平臺(tái)能力提供綜合解決方案的宜通世紀(jì)。

高端裝備制造和新材料領(lǐng)域科創(chuàng)板潛在標(biāo)的 17 家,其中:

高端軌道交通行業(yè)券商輔導(dǎo)項(xiàng)目 1 家,A 股對(duì)應(yīng)細(xì)分行業(yè)包括鐵路建設(shè)的中國中鐵、 隧道股份,軌交設(shè)備的匯川技術(shù)。

海洋工程行業(yè)券商輔導(dǎo)項(xiàng)目 1 家,暫無 A 股優(yōu)質(zhì)標(biāo)的映射。

數(shù)控機(jī)床行業(yè)券商推薦項(xiàng)目 4 家,其中 3 家為機(jī)床用刀具、切割線材,暫無 A 股優(yōu)質(zhì) 標(biāo)的映射。

機(jī)器人行業(yè)券商輔導(dǎo)項(xiàng)目 1 家,主營業(yè)務(wù)為工業(yè)機(jī)器人生產(chǎn)線,A 股工業(yè)機(jī)器人暫無 優(yōu)質(zhì)標(biāo)的,服務(wù)機(jī)器人包括科沃斯。

新材料行業(yè)券商輔導(dǎo)項(xiàng)目 10 家,涵蓋石墨烯、復(fù)合材料、合金等諸多板塊,A 股新 材料主要分布在電子、化學(xué)、有色行業(yè),優(yōu)質(zhì)標(biāo)的眾多,包括混晶龍頭飛凱材料,偏光片 龍頭三利譜, PVA 膜的皖維高新,光學(xué)膜企業(yè)激智科技,反光材料道明光學(xué),貴金屬新 材料貴研鉑業(yè)等。

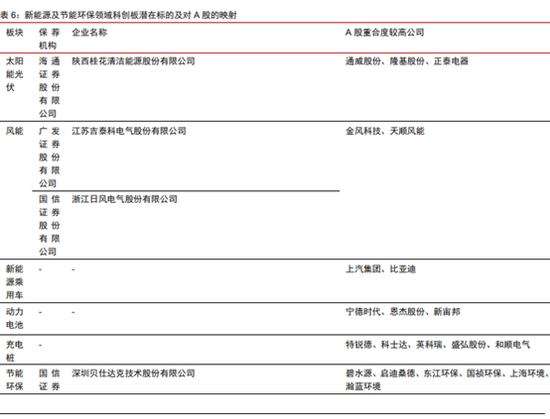

新能源及節(jié)能環(huán)保領(lǐng)域科創(chuàng)板潛在標(biāo)的 11 家,其中:

太陽能光伏行業(yè)券商輔導(dǎo)項(xiàng)目 1 家,主營產(chǎn)品太陽能發(fā)電、儲(chǔ)能等,對(duì)應(yīng) A 股光伏板 塊通威股份、隆基股份、正泰電器。

風(fēng)能發(fā)電行業(yè)券商輔導(dǎo)項(xiàng)目 2 家,對(duì)應(yīng) A 股風(fēng)電板塊金風(fēng)科技、天順風(fēng)能。

新能源車產(chǎn)業(yè)暫無 4 大券商輔導(dǎo)項(xiàng)目。A 股主要為電動(dòng)汽車,包括乘用車上汽集團(tuán)、 比亞迪,中游三電及原材料寧德時(shí)代、恩捷股份、新宙邦,充電樁模塊及運(yùn)營特銳德、科 士達(dá)、英科瑞、盛弘股份、和順電氣。此外,作為科創(chuàng)板新能源車對(duì) A 股的映射,特斯拉 供應(yīng)鏈上三花智控、宏發(fā)股份、拓普集團(tuán)也值得關(guān)注。

節(jié)能環(huán)保技術(shù)行業(yè)券商輔導(dǎo)項(xiàng)目 8 家,對(duì)應(yīng) A 股環(huán)保行業(yè)碧水源、啟迪桑德、東江環(huán) 保、國禎環(huán)保、上海環(huán)境、瀚藍(lán)環(huán)境等。

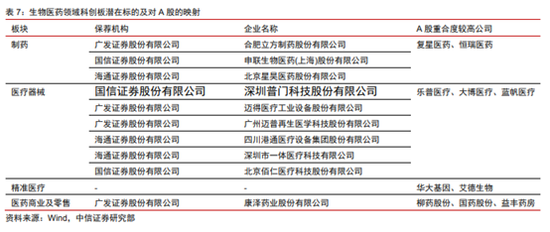

生物醫(yī)藥領(lǐng)域科創(chuàng)板潛在標(biāo)的 10 家,其中:

制藥行業(yè)券商輔導(dǎo)項(xiàng)目 3 家,對(duì)應(yīng) A 股研發(fā)投入領(lǐng)先,管線深厚的復(fù)星醫(yī)藥、恒瑞醫(yī) 藥。

醫(yī)療器械行業(yè)券商輔導(dǎo)項(xiàng)目 6 家,對(duì)應(yīng) A 股國產(chǎn)高端醫(yī)療器械龍頭樂普醫(yī)療、大博醫(yī) 療、藍(lán)帆醫(yī)療等。

精準(zhǔn)醫(yī)療行業(yè) 4 大券商暫無輔導(dǎo)項(xiàng)目,對(duì)應(yīng) A 股華大基因、艾德生物。

醫(yī)藥商業(yè)及零售行業(yè)券商輔導(dǎo)項(xiàng)目 1 家,對(duì)應(yīng) A 股柳藥股份、國藥股份和益豐藥房。

技術(shù)服務(wù)領(lǐng)域,由于 To B 企業(yè)服務(wù)在國內(nèi)起步較晚,除為上述四大領(lǐng)域提供技術(shù)服 務(wù)的企業(yè)外,將工業(yè)、金融等領(lǐng)域的企業(yè)服務(wù)納入篩選范圍,共 10 家科創(chuàng)板潛在標(biāo)的:

生物醫(yī)藥服務(wù)行業(yè)券商輔導(dǎo)項(xiàng)目 6 家,業(yè)務(wù)涵蓋研發(fā)外包、醫(yī)藥信息化、自動(dòng)化支持 等,對(duì)應(yīng) A 股醫(yī)療信息化標(biāo)的有創(chuàng)業(yè)軟件,衛(wèi)寧健康。

軌交和其他工業(yè)企業(yè)服務(wù)行業(yè),券商輔導(dǎo)項(xiàng)目分別 1 家、3 家,A 股當(dāng)前較為缺少工 業(yè)垂直領(lǐng)域 To B 服務(wù)優(yōu)質(zhì)標(biāo)的。

金融服務(wù)領(lǐng)域,A 股有金融云服務(wù)的神州數(shù)碼,財(cái)稅系統(tǒng)服務(wù)的金財(cái)互聯(lián)、航天信息。

天風(fēng)證券認(rèn)為,目 前正處于政策改善初期,“投資時(shí)鐘指向券商”。

科創(chuàng)板將為頭部券商貢獻(xiàn)業(yè)績增量

科創(chuàng)板的設(shè)立及注冊制試點(diǎn)將對(duì)券商的投行業(yè)務(wù)競爭格局產(chǎn)生重大影響,將 直接增加投行承銷保薦收入。參考 2009 年創(chuàng)業(yè)板設(shè)立之初情況, 預(yù)計(jì) 2019 年科創(chuàng)板承銷保薦收入為 8 億元,占 預(yù)算的全行業(yè)投行業(yè)務(wù)收入 的占比為 1.87%,占證券行業(yè)營業(yè)總收入的比例為 0.33%。考慮到注冊制下 對(duì)于中介機(jī)構(gòu)的要求提高,包括對(duì)中介機(jī)構(gòu)的推薦及定價(jià)是否合理,中介機(jī) 構(gòu)在誠信、執(zhí)業(yè)能力、定價(jià)能力和資本實(shí)力等方面提出更高的要求。龍頭券 商在這方面具有競爭優(yōu)勢,因此 預(yù)計(jì)中信證券等龍頭券商參與會(huì)更多。

預(yù)計(jì)中信證券等龍頭券商業(yè)績低點(diǎn)已過,未來改善空間可期。

中信證券、海通證券、浙商證券、方正證券(維權(quán))、國元證券、長江證券已經(jīng)披露 2018 年業(yè)績預(yù)告,歸母凈利潤分別為 94 億元、52 億元、7.2 億元、6-7.2 億元、6.84 億元和 2.6 億元,同比分別下降 18%、40%、32%、50%-60%、43% 和 83%。主要是受到市場震蕩下行以及 2018 年融資融券、股票質(zhì)押式回購 業(yè)等業(yè)務(wù)計(jì)提資產(chǎn)減值準(zhǔn)備金影響。大型券商資產(chǎn)負(fù)債表穩(wěn)健,預(yù)計(jì)后續(xù)影 響較小,因?yàn)榇笮腿痰陀谄絺}線的融出資金規(guī)模/歸母股東權(quán)益的比例顯 著低于中小券商,而信用/資產(chǎn)減值計(jì)提比例遠(yuǎn)高于中小型券商。

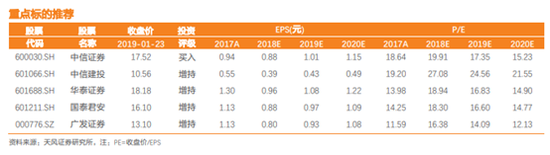

2019 年券商基本面改善 資本市場改革與政策糾偏+投行和直投業(yè)務(wù)增長+融資成本下行+股權(quán)質(zhì)押 業(yè)務(wù)紓困+集中度提升+股票市場處于底部+高 Beta。行業(yè)平均估值 1.4x PB,大型券商估值在 0.9-1.4x PB 之間,行業(yè)歷史估值的中位數(shù) 為 2x PB。 推薦中信證券、中信建投、華泰證券、廣發(fā)證券、國泰君安。

國信證券認(rèn)為此次科創(chuàng)板和注冊制的落地,短期內(nèi)對(duì)市場是一個(gè)利好。 維持此前的觀點(diǎn):當(dāng)前的 A 股市場存 在三個(gè)典型性特征,分別是(1)估值歷史底部;(2)盈利周期向下;(3)無風(fēng)險(xiǎn)利率快速下行。中期看一輪趨勢 性的大行情一定需要盈利周期向上的配合,這個(gè)現(xiàn)在著實(shí)還沒有看到,但這并不妨礙短期市場能有一個(gè)像樣的反彈 行情,短期反彈行情的持續(xù)性和高度取決于分子(盈利)和分母(利率)的相對(duì)變化。在當(dāng)前估值歷史底部(決定 了下行空間已經(jīng)十分有限)、兩會(huì)前基本面數(shù)據(jù)真空(分子相對(duì)固定)、無風(fēng)險(xiǎn)利率快速下行(寬信用尚未出現(xiàn)、資 金留存在金融體系內(nèi)、風(fēng)險(xiǎn)偏好上升)的時(shí)間窗口里, 認(rèn)為短期反彈的春季躁動(dòng)行情是值得期待的。

太平洋證券在今年1月1日研報(bào)中表示,科創(chuàng)板推出漸行漸近,或?yàn)?2019 年上半年市場最重磅事件之一。

東北證券認(rèn)為,2018 年 IPO 審核通過項(xiàng)目中科創(chuàng)板目標(biāo)領(lǐng)域項(xiàng)目數(shù)量和募集資金排 名靠前的券商為華泰證券和廣發(fā)證券。另外,科創(chuàng)板首批試點(diǎn)企業(yè) 極有可能從券商 IPO 輔導(dǎo)備案項(xiàng)目中挑選,這些公司已經(jīng)發(fā)展到相 對(duì)成熟階段。 對(duì)上市券商的 IPO 輔導(dǎo)項(xiàng)目進(jìn)行篩選,海通證券、 國金證券相關(guān)領(lǐng)域儲(chǔ)備項(xiàng)目數(shù)分別為 12 家和 11 家,排名行業(yè)前 2。 結(jié)合 2018 年前三季度各券商投行業(yè)務(wù)收入情況,綜合考慮投行業(yè)務(wù) 能力、項(xiàng)目儲(chǔ)備情況和證券承銷業(yè)務(wù)收入占比,頭部券商將在科創(chuàng) 板正式落地后迎來相對(duì)較大業(yè)績增量。 投資建議:科創(chuàng)板的設(shè)立及注冊制試點(diǎn)將直接增加券商投行承銷保 薦的利潤增長點(diǎn),利好于本身項(xiàng)目儲(chǔ)備豐富、與中小企業(yè)關(guān)系良好 的券商,具備成熟投行團(tuán)隊(duì)、優(yōu)質(zhì)項(xiàng)目儲(chǔ)備和定價(jià)能力的券商將迎 來盈利增長點(diǎn),推薦具有良好目標(biāo)領(lǐng)域項(xiàng)目布局和投行業(yè)務(wù)能力的 華泰證券、廣發(fā)證券、海通證券和國金證券。

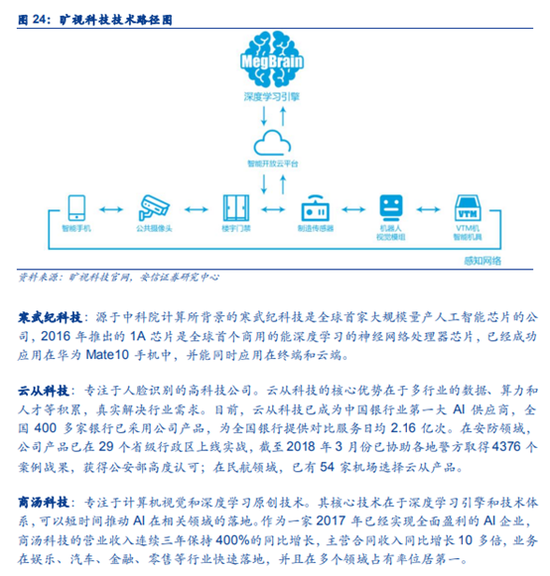

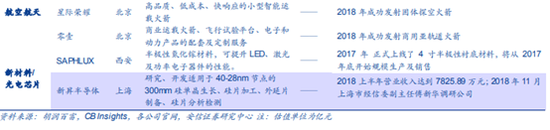

安信證券研報(bào)對(duì)明星硬科技公司大盤點(diǎn):

未來屬于工程技術(shù)和科學(xué)研究創(chuàng)新的硬科技型獨(dú)角獸: 一方面,國家正大力支持中國企業(yè)補(bǔ)齊科學(xué)研究和工程技術(shù)的短板, 翻越硬科技的高山;另一方面,依托硬科技作為經(jīng)濟(jì)發(fā)展重要?jiǎng)幽艿?產(chǎn)業(yè)趨勢正在逐步成型。在兩者的共同助力下,中國的硬科技企業(yè)有 望享有政策支持和產(chǎn)業(yè)繁榮的雙重紅利。以人工智能、智能制造、航 空航天、信息技術(shù)為代表的工程技術(shù)創(chuàng)新在中國有著巨大的需求,扶 持力度也越來越強(qiáng)。科學(xué)研究的代表性行業(yè)有新能源、生物技術(shù)、光 電芯片、新材料等,當(dāng)前科研投入占比低,未來成長空間值得期待。 中國明星硬科技公司大盤點(diǎn): 在人工智能、智能制造、信息技術(shù)、生物技術(shù)、航空航天、新材料和 生物技術(shù)方面的硬科技公司是政策支持的重要方向。 基于硬科技 的定義,參考胡潤、CB Insights 公布的獨(dú)角獸榜單,以及各級(jí)領(lǐng)導(dǎo)調(diào)研 情況,總結(jié)了中國硬科技領(lǐng)域代表性創(chuàng)新企業(yè)。

聲明:此文屬于專業(yè)人士對(duì)相關(guān)事件的個(gè)人觀點(diǎn)和分析,并非正式的新聞報(bào)道,新浪不保證其真實(shí)性和客觀性,投資者據(jù)此操作,風(fēng)險(xiǎn)自擔(dān)。

責(zé)任編輯:高艷云

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)