【華泰地產】基金倉位持續回落,持倉估值優勢再顯——2019Q2基金持倉點評

來源: 華泰地產陳慎團隊

地產真心話

1

核心觀點

2019年二季度公募基金持倉數據顯示地產股倉位下降0.86個百分點,其中龍頭房企持倉穩定,二線房企分化明顯。二季度以來地產股估值以及基金倉位重新回落,在政策平穩預期下,為優質地產股估值修復創造機遇,資本市場對于優質房企業績增長認可度較此前更高,短期中報業績釋放帶來催化劑。

2

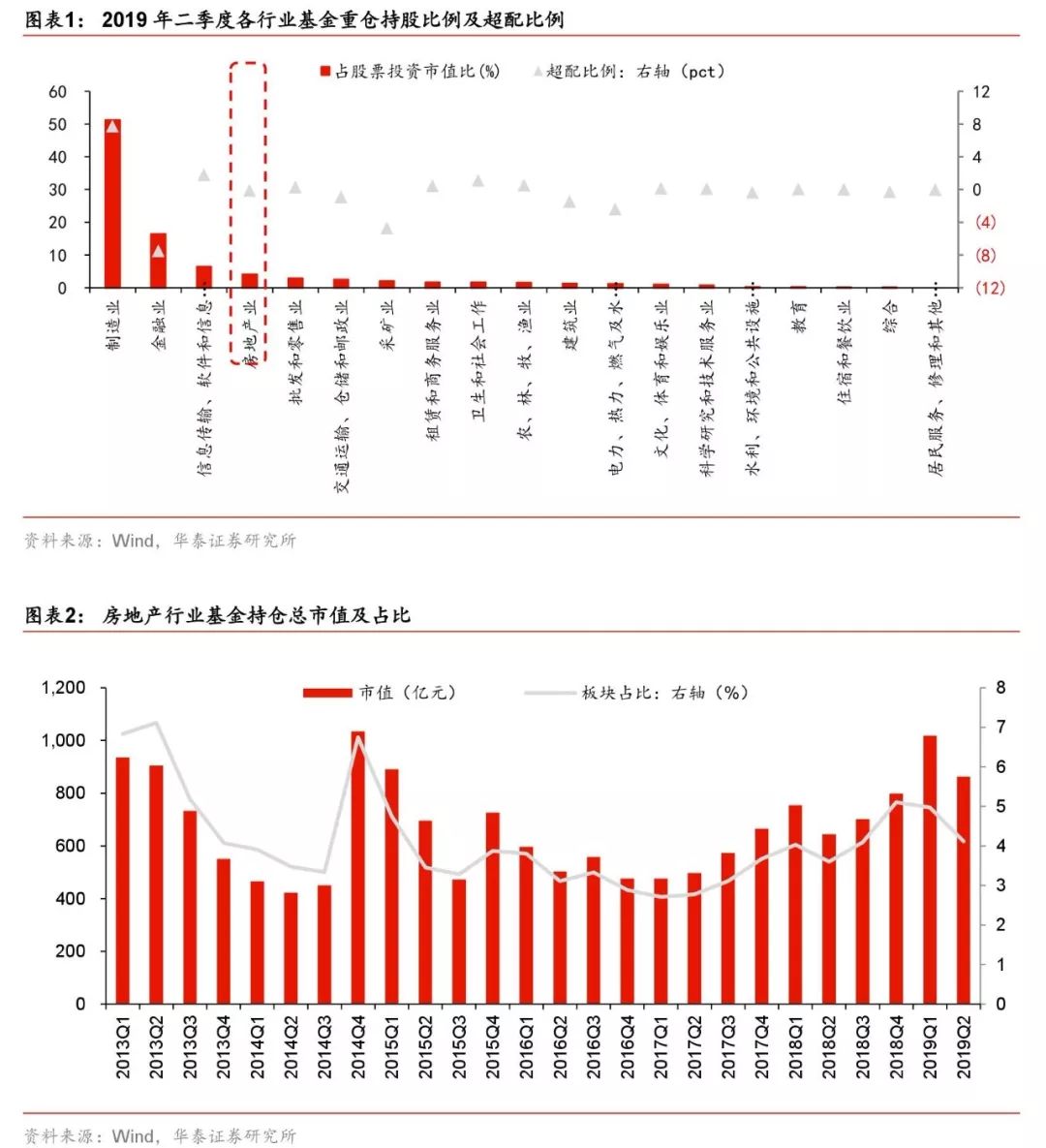

基金持倉連續兩個季度降低,18下半年以來首次進入低配

2019年二季度房地產板塊的基金持倉總市值達到862.16億元,環比減少15.30%。地產板塊持倉市值占比4.12%,環比降低0.86個百分點,延續了一季度的下行趨勢且降幅有所擴大。二季度房地產板塊相對標準行業配置比例低配0.09個百分點,結束了18年三季度以來連續3季度超配的格局。地產板塊超配比例在所有行業分類中排名第8,相比一季度下滑3位。

3

龍頭配置基本穩定,中小企業分化明顯

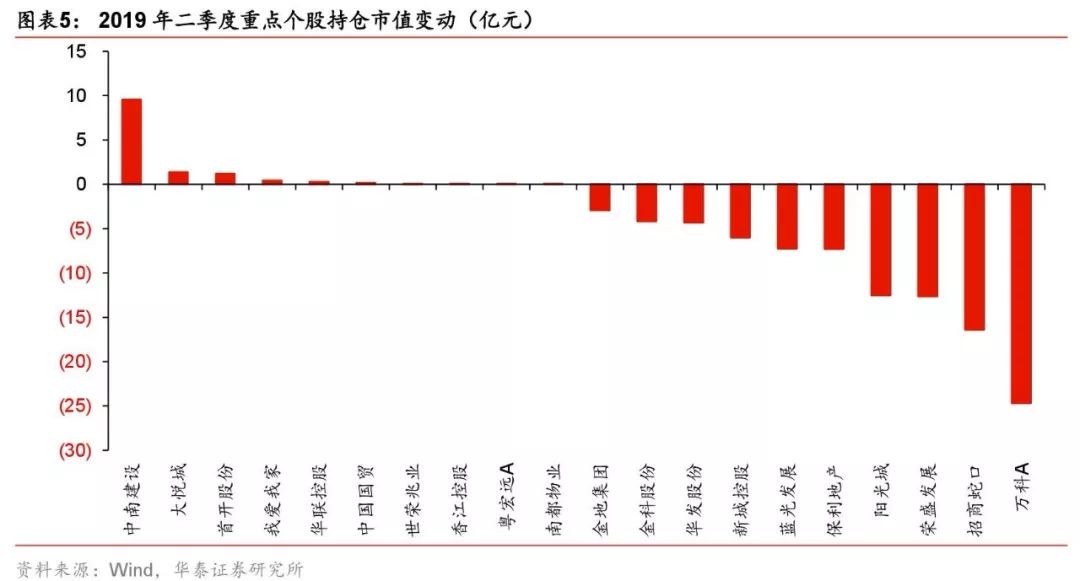

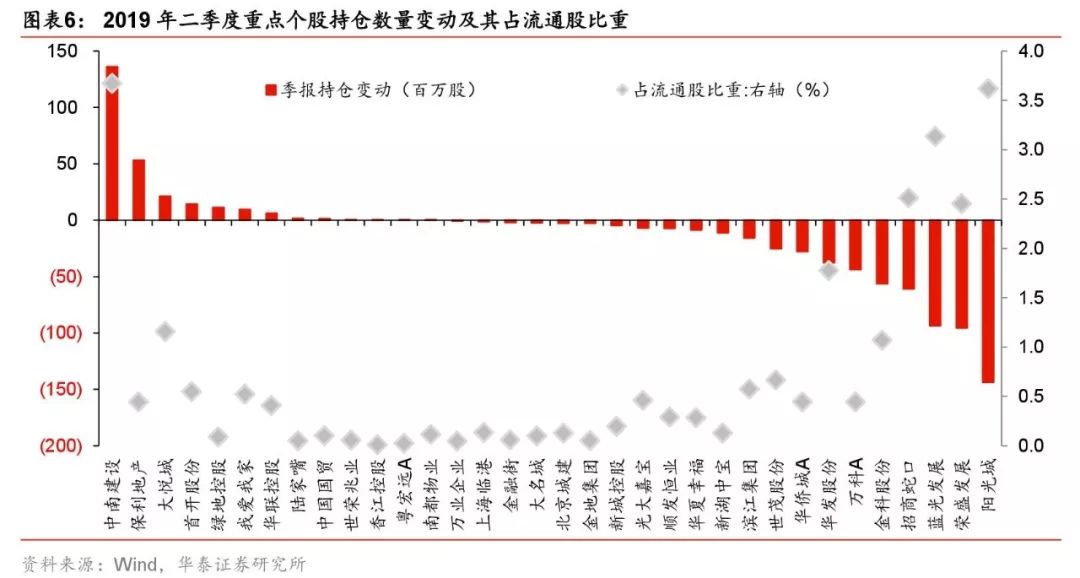

公募基金持倉市值高于5億元的地產股共有9支,相較于一季度減少4支,保利地產、萬科A及華夏幸福持倉市值繼續位居前三。從個股持倉市值環比變化來看,二季度板塊內僅少數個股獲得增持,但增持力度普遍較大,主流地產公司中大悅城以1430%的持倉市值增幅居首位,其次為我愛我家310.29%、中國國貿128.84%、首開股份73.67%、中南建設40.14%。基金持股變動占重點個股流通股比重來看,中南建設、大悅城及首開股份位居前三,二季度獲基金增持股份占流通股的比重分別達3.67%、1.16%、0.55%。

4

陸股通地產配置微降,依然偏好行業龍頭

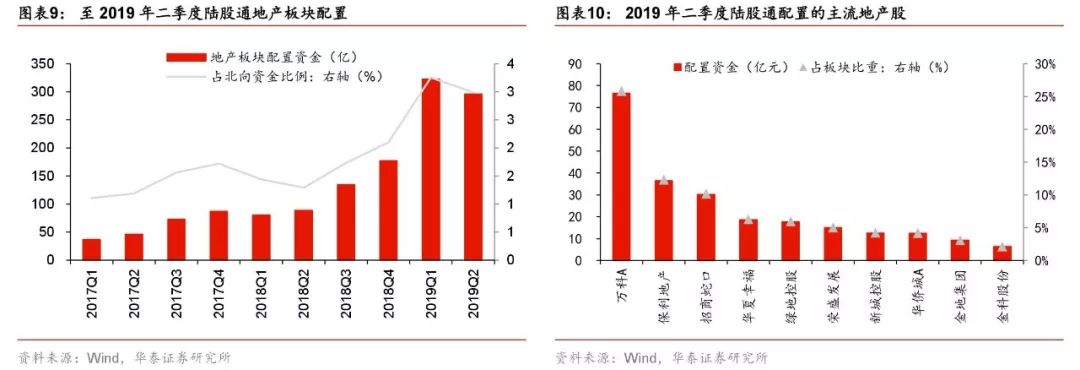

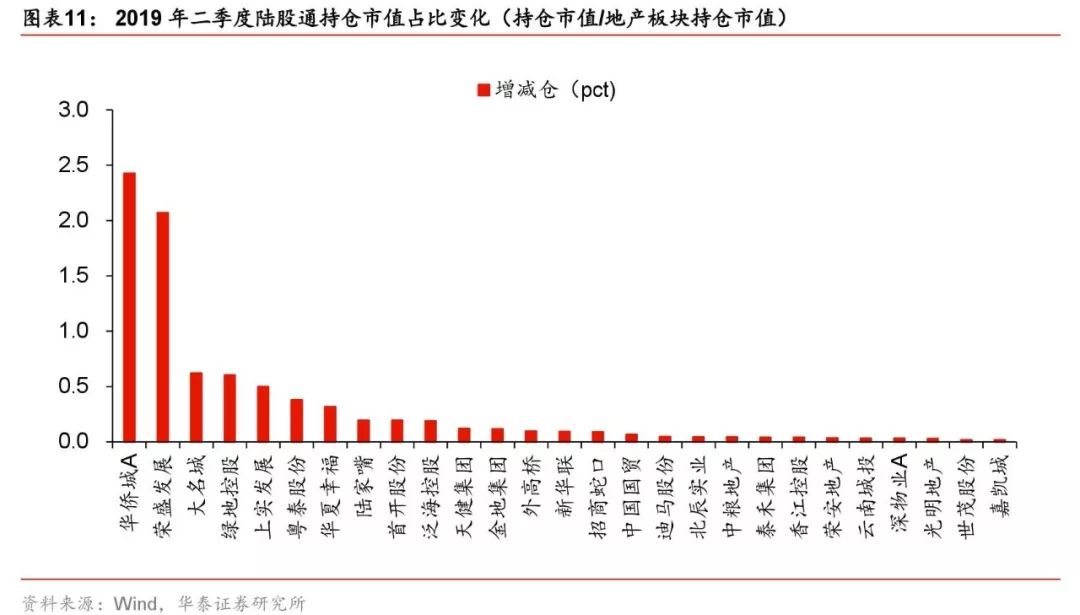

2019年二季度北上資金的地產股持倉總市值達到295.62億元,環比減少8.20%,占陸港通累計資金使用額度的2.99%,雖然資金占比環比降低0.26個百分點,為近一年來的首次回調,但配置比例依然處于2017年以來的次高點。萬科A、保利地產、招商蛇口、華夏幸福、綠地控股持倉市值居前,華僑城、榮盛發展及大名城的增持力度居前,持倉市值占比分別提升2.43、2.07、0.62個百分點。

5

優質房企業績釋放中,繼續看好地產股板塊機遇

由于政策收緊等預期,二季度基金地產股持倉普遍有所下滑,但三季度我們認為地產行業“房住不炒”預期下,即使難以期待政策紅利,但優質房企業績潛力依然能推動估值修復,其中融資渠道更為通暢、直接融資依賴度較低的優質房企發展空間更為明確。從短期中報業績預期角度,我們推薦:金地集團、華僑城、榮盛發展等,其次繼續推薦:1、具備融資優勢且受益于核心城市發展的優質房企(萬科A等);2、具備高周轉能力和回款能力的成長企業(中南建設、華發股份等);3、受益于公募REITs未來推進的優質商業物業企業。

風險提示:需求和杠桿空間后繼乏力,行業下行超出預期;部分房企存在資金鏈風險;若宏觀經濟超預期下行,不排除政策大力度放松的可能。

1基金持倉連續兩個季度降低,18年下半年以來首次進入低配

公募基金2019年中報披露,我們沿用“基金市場類-全部基金”在“Wind新行業標準”分類下的數據樣本來統計分析公募基金對房地產板塊股票的持倉情況。

2019年二季度房地產板塊的基金持倉總市值達到862.16億元,環比減少15.30%。地產板塊持倉市值占比4.12%,環比降低0.86個百分點,延續了一季度的下行趨勢且降幅有所擴大。二季度房地產板塊相對標準行業配置比例低配0.09個百分點,結束了18年三季度以來連續3季度超配的格局。地產板塊配置比例在所有行業分類中排名第8,相比一季度下滑3位。

2龍頭配置基本穩定,中小房企分化明顯

從重倉地產股市值來看,公募基金持倉市值高于5億元的個股共有9支,相較一季度減少4支。其中保利地產持倉總市值達127.45億,穩居板塊首位,占基金股票投資市值的0.61%,環比微降0.05個百分點。萬科A以108.56億的持倉市值、0.52%的市值占比位居其次,持倉占比環比降低0.26個百分點。華夏幸福位居第三,持倉市值42.22億,市值占比維持在0.20%以上。二季度地產板塊持股市值TOP5的地產股(保利地產、萬科A、華夏幸福、中南建設、新城控股)的持倉總市值占板塊持倉總市值的比重達到47.93%,環比降低0.28個百分點。

從重倉地產股市值環比增幅來看,龍頭房企持倉穩定,二線房企分化明顯。其中保利地產、綠地控股、華夏幸福等龍頭公司持倉市值環比降幅基本在10%之內。二季度板塊內僅少數個股獲得增持,但增持力度普遍較大,主流地產公司中大悅城以1430%的持倉市值增幅居首位,其次為我愛我家310.29%、中國國貿128.84%、首開股份73.67%、中南建設40.14%。而招商蛇口、華僑城、華發股份、光大嘉寶、榮盛發展等二線房企持倉市值環比降幅在40%-60%之間,藍光發展、新湖中寶、陽光城、世茂股份、金科股份、濱江集團等環比降幅在80%以上。

基金持股變動占重點個股流通股比重來看,中南建設、大悅城及首開股份位居前三,二季度獲基金增持股份占流通股的比重分別達3.67%、1.16%、0.55%。

從板塊重倉個股的持股基金數量來看,二季度公募基金重倉的43家地產股中,平均每家房企的持股基金數量為29只,環比一季度下降31.2%。二季度持倉市值TOP10的地產股中,持股基金數量的平均值為110只,環比下降26.8%,無論是持股基金數量的絕對值還是增速均好于板塊平均水平。重倉股個股中僅有7家房企獲更多基金增持,其中綠地控股以11只的持股基金數量增幅位居首位,其次為大悅城控股的4只,以及南都物業、香江控股等4家中小型地產公司的1只。

3陸股通地產配置微降,依然偏好行業龍頭

2019年二季度北上資金的地產股持倉總市值達到295.62億元,環比減少8.20%,占陸港通累計資金使用額度的2.99%,雖然資金占比環比降低0.26個百分點,為近一年來的首次回調,但配置比例依然處于2017年以來的次高點。

重倉個股來看,19年二季度陸股通持倉市值TOP5分別為萬科A、保利地產、招商蛇口、華夏幸福、綠地控股,合計持股市值達179.02億,占地產板塊投資總市值的61%。從重點個股的增持力度來看,北上資金對華僑城、榮盛發展及大名城增持力度最大,其持股市值占比分別提升2.43、2.07、0.62個百分點。

4優質房企業績釋放中,繼續看好地產股板塊機遇

由于政策收緊等預期,二季度基金地產股持倉普遍有所下滑,但三季度我們認為地產行業“房住不炒”預期下,即使難以期待政策紅利,但優質房企業績潛力依然能推動估值修復,其中融資渠道更為通暢、直接融資依賴度較低的優質房企發展空間更為明確。從短期中報業績預期角度,我們推薦:金地集團、華僑城、榮盛發展等,其次繼續推薦:1、具備融資優勢且受益于核心城市發展的優質房企(萬科A等);2、具備高周轉能力和回款能力的成長企業(中南建設、華發股份等);3、受益于公募REITs未來推進的優質商業物業企業。

風險提示

行業下行風險:若調控政策未出現較大力度放松,行業經歷2008年以來最長上行周期后,需求存在一定透支,疊加居民加杠桿空間和能力的收窄,本輪下行期的持續時間和程度存在超出預期的可能,使得行業銷售、投資增速低于我們在悲觀情景下的假設值。

房企經營風險:房地產行業融資環境暫未出現明顯放松的跡象,銷售下行可能導致部分房企資金鏈面臨更大壓力,不排除部分房企出現經營困難等問題。

行業上行風險:若宏觀經濟出現超預期下行,不排除調控政策出現較大力度放松的可能。雖然我國居民加杠桿的空間和能力明顯不及2015年,但加杠桿的天花板具有不確定性。但參考歷史上調控政策放松時期的量價變化,短期內需求出現較大幅度反彈的可能性仍然存在,從而使得行業銷售、投資增速高于我們在樂觀情景下的假設值。

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:常福強

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)