公募基金的下一個二十年,將圍繞著養老、科創、智能投資等展開,對此,“養老與基金高峰論壇”4月23日啟幕,多位行業大咖齊聚共議未來,思辨如何更好的建設第三支柱養老金、夯實資產管理、支持科技創新!【詳情】

來源:國泰君安證券研究

01

錯覺一:外資喜歡大金融

投資界的普遍認知是,外資偏愛大消費與大金融。真的是這樣的嗎?

首先需要明確的一點是,北上資金進入中國的渠道為互聯互通機制,也就是說北上的資金整體是分布在陸股通(滬股通+深股通)的成分股內的。

因此我們在研究外資偏好的時候,應該去對比陸股通內的標的,而不是進行全市場對比。在這一點上,與分析可以全市場選股的QFII是不同的。

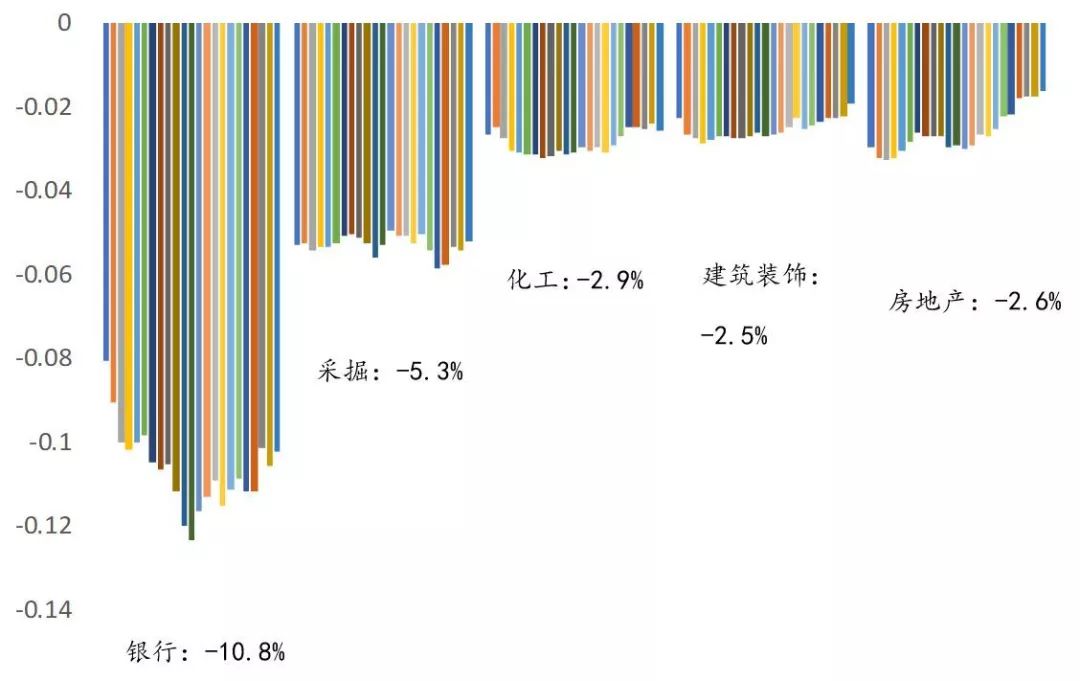

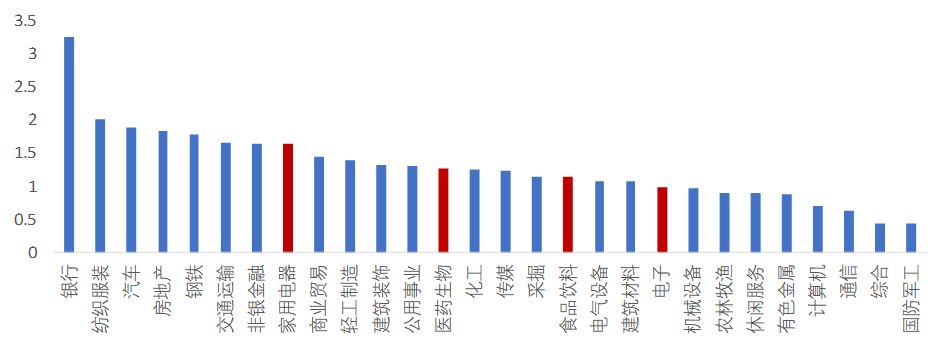

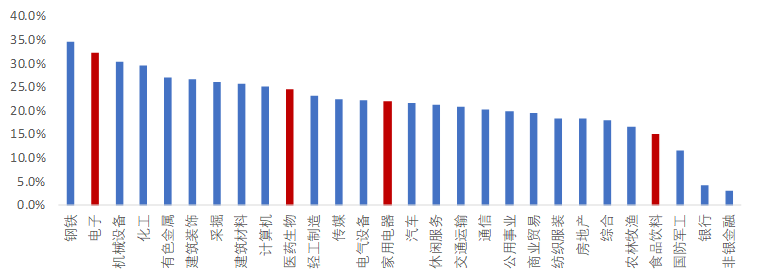

在以陸股通為對比標的,進行分行業的相對配置比例計算的時候,我們發現了一個有趣的現象:

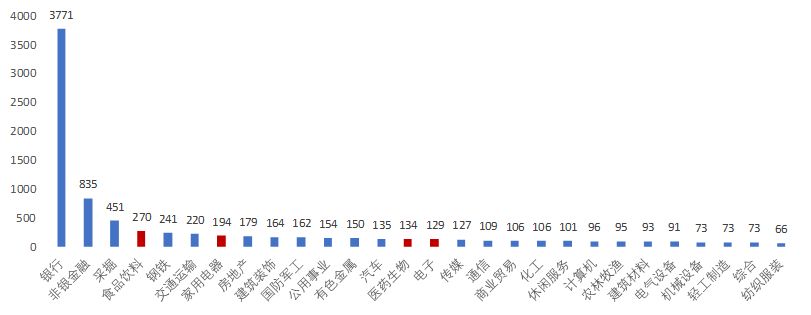

以銀行為代表的“大金融”雖然從持倉市值來看的確屬于外資集中持倉的一員,但若以相對比例來計算,卻排名28個申萬一級行業中的末尾,也就是低配比例最高的行業,外資偏好“大金融”屬于一個重大誤區。

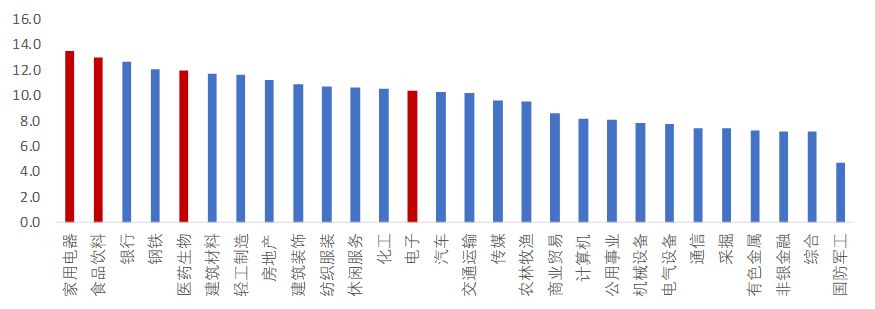

總結來說,從行業配置比例上看,外資持續偏好的行業呈現高度的集中性,分別為:食品飲料、家用電器、醫藥生物與電子;而對于剩余的行業外資基本處于低配狀態,其中低配比例最高的為銀行。

從二級行業集中度來看,外資仍然維持高度的傾向性,以家電中的白電和食品飲料中的白酒為代表,其中唯一的例外,是一級行業下子模塊眾多的醫藥生物行業。

02

錯覺二:外資喜歡高分紅

看完了行業特征,再來看因子特征。

是否分紅越多的行業越容易收到外資青睞?換句話說,已知外資偏好家用電器、食品飲料、醫藥生物與電子,這四個行業在風格上是不是存在什么共性特征?

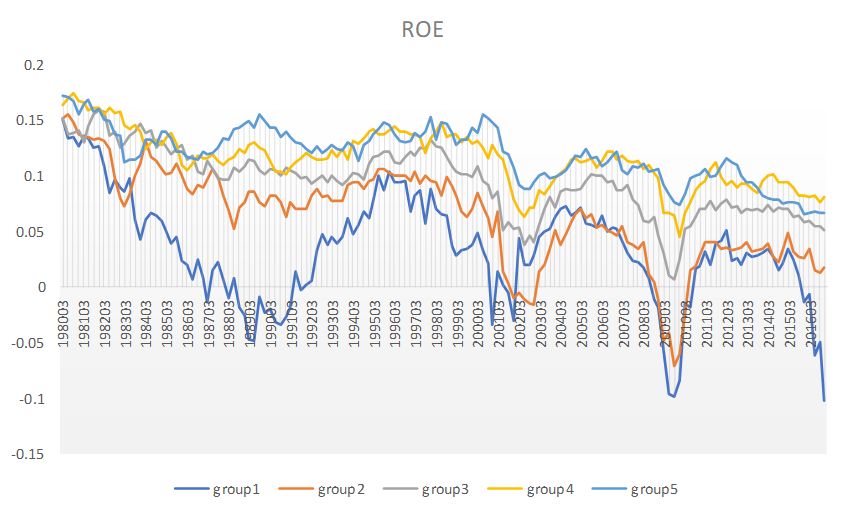

ROE

高ROE行業更易獲得外資青睞

從ROE的角度看,外資偏好的ROE的確處于全市場前列的水平,ROE的高低是外資在選擇行業時一個重要的標準。

數據來源:國泰君安證券研究、Wind

股息

并非外資行業選擇標準

外資對高分紅的行業不存在明顯的傾向性,分紅高低與否不構成外資在選擇行業上標準。

數據來源:國泰君安證券研究、Wind

估值

PE與PB截然不同

從估值的角度看,在行業PE的選擇上,外資整體較為偏好大產業下的低估值行業;但從PB的角度看,與固有的認知不同的是:外資并非偏好低PB行業。

過去我們對低PB的認知主要來自于銀行與非銀金融,在糾正掉大金融的帶來的偏差之后,反而會發現外資更偏好高PB的行業。

在加入ROE因素后,會發現外資的偏好行業集中在高PB、高ROE的區域內。

市值

中大市值行業為主

外資整體更偏好中大市值行業,而非以銀行和非銀為代表的超大市值行業。

數據來源:國泰君安證券研究、Wind

營收增速

并非外資行業選擇標準

在行業營收增速上,外資同樣沒有明顯的偏好,外資并不能被斷言成完全的“價值投資者”。

數據來源:國泰君安證券研究、Wind

在行業風格層面,總結說來,外資的偏好為符合高ROE、高PB(而非低PB)、中大市值的行業,傳統的結論中“低估值”、“高股息”都是存在一定的認知偏差的。

03

錯覺三:外資喜歡低市盈率

在進行微觀個股層面分析的時候,首先需要明確的便是外資的“核心池”,在此我們將每個月個股被外資持有的總股數對個股的自由流通股數做調整后,選取降序排列的前50%作為每月的外資核心持股池。

另外需要注意的是,在選擇對比標的的時候,應當使用陸股通內成分股,而不是全市場。

通過比較外資核心池的市值分布與陸股通成分股的市值分布,我們發現外資呈現明顯的兩端傾向性,即:

明顯高配中大市值(200億以上,高配比例平均達12%左右)、低配小市值(100億以下,低配比例平均為11%左右)。

對中等市值(100億-200億)無明顯差別。

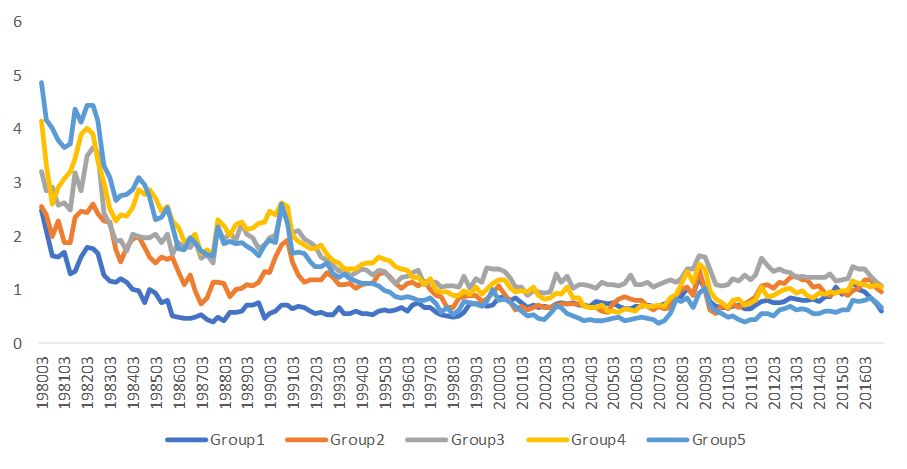

為了探究外資在A股市場出現明顯的市值傾向性的原因,我們統計了外資在他們的本土市場更傾向于購買怎樣的股票。

海外機構持續青睞大市值股票

數據來源:國泰君安證券研究

注:group5為持倉比例最大的股票組合

從海外持倉數據可以看出,集中在大市值的股票中是海外機構過去40年左右的一貫投資理念,外資在海外市場也傾向于持有大市值的股票,因此外資進入A股后持續青睞大市值的股票與其本身的投資理念相吻合。

對比陸股通內成分股,外資同樣體現出了極強的roe偏好,具體從分布上來看,外資顯著偏好ROE 10%以上的個股,對ROE不達雙位數的股票體現出明顯的低配。

我們同樣統計了外資在海外市場從ROE角度體現出的投資習慣,發現外資在海外市場同樣偏好高ROE的股票,因而外資在A股市場出現的高ROE偏好同樣符合外資一貫的投資理念,未來短期會發生變化的可能性極低。

海外機構持續青睞高ROE股票

數據來源:國泰君安證券研究

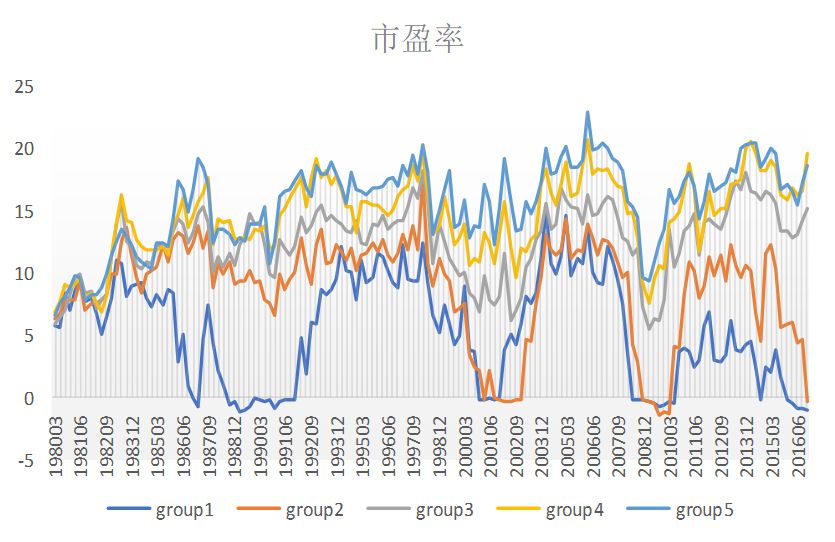

外資在動態市盈率的選擇上同樣出現了明顯的兩端傾向性,具體的表現為:

顯著高配低估值股票(其中0-10X高配比例為2%、10X-20X高配比例為3%)

顯著低配高估值股票(40X以上低配比例為5%)

對中等估值區間(20X-40X)股票與陸股通內分布無明顯差別

然而我們對比外資在海外市場的投資行為,卻發現外資在海外市場出現了與外資在A股市場截然相反的投資行為,外資在海外市場持有比例最高的股票以高估值的股票為主。

海外機構反而青睞相對高估值股票

數據來源:國泰君安證券研究

為何外資在其本土市場和在A股市場會出現完全相反的行為?

詳細比對估值數據會發現,雖然外資在海外市場持有比例最高的個股估值在全市場屬于較高的水平,但與A股大部分的個股估值相比較,在中國市場反而處于較低水平。

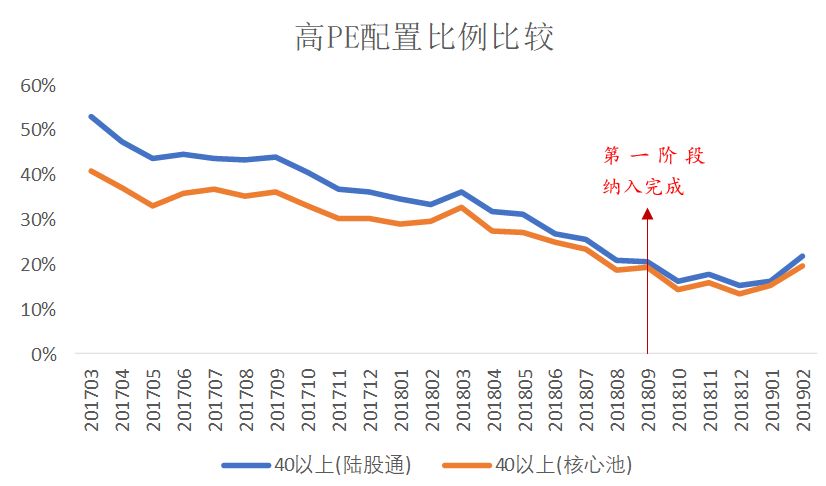

從邊際變化上看,自2018年9月第一階段的納入完成之后,低估值對于外資的吸引力正在邊際減弱。

第一階段納入完成后

北上資金對高估值的容忍度顯著邊際放寬

因而,我們認為外資在A股市場體現出的與自身投資理念并不完全相符,而是更多地處于配置地角度所帶來地“低估值偏好”,未來有可能會進一步放寬。

從股息率分布的差異上看,股息率(以年度方案計算)在2%以上的個股容易獲得外資青睞,而不分紅派息的個股則易被外資“拋棄”。

而我們比對海外數據卻發現了一些有意思的現象:首先,全市場的平均股息率自20世紀80年代以來下降明顯,高股息策略在邁入21世紀后逐漸失去了吸引力,股息率高低與否逐漸不再成為投資經理選股的一個重要標準(更不是一個單一的標準);其次,在2010年美國股市自金融危機的打擊中恢復之后,隨著美股的走強,高股息股票甚至逐漸被基金經理們拋棄。

海外機構在高股息策略上

自2000年前后發生明顯反轉

數據來源:國泰君安證券研究

那為何在海外逐漸放棄高股息策略的外資進入中國會體現出明顯的高股息偏好?首先我們鑒于外資持倉的完整數據在2017年3月之后才有公布,我們在此僅僅考慮了2016年度分紅計劃和2017年度分紅計劃,而中國股市在經歷了2015年的熊市之后仍處于緩慢恢復的狀態,在此期間高股息策略仍是位于市場底部時一個較穩定的投資策略。

因而,雖然期間國債利率出現明顯上行,從傳統金融學的解釋上說會使得高股息策略的相對吸引力減弱,但外資仍然集中持有高股息個股,可見對于外資來說股市自身的表現,對其在考慮是否選擇高股息的個股時,是一個更為重要的考量標準。

短期來說,A股目前仍未完全脫離底部區域,外資后續大概率仍將以高股息個股為主。但隨著A股的逐步復蘇,對股息率的門檻可能會繼續放寬。

04

錯覺四:外資不喜歡創業板

2019年1月,我們觀測到外資仍然大量流入以白酒和食品飲料為代表的“白馬股”。

但是自2019年2月起,外資的流向發生了明顯的變化,創業板的關注度得到了明顯的提升,而以往持倉占比高的MSCI大盤成分股則流入顯著放緩。

與此同時,我們認為將于2019年納入的27只創業板個股中,符合外資歷來在A股市場偏好的個股將吸引更多的主動型資金。

也就是說,創業板納入個股中也將由于外資偏好而出現分化,“外資偏好”個股將體現出更多的超額受益。

因此,回顧本篇報告中我們對于外資擇行業、選個股的偏好分析和偏好來源:

首先外資在行業的喜好上非常固定,持續偏好家用電器、食品飲料、醫藥和電子;

其次,在個股選擇層面,我們分析指出的符合外資一貫投資理念的“大市值”、“高ROE”偏好,相比于由于配置因素帶來的“低估值”與“高股息”偏好,在未來外資持續流入時出現扭轉的可能性更小,換句話說,外資未來仍將繼續流入大市值、高ROE的個股;

與此同時,僅將過高估值與不分紅作為剔除條件。

至于我們據此遴選出來的股票池,請登陸國泰君安道合APP查看。

以上內容節選自國泰君安證券已經發布的證券研究報告《北上資金偏好畫像,由靜至動》,具體分析內容(包括風險提示等)請詳見完整版報告。若因對報告的摘編產生歧義,應以完整版報告內容為準。

陳奧林 證書編號:S0880516100001

殷欽怡 證書編號:S0880117060109

法律聲明

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:陳悠然 SF104

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)