【金融315,我們幫你維權】近年來,銀行卡盜刷、信用卡糾紛、暴力催債、保險理賠難等問題層出不窮,金融消費者維權舉步維艱,新浪金融曝光臺將履行媒體監督職責,幫助消費者解決金融糾紛。 【黑貓投訴】

截至2018年末,中國個人可投資金融資產總額為147萬億元人民幣,個人可投資金融資產600萬元人民幣以上的高凈值人士數量達到167萬人,穩居全球第二!

這是4月8日建設銀行與波士頓咨詢公司(BCG)發布的中國私人銀行市場發展報告中統計的數據。過去數年的經濟高速發展,讓國內居民財富快速累積,形成一批高凈值人士,民營企業家是其中的絕對中堅力量。

這些高凈值人士主要分布在哪里?他們又是如何打理財富的?小編梳理上述報告,來揭秘這一人群。

有錢人喜歡扎堆北京

報告顯示,受到2018年外部經濟環境、監管環境和資本市場表現的影響,2018年國內個人可投資金融資產增速僅為8%,較過去五年顯著放緩,但財富體量穩居世界第二。

在克服短期經濟周期波動之后,預計2023年個人可投資金融資產有望達到243萬億元人民幣,年復合增長率恢復為約11%。

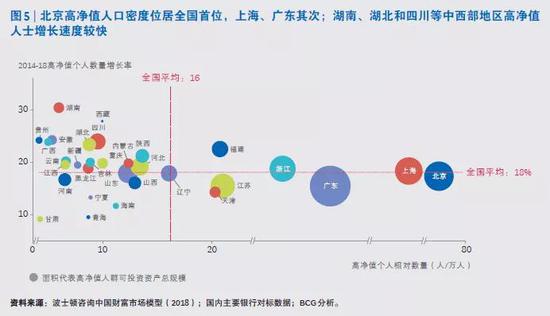

在區域分布上,報告顯示,隨著國民經濟的持續增長,截至2018年底,已有10個省市邁過高凈值人數5萬的門檻。

其中,北京、上海、廣東、浙江、江蘇五省市高凈值人數均超過10萬人。北京以每萬人78名高凈值人士,成為全國高凈值人士密度最高的地區。上海和廣東分列為二三位,高凈值人士密度分別達到每萬人60個和每萬人37個。

而京滬粵三省市高凈值人群可投金融資產總量占比均達到或者超過全國的10%,合計占比達到全國的42%。

此外,得益于中西部地區的經濟快速增長,湖南、貴州、安徽、廣西、四川、湖北等省份的高凈值人數增速較快,高于全國平均水平。

在財富來源上,中國高凈值人群的主體是一代企業家,經營企業獲利一直是高凈值客戶財富的主要來源。

經歷了過去幾年國內股市牛熊轉換、房市起落之后,經營實業作為高凈值人士主要創富來源的地位愈發鞏固。

報告認為,面向未來,企業家仍將是中國高凈值客戶群體的中堅力量,新一代企業家在崛起,老一輩企業家對于資產結構的調整,尤其是金融資產的多元分散配置,都將給財富管理行業帶來巨大機會。

資管新規重構財富管理方式

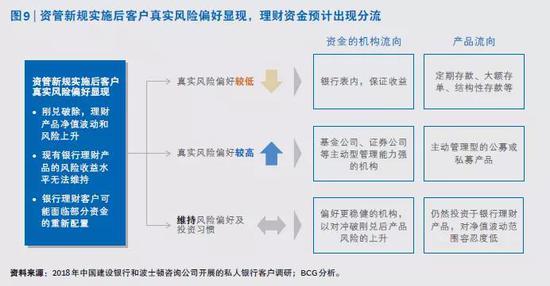

資管新規重構財富管理方式除了宏觀經濟的變化,2018年落地的資管新規及配套細則對于私人財富管理有著顯著而長遠的影響。

一方面,資管新規致力于讓資產管理和財富管理行業回歸“受人之托、代人理財”的本源。報告認為,隨著剛兌的打破,財富管理客戶逐漸接受“風險收益匹配”的理念,客戶的風險偏好將日益分化,資產配置、投資建議需求進一步顯現。財富管理機構需要改變業務模式,能夠真正了解客戶的差異化需求和真實的風險偏好,提升投研和資產配置能力。

另一方面,資管新規要求加強投資者適當性管理。滿足合格投資人要求的高凈值客戶群體、投資范圍和產品選擇較普通投資者更為多元,對機構的專業能力提出更高要求。高凈值客戶將成為資產管理和財富管理機構需要更加重視的目標客戶群體,私人銀行作為資產管理產品分銷渠道的重要性將顯著上升,私行將迎來更大的發展空間。

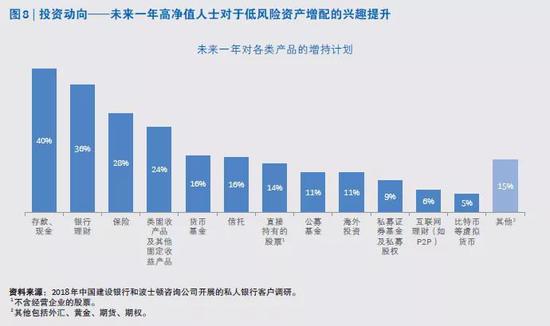

資管新規落地實施后,客戶真實風險偏好會逐漸顯現,客戶過去投資于預期收益型理財產品的資金將面臨重新配置。

報告認為,從短期來看,由于市場避險情緒上升,2018年存款和銀行理財在個人金融資產配置中的比例仍在增加。

而長期看,隨著市場轉型更加充分,銀行理財與其他公募或私募類產品將日益站在相似的跑道上。能夠真正了解客戶需求,擁有強大的投資研究和主動管理能力的機構才能在競爭中贏得長期優勢。

追求財富保值和長期收益

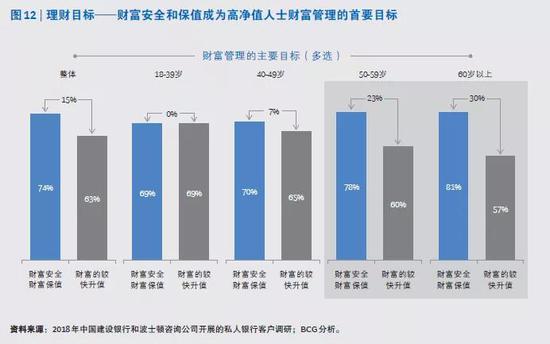

2018年是一個分水嶺。就高凈值人士的財富管理需求而言,正面臨巨大轉變。

上述報告進行的大規模私人銀行客戶調研顯示,“50”(報告指50歲)成為了一個高凈值客戶特征分布比例的高頻詞,表明高凈值客戶需求在很多方面已越過“質變”的關鍵節點,機構需要更加正視市場產生的結構性變化。

在理財目標方面,整體而言,高凈值人士的主要理財需求已經由追求財富快速增長轉向追求財富的穩健、保值和長期收益。

在投資理念方面,高凈值人士投資心態日趨理性,對于風險和收益之間的辯證關系理解更加透徹。

在調研中,選擇金融機構最看重的能力時,56%的客戶選擇了“金融機構的資產配置能力”。而在被問及需要金融機構提供哪類投資建議時,60%的客戶選擇“大類資產的配置”,占比最高。

上述調研結果均表明,資產配置的理念已經在客戶心中扎根,落地資產配置策略的長期客戶基礎已經初步具備。

產品服務需求方面,接近50%的客戶表示正在或即將進行財富傳承安排。上述調研樣本中,已設立家族信托的客戶比例接近10%;另有超過30%的受訪者表示會在未來三年內積極考慮。伴隨著財富傳承和綜合財富規劃需求的上升,客戶對于稅務、法律等專業服務的熱情空前高漲。

綜合上述種種,報告認為,私行業務的成功必須回歸客戶財富管理的本源價值,即真正從客戶視角出發,圍繞客戶全生命周期的財富管理需求,幫助客戶實現財富管理的目標。

從體系和能力建設角度,未來私行機構需要從過去主要依賴前端渠道銷售能力,轉向更多依賴中臺總部能力的驅動。

具體而言,體現在四個方面:第一,強大的客戶需求洞察能力和清晰的客戶分層分類經營體系;第二,專業的投資研究能力,以及通過投資顧問隊伍向銷售端的有效傳導;第三,面向全市場篩選優質產品的能力,開放的產品平臺和完善的產品全生命周期管理;第四,強大的數字化工具武裝,推動財富管理旅程端到端落地。

責任編輯:趙子牛

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)