來源: 姜超宏觀債券研究

劣汰才能優勝

——兼論退市機制的重要性!

(海通宏觀每周交流與思考第326期,姜超等)

摘 要

在6月份以來,宏觀層面其實有不少的好消息。包括中美大阪峰會重啟經貿磋商,貿易摩擦出現短期緩和。美聯儲主席暗示7月降息,新一輪全球寬松周期重啟在即。而國內的年中資金難關平穩度過,包商銀行托管事件逐漸平息,貨幣利率一度創下多年新低。

但是,為什么有這么多宏觀利好,上周連美股都再度創出了歷史新高,而A股反而出現了明顯的回調?

一、股市回調擔憂供給。

IPO規模創新高。

一個可能的解釋是,上周的IPO發行規模大幅放量。上周共有21家企業首發募集資金,募資總額達到297億。

雖然7月份才開始了兩周,但7月以來的IPO企業數量已經達到25家,創下17年12月以來的新高。IPO募資總額達到366.5億元,創下15年6月以來的月度新高,這也是11年2月以來月度IPO規模的次高值。

因此,市場可能在擔憂IPO的放量會分流股市的投資資金。

股票總供給未增加。

但其實對IPO分流資金的擔心有點過慮。從過去幾年的數據來看,股市中融資的最大頭并非IPO,而是股票增發。根據Wind統計,16年以來我國的月均股權類融資規模為1188億,其中IPO融資138億,而增發融資高達933億,其余是配股、優先股等的融資。

而今年7月以來的股票增發融資規模只有14.4億,相比于以往大幅縮水,因此即便考慮到IPO首發規模的大幅增加,在綜合考慮了上市公司的所有融資之后,今年7月以來股票融資的企業數量和金額其實并不算多。今年7月前兩周的股票類融資募資總額是404億,折合成月度金額為894億,其實遠低于今年6月的1719億。

二、優質供給從不嫌多。

股市跌要怪供給嗎?

由于中國股市長期表現不佳,未能體現出經濟晴雨表的特征,因而大家容易把股市下跌與股票的供給關聯,每一次A股到了熊市的時候,就會有暫停IPO的呼聲出現。

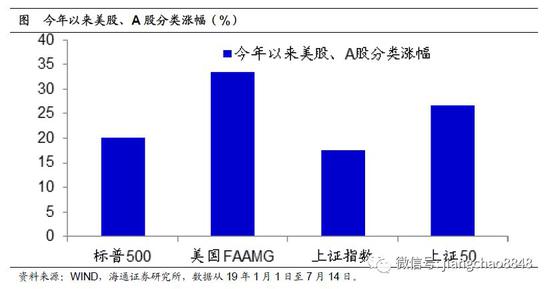

但如果認為股市下跌是因為供給太多導致的,而已經上市的存量股票其實也可以隨時賣出來,那么理論上美國股市的市值最大,股票的潛在供給也最多。目前美國股市三家交易所的總市值高達44萬億美元,折合人民幣約300萬億人民幣,遠超A股目前54萬億人民幣的市值。但是美國股市的長期表現遠好于A股,其標普500指數在金融危機以來的底部漲幅高達350%,而中國上證指數的底部漲幅僅為76%。

而且,如果認為供給多會導致股票下跌,那么會得出結論就是市值越大的股票供給越大,那么其漲幅就越小。

但是從美國來看,其市值最大的五家公司簡稱為FAAMG,也就是Facebook、Apple、Amazon、Microsoft、Google,其中最大的微軟公司市值已經超過1萬億美元,最小的臉書公司市值也接近6000億美元,而這五大公司今年以來的平均漲幅為33.5%,超過標普500指數20%的漲幅。

從中國來看,今年上證50指數漲幅為26.6%,超過上證指數17.5%的漲幅。而且不止是今年,自08年金融危機以來上證50指數的底部漲幅高達129%,遠超同期上證指數76%的漲幅,這說明并非是市值越大漲幅越小。

A股缺乏優質供給。

因此,A股長期不漲并不是因為供給太多,而恰恰是因為缺乏優質的供給。

比如說中國的阿里和騰訊位列全球前十大市值公司,但是這兩家公司都是在境外上市。而這兩家公司的股價漲幅均遠超同期A股的上證指數。

事實上,在美國股市中,信息技術行業的市值占比接近1/4,其前五大市值企業均為科技企業。然而中國A股前十大市值企業幾乎全部都是金融和能源企業,而沒有一家科技企業。原因在于中國優秀的科技企業許多都在海外上市,這就使得A股的投資者無法享受到中國科技企業成長的回報。

注冊制引來源頭活水。

為何科技企業喜歡選擇在美股上市,原因在于科技企業在發展初期往往存在巨額虧損,而A股過去要求只有盈利企業才能上市,而美股沒有盈利要求,因而美股成為中國科技企業的上市首選地。

但其實盈利要求的是上市以前,而并不能保證上市以后的盈利、乃至股價上漲。比如美團點評18年虧損額達到115億,但其今年以來的股價漲幅高達48%,因為市場預計其可能在2020年盈利。而07年回歸A股上市的中國石油當年盈利高達1360億,但就此定格為其歷史盈利最高點,其上市后的股價也成為歷史最高點,目前的股價已經接近歷史新低。

此外,科技企業發展需要資金支持,因而創始人往往會出售股份來融資,但為了保留對公司的控制權,因而會設計成同股不同權的結構。也就是創始人持有少數股份,但保留多數投票權,而投資者持有多數股份,但只有少數投票權,以此來兼顧對公司的控制以及融資發展的需要,諸如阿里巴巴等科技公司都有同股不同權的設計。但是A股之前不承認同股不同權,而美股則認可這一架構,所以阿里巴巴最終選擇了到美股上市。

而這一次科創板的設立,注冊制是最大的亮點,其中的突破就是容許了虧損企業上市、同股不同權這兩大科技企業的核心訴求,因而這意味著未來中國的優秀企業,諸如字節跳動、滴滴等可以考慮在科創板上市,而無需非要去美國上市。

三、劣質供給一個也多。

誠然,優質的供給從不嫌多,但是劣質的供給卻是一個也嫌多,而19年A股市場遭遇了財務造假的巨大考驗。

劣幣著實不少。

最著名的就是“雙康”,康美藥業和康得新。就在19年4月30日,這兩家公司同日公告爆雷。康美藥業在4月30日公告了一份《關于前期會計差錯更正的公告》,公開承認由于公司核算賬戶資金時存在錯誤,造成貨幣資金多記達299億。而康得新發布了《關于公司2018年度財務報告非標審計意見的專項說明》,其中負責公司審計的瑞華會計師事務所表示,對康得新公司122.1億元的銀行存款余額,無法判斷其真實性、準確性及披露的恰當性。

在5月17日,證監會微信公眾號發文表示,18年底證監會日常監管發現,康美藥業財務報告真實性存疑,涉嫌虛假陳述等違法違規,當即對公司立案調查。現已初步查明,康美藥業披露的2016至2018年財務報告存在重大虛假,涉嫌違反《證券法》第63條等相關規定。一是使用虛假銀行單據虛增存款,二是通過偽造業務憑證進行收入造假,三是部分資金轉入關聯方賬戶買賣本公司股票。

而在7月5日,康得新公告稱收到證監會下發的《行政處罰及市場禁入事先告知書》,顯示康得新涉嫌在2015年至2018年期間,通過虛構銷售業務等方式虛增營業收入,并通過虛構采購、生產、研發費用、產品運輸費用等方式虛增營業成本、研發費用和銷售費用,通過上述方式共虛增利潤總額達119.2億元。康得新所涉及的信息披露違法行為持續時間長、涉案金額巨大、手段極其惡劣、違法情節特別嚴重,證監會擬對康得新及主要責任人員在證券法規定的范圍內頂格處罰并采取終身證券市場禁入措施。

而且不止是“雙康”,今年以來新城控股、博信股份、ST天寶(維權)、*ST鵬起等,分別公告了實際控制人、董事長被刑事拘留或者是被采取強制措施,其背后的原因都涉及到了違法行為。

劣幣驅逐良幣。

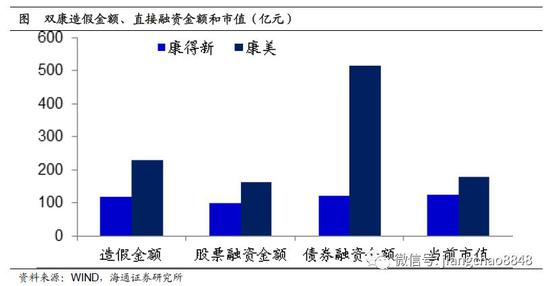

而大部分涉嫌違法的企業都有類似的特點,就是融資規模巨大。康得新上市以后的股權類融資高達100億,債券融資也有120億,目前市值只有125億。康美藥業上市以后的股權類融資達到163億,債券類融資更是高達516.5億,目前市值只剩180億。而“雙康”當年都是著名的白馬股,在頂峰時的市值均超過1000億,目前均已經跌去80%以上。*ST鵬起上市以來累計股票融資42.6億,目前市值只有36.5億。*ST中科上市以來累計股票融資9.6億,目前市值12億。

相比之下,A股中的股價之王貴州茅臺,其上市以來的累計股票融資僅為22.4億元,而目前市值高達1.2萬億,而港股中市值最大的騰訊控股,上市以來的累計股票融資為15.7億人民幣,而目前市值高達3萬億人民幣。

如果放任這些劣質企業持續上市,而這些企業又在源源不斷的融資,就使得寶貴的金融資源被被浪費,社會財富被蒸發,導致了劣幣驅逐良幣。

四、關鍵在于退市機制

美股的成功在于大量退市。

如何區分優質和劣質企業?在上市時其實根本無法區分。因而即便是在股市最為成功的美國,也難以避免會出現財務欺詐事件。比如說2001年時著名的安然欺詐事件,其在2000年時名列世界500強中的第16位,但在2001年承認做假賬,從1997年到2001年間虛報利潤5.86億美元,并且未將巨額債務入賬,隨后在2001年末安然公司的股價跌至1美元以下,市值由巔峰的800億美元跌至2億美元以下,而在2002年初,紐交所稱由于安然公司股價連續30天低于1美元,因而將安然股票從交易所除名。

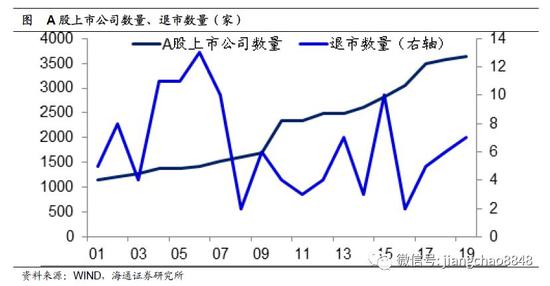

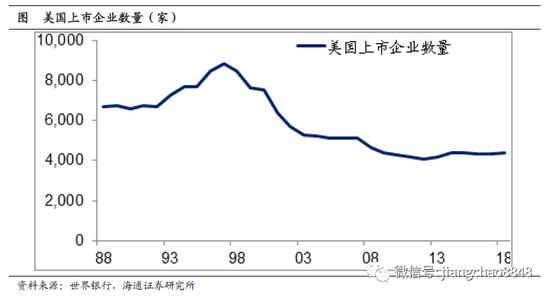

美國股市最大的優點,其實是在于其嚴格的退市制度。根據世界銀行的數據,1997年時美國上市公司的總數為8851家,而到了2018年下降至4397家,過去21年的上市公司總數減少了一半左右,平均每年減少212家,而考慮到美國每年IPO上市的公司數量約在100多家,這意味著過去21年美國每年退市的公司數量超過300家,折算成年均退市率高達5%以上。

Wind數據顯示,從2010年到2018年,美國納斯達克市場的上市股票數量保持在2500家左右,而平均每年退市160家,退市率超過6%。

而A股市場自成立29年來,目前滬深兩市的上市公司總數為3648家,而退市股票僅為122家,平均每年退市的公司數量僅為4家左右,過去10年A股的年均退市率只有0.2%。

嚴格規則退市,鼓勵自愿退市。

在美股,退市主要分成兩類,一類是自愿退市,另一類是規則退市。

根據美國Macey等在2008年的研究《Down and Out in the Stock Market: The Lawand Economics of the Delisting Process》,從1998年到2004年的7年間,紐約證交所自愿退市多達1032家,平均每年自愿退市100多家,而規則退市只有349家,平均每年被迫退市50家。而在NASDAQ七年退市的4133家公司中,自愿退市與規則退市大體各占一半。

而在規則退市當中,因為“1美元退市標準”所導致的被動退市占據一半的比例。這其實是將退市的決定權交給投資者用腳投票,用市場化的力量來決定退市。

中國的退市規則幾經改進,在2012年時就引入了1元退市規則,也就是股價連續20個交易日低于1元就會觸發退市,但是當年的閩燦坤B用六合一縮股,成功地擺脫了退市的命運,這使得這一退市規則過去形同虛設。

退市規則全面從嚴。

而在2018年,我國發布了最新版的退市規則,細化了重大違法強制退市情形的實施標準和程序,同時切實提高了退市效率。而在2018年,出現了因為股價低于1元而退市的第一股中弘股份。

今年以來已經有7只股票退市,而且*st長生等多家公司都發布公告,稱其受到中國證監會的立案調查,如果因此受到中國證監會行政處罰,并且在行政處罰決定書中被認定構成重大違法行為,或者因涉嫌違規披露、不披露重要信息罪被依法移送公安機關的,公司將因觸及欺詐發行或者重大信息披露違法情形,公司股票交易被實行退市風險警示。因而今年的退市率有望創出十年新高。

而在科創板方面,則將實施最為嚴格的退市制度,設立了重大違法指標、交易類指標、財務類指標和規范類指標等四大退市指標,尤其是增設了市值指標,也就是連續20個股票交易日市值低于3億元將終止退市,而且取消了暫停上市、恢復上市制度,此外因為重大違法強制退市的、將永久性退出市場。

五、優勝劣汰才有希望。

處罰給力、才能保護到位。

我國一直都有退市制度,但為何還是有人鋌而走險,財務造假的數額觸目驚心,一個關鍵問題在于違法成本太低。

以康得新為例,盡管財務造假上百億,但是其實際控制人鐘某僅被處以90萬罰款和終身禁入措施。原因是,按照現有的證券法193條,發行人、上市公司或者其他信息披露義務人未按照規定披露信息,或者所披露的信息有虛假記載、誤導性陳述或者重大遺漏的,責令改正,給予警告,并處以三十萬元以上六十萬元以下的罰款。對直接負責的主管人員和其他直接責任人員給予警告,并處以三萬元以上三十萬元以下的罰款。因此90萬罰款已經是現有證券法下能給出的頂格處罰。

但是考慮到康得新過去的累計股票債券融資達到220億,股票市值從峰值下跌的損失近千億,而且其大部分股票都是由公眾持有,因此康得新給投資者造成了數百億的損失,這和區區幾十萬的罰款相比相差太遠。

而在美國2001年的安然財務造假被曝光之后,安然公司被美國證券交易委員會罰款5億美元,其時任CEO被判刑24年并罰款4500萬美元,財務欺詐策劃者被罰款2380萬美元,公司創始人被罰款1200萬美元。其會計師事務所安達信被判處司法公正罪后宣告破產,從此全球五大會計師事務所變成四大。而三大投行花旗、摩根大通和美洲銀行因為涉嫌欺詐,向安然公司的破產受害者分別支付了20億,22億和6900萬美元的賠償罰款。安然公司的投資者通過集體訴訟獲得了71.4億美元的和解賠償金。

因此,要想真正減少財務造假等違法行為,應該嚴懲違法者,同時加大對投資者的賠償等保護制度,而我國相關的法律制度正在發生著巨大的改變。

今年我國正在修訂《證券法》,根據新浪財經援引證券時報,證監會原主席肖鋼表示,證券法修訂應包括三方面內容:一是投資者保護需加強;二是要提高違法違規成本,加大處罰力度;三是在發行、交易等證券市場運作機制改革方面進行完善,為未來注冊制全面實行提供法律保障。

根據新浪財經援引證券時報,證監會投資者保護局副局長黃明近期表示,賠償救濟制度是維護投資者合法權益非常重要的制度安排。為此,將從以下幾方面進行考慮。一是積極開展支持訴訟。二是積極推動先行賠付。三是創新實踐示范判決。四是研究建立責令購回制度。五是推動建立證券集體訴訟制度。

優勝劣汰就有希望。

回到最初的問題,為什么在A股市場大家擔心股票供給增加?原因是擔心劣質供給,如果上市公司中有了太多的康美、康得新之類,就會極大損害上市公司整體的投資價值。而如果這些公司遲遲不能退市,那么市場可能會出現逆向選擇,炒作垃圾資產。

在通達信軟件系統中,有一個著名的ST板塊指數,類似于就是垃圾股指數,其在08年的最低值只有294點,而在2015年最高達到2809點,金融危機以后的底部最高漲幅超過8倍,遠超上證指數,垃圾股的暴漲其實就意味著市場在投機,而優質的資產被拋棄。

但自從2015年以來,ST板塊指數已經跌去了70%。而在19年以來,在大盤指數整體上漲近20%的背景下,ST板塊指數下跌了10%,這說明對垃圾股的炒作正在持續退潮,這是可喜的變化。

過去在中國的資本市場存在著各種剛性兌付,債券不違約,而股票也極少退市,這看似在保護投資者,其實是在鼓勵投機和違規,導致了資源錯配,資本市場的投資價值也受到了極大的損害。

而在2018年,中國債券市場違約金額突破了1000億人民幣,今年的包商銀行托管事件意味著銀行領域的剛兌也被打破,而在退市新規下股市的退市力度也明顯加大,這就有助于形成優勝劣汰的市場環境。

因此,一方面,科創板的注冊制引入源頭活水,另一方面,嚴格退市制度出清劣質供給,那么中國資本市場就有望迎來新生,形成資本市場把資金提供給優秀企業、而優秀企業則為投資者創造財富的良性循環。

一、經濟:生產維持低位

1)地產銷售改善。7月上旬,主要4個一線城市地產銷售同比上升30%,12個二三線城市地產銷售同比上升24%,18個三四線城市地產銷售同比上升20%,地產銷售整體比6月份明顯改善。

2)汽車零售下滑。乘聯會6月乘用車銷售增速回升至4.8%,為近1年以來首次轉正,中汽協6月乘用車銷售降幅縮窄至-7.8%。7月第一周乘聯會乘用車零售和批發增速分別為-7%和-24%,汽車銷售再度轉弱。

3)生產維持低位。7月前12天,6大電廠發電耗煤增速降幅再度擴大至17.5%,意味著7月工業生產或再度轉弱。

二、物價:通脹穩中有降

1)6月CPI穩定。6月CPI環比下降0.1%,同比漲幅與5月持平,穩定在2.7%。食品方面,鮮菜、水產品和雞蛋供應增加導致價格下跌,而強降水影響水果采摘和運輸,鮮果價格大幅上漲,豬肉供給偏緊也助推豬價上漲,6月食品CPI環比下降0.3%。非食品方面,受到國內成品油調價影響,汽油和柴油價格下降,6月非食品CPI環比下降0.1%。

2)7月CPI略降。7月以來鮮果價格回落,鮮菜價格和豬肉價格回升,食品價格環比上漲,但考慮非食品價格的回落,我們預計7月CPI同比或小幅下降至2.6%。

3)6月PPI回落。6月PPI環比下降0.3%,同比回落至0%。環比價格表現上,生產資料下降而生活資料持平;分行業來看,國際油價下跌導致油氣開采和燃料加工價格由漲轉降,鋼材產量增加也導致黑金冶煉價格由漲轉降,但鐵礦石供給偏緊導致黑金采選價格漲幅擴大。

4)7月PPI轉負。7月以來煤價、鋼價先漲后跌,國際油價小幅上漲,我們預計7月PPI同比繼續回落至-0.2%,PPI或再度轉負。

三、流動性:貨幣利率回升

1)貨幣利率回升。上周貨幣利率明顯回升,其中R007均值上行27bp至2.43%,R001均值上行88bp至1.91%。DR007上行39bp至2.46%,DR001上行91bp至1.85%。

2)央行繼續回籠。上周央行繼續暫停公開市場操作,公開市場逆回購到期回籠貨幣2200億,央行連續兩周大幅回籠貨幣。

3)匯率小幅升值。上周美元指數回落,人民幣匯率小幅升值,在岸與離岸人民幣均略升至6.88。

4)貨幣保持穩健。上周央行稱6月末金融機構的超儲率是2%,比上年同期高0.2個百分點,6月份的R007、DR007均比去年同期有所下降,央行保持低利率水平有利于金融機構度過半年末的資金難關。但利率水平短期波動不代表中長期的趨勢,進入7月以后,包商銀行事件逐漸平息,加上財政稅收、國債發行、準備金繳款等因素的影響,貨幣市場利率又開始回升,意味著貨幣政策依舊保持穩健。

四、政策:國資劃轉社保全面推開

1)國資劃轉社保全面推開。國務院常務會議表示,必須確保社保費率降低、必須確保基本養老金按時足額發放,在落實職工基本養老保險單位繳費比例不高于16%的前提下,對個別省份存在的省內費率、繳費基數標準不統一等問題,今年原則上不作政策調整;今年全面推開將中央和地方國有及國有控股大中型企業和金融機構的10%國有股權,劃轉至社保基金會和地方相關承接主體。

2)推進節能減排。總理主持召開國家應對氣候變化及節能減排工作領導小組會議表示,聚焦重點領域,大力推行工業清潔生產、交通節能減排,結合城鎮老舊小區改造推進建筑節能改造,繼續發展水電、風電、太陽能發電等清潔能源;加快突破清潔能源和低碳領域的關鍵技術,做強節能減排裝備制造業,大力推行節能減排合同管理服務;調動各方面節能減排的內在積極性,不搞簡單化處理和“一刀切”;加快建立用能權、排污權和碳排放權交易市場。

3)穩定外貿發展。國常會確定進一步穩外貿措施:研究繼續降低進口關稅總水平,完善出口退稅政策,加快退稅進度;更好發揮出口信用保險作用,研究提出符合企業需要的專項險種,引導金融機構加大對中小企業外貿融資支持,創造條件提高人民幣結算便利度;加快發展跨境電商、加工貿易保稅維修等新業態;要加強政策儲備并適時推出,促進外貿穩中提質。

五、海外:鮑威爾講話釋放鴿派信號,歐央行紀要顯示寬松預期

1)鮑威爾講話釋放鴿派信號。上周三到周四,美聯儲主席鮑威爾參加美國眾議院聽證會,他表示,美國6月非農就業報告并未改變FOMC的貨幣政策前景,貿易及全球經濟不確定性仍給美國經濟前景帶來壓力,美聯儲將采取適當行動保持經濟擴張,不希望美國也經歷長期的低通脹問題,并認為貨幣政策沒有美聯儲之前認為的寬松。此外鮑威爾表示將不會辭職,捍衛聯儲的獨立性。

2)美國6月CPI公布。上周四美國勞工部公布數據顯示,6月CPI同比1.6%,預期1.6%,前值1.8%;6月核心CPI環比0.3%,為2018年1月以來的最大漲幅,同比2.1%,高于預期和前值2.0%,住房、服裝、二手車、卡車及家具價格的強勁上漲推高了核心CPI。

3)歐央行紀要顯示寬松預期。上周四,歐央行發布的6月貨幣政策會議紀要顯示,鑒于通脹疲弱以及全球不確性增加,歐央行政策制定者普遍認同為歐元區提供更多寬松措施。行長德拉吉表示,如果前景沒有改善,或將進一步下調利率或重啟資產購買。歐央行下一次議息會議將于7月24至25日舉行。

4)英國經濟5月恢復增長。上周三英國國家統計局公布數據顯示,相比4月GDP的萎縮,5月GDP環比增長0.3%,截至5月的三個月GDP增長0.3%,主要得益于汽車工廠停工后恢復生產,5月汽車產量激增24%,制造業增長率由4月的負增長攀升至1.4%。

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:張海營

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)