新時代策略:調結構不調倉位

來源:新時代策略

1策略觀點:調結構不調倉位

市場依然處于7月尾部風險的釋放期,還未到大幅加倉的時間,但已經到了可以提前調整板塊配置的時間,等待可能始于三季度中后段的趨勢性行情。投資者對年內第二波行情有比較多的期待,但是第二波行情的驅動因素分歧還比較大。我們認為,如果是靠政策和流動性推升的大級別行情,需要A股更長的醞釀時間(類似2012年底-2014年上半年),2020年后才可能出現。如果是靠經濟觸底、盈利預期改善驅動的行情,那么啟動的時間會更早,年內最早3季度中后段是可能見得到的。

8月第一周是一個很重要的觀察窗口,政治局會議、PMI數據、再次談判等。鑒于現在的經濟處在慣性下行,但速度可控,預計政策上可能會有小幅的修正,但不會有太大的變化。

(1)政治局會議大級別的政策調整影響很大。從2007年至今的政治局會議紀要表述來看,財政及貨幣政策大的轉向次數不多,分別是2007年7月貨幣政策由之前穩健轉為要穩中適度從緊;2008年11月底,轉為積極的財政政策和適度寬松的貨幣政策,直到2010年12月轉為積極的財政政策和穩健的貨幣政策,此后政治局會議對政策的描述一直是“積極的財政政策和穩健的貨幣政策”。2015年7月由之前的積極的財政政策和穩健的貨幣政策轉為積極的財政政策,穩健的貨幣政策要松緊適度,隨后2016年4月政治局會議對政策的表述再次回到“積極的財政政策和穩健的貨幣政策”。如果是類似的政策大調整,其影響往往較大,預計7月的政策不會是大調整。

從會議內容來看,7月及12月的紀要都更為詳盡、具體,概括的更為全面,也更為重要。

(2)小級別的政策調整影響偏短期,最終趨勢取決于經濟。2018年4月政治局會議上,貨幣政策邊際收緊,股市2018年1月底見頂開始回調。2018年7月,貨幣政策表述重回穩健,股市只出現了小幅的反彈。2019年4月表述變為穩健的貨幣政策要松緊適度,之后股市見頂。這幾次政策調整都是微調,微調后,市場的漲跌取決于當時經濟的趨勢。

(3)短期策略觀點。自6月以來,市場的波動相比較1-5月明顯下降,同時在風格上核心資產近期也出現了休整。我們認為,未來指數的波動率上升和風格的大變化將會同時出現。現在雖然依然處于7月尾部風險的釋放期,還未到大幅加倉的時間,但已經到了可以提前調整板塊配置的時間,等待可能始于三季度中后段的趨勢性行情。

行業配置建議:短期影響風格的主要是科創板和中報業績。整體來看,實體經濟進入庫存周期的末端,這個時候一般是企業主動去庫存的時候,業績一般不會太好。市場風格短期偏成長,理由有三:(1)科創板7月22日開市,關注成長板塊估值抬升的機會。(2)由于經濟預期下降、貿易環境變差,改革和轉型的關注度會更高,成長和改革相關的主題性機會會更為活躍。(3)3月以來,成長最先開始走弱,調整的時間更久。更長期的視角來看,我們認為年內可以看到經濟的企穩,所以可以重點關注受經濟影響較大的可選消費,作為下半年重點配置方向。

2上周市場變化

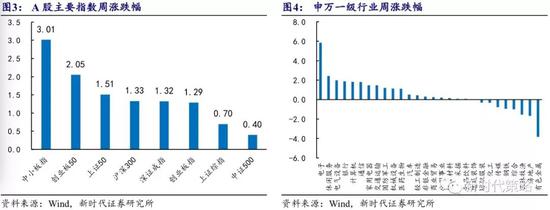

上周A股全線上漲,以中小板指和創業板50領漲,漲幅分別為3.01%和2.05%。行業大多上漲,其中漲幅居前的行業為電子(5.85%)、休閑服務(2.42%)和電氣設備(1.98%),有色金屬(-3.83%)、房地產(-1.68%)和農林牧漁(-1.55%)為領跌行業。概念類中,打板指數(14.60%)、無線充電指數(7.78%)和智能音箱指數(7.14%)領漲,稀土指數(-6.47%)、稀土永磁指數(-5.71%)和生物育種指數(-4.70%)領跌。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:陳志杰

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)